Ändern sich die prozentualen Anteile an Quotengesellschaften gegenüber der Vorperiode, muss diese Quotenänderung in den Spiegeln so ausgewiesen werden, dass der Anteil gemäß Vorjahresquote als Vortrag ausgewiesen wird, die daraus resultierende Veränderung zur aktuellen Quote dagegen in einer Spiegelspalte "Änderung Quote" (ähnlich einer Spiegelspalte "Veränderung Konzernkreis"). Analog ist auch der Fall zu behandeln, dass eine vollkonsolidierte Gesellschaft zu einer Quotengesellschaft wird und umgekehrt.

Die Veränderung der Quote kann nur aus Sicht einer Konzernebene ermittelt werden. Insofern kann die gewünschte quotale Umbuchung nicht im Einzelabschluss erfolgen, sondern nur als Konsolidierungsbuchung auf der jeweiligen Konzernebene. Diese Umbuchung muss ggf. auf jeder Konzernebene neu erfolgen.

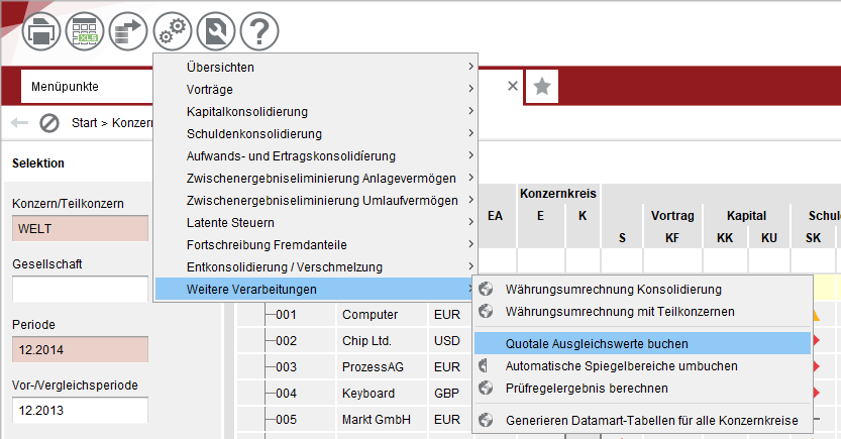

Die entsprechende Funktion wurde in der Anwendung "Berechnung quotaler Ausgleichswerte" ('QU') ergänzt, die bereits für den Ausgleich von Rundungsdifferenzen beim Jahresergebnis durch die quotale Umrechnung sorgte (siehe Doku nächster Punkt). Diese Anwendung erzeugt Konsolidierungsbuchungen mit der Konsolidierungsverarbeitung 'QU'.

Abbildung: Aufruf 'Berechnung quotale Ausgleichswerte' (QU) für die Spiegelumbuchung von Quotenveränderungen

Damit diese Funktion Konsolidierungsbuchungen erstellt, müssen folgende Voraussetzungen erfüllt sein:

Für den Fall, dass die Gesellschaft nur im untergeordneten Teilkonzern quotal, im übergeordneten Konzern aber voll konsolidiert wird, ist die Verarbeitung auch für vollkonsolidierte Gesellschaften aufzurufen. Dies gilt auch für den Fall, dass die Gesellschaft in der aktuellen Periode voll konsolidiert wird, in der Vorperiode aber quotal konsolidiert wurde.

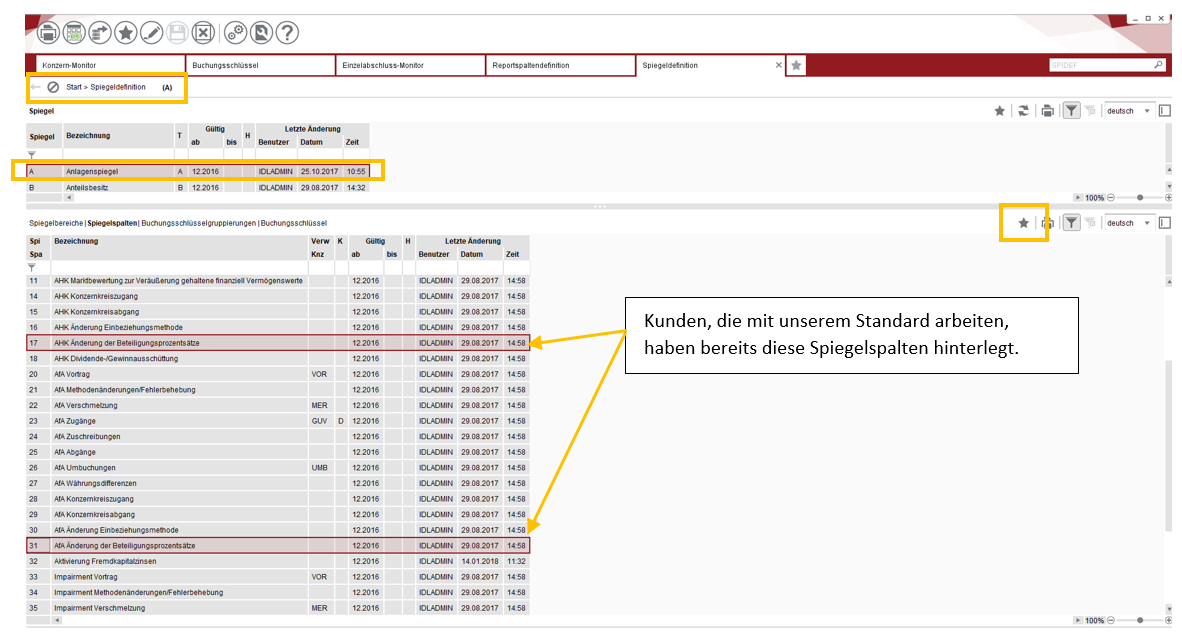

Die quotale Veränderung soll im standardmäßig von IDL Konsis ausgelieferten Kapitalspiegel in einer extra Spalte ausgewiesen werden. Dazu muss anwenderseitig folgendes eingerichtet werden:

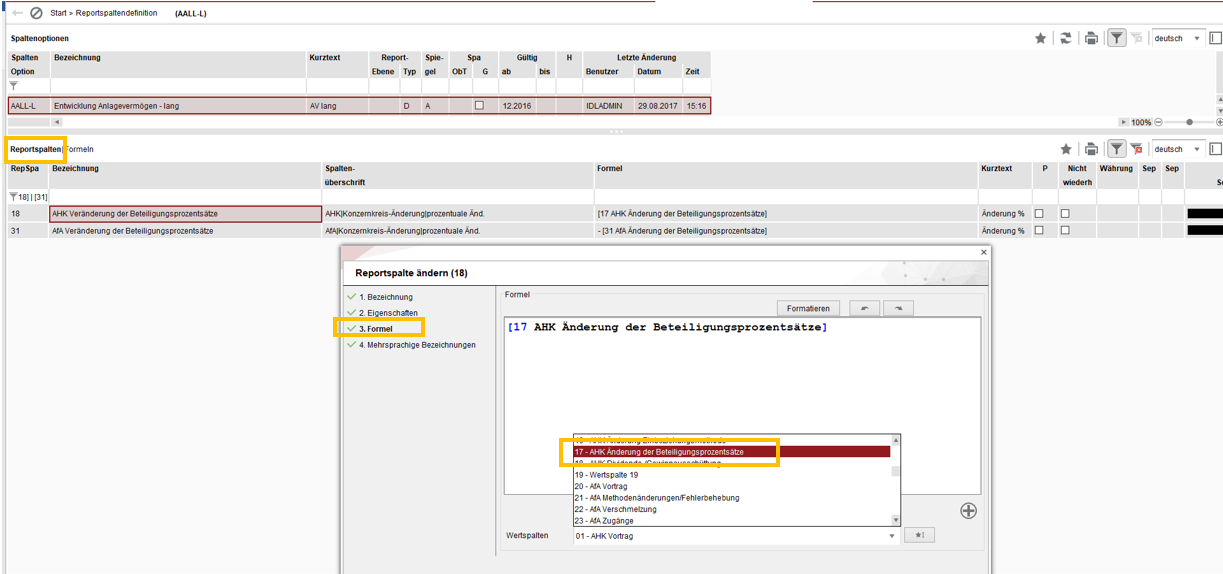

Da die quotale Veränderung in einer extra Spiegelspalte dargestellt werden soll, muss zunächst diese Spiegelspalte in der Anwendung 'ISS' (Texte individuelle Spiegelspalten) definiert werden. Hierzu stehen im Bereich 'Kapital' die individuellen Wertspalten 21-50 zur Verfügung:

Abbildung: neue Spiegelspalte für den Kapitalspiegel

In der Anwendung 'SPO' muss eine neue Spaltenoption definiert werden:

Abbildung: Definition Report-Spaltenoption in der Anwendung 'SPOE'

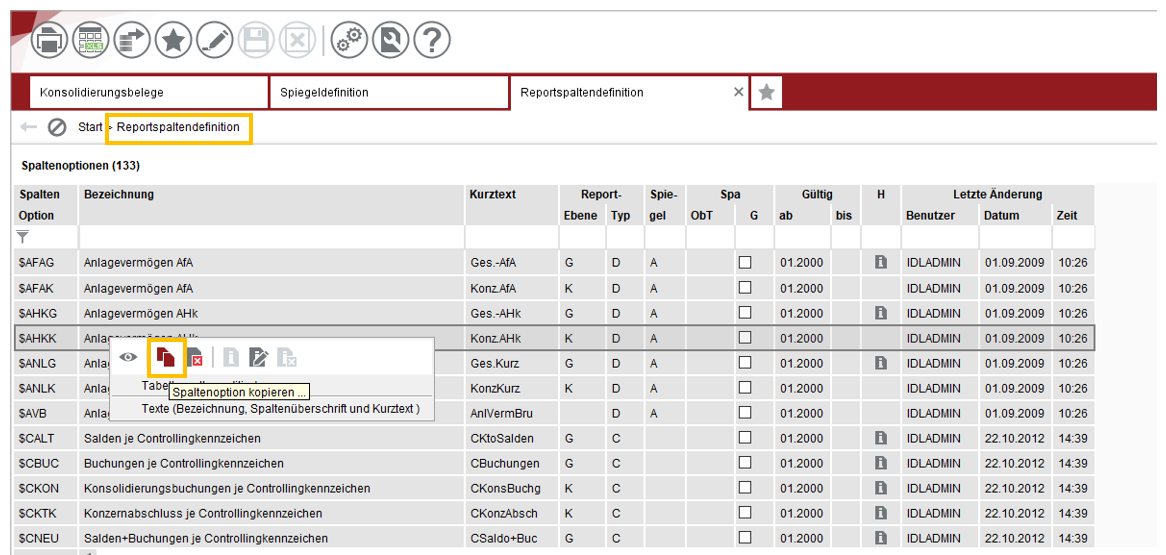

Um nicht sämtliche Spalten des Kapitalspiegels neu anlegen zu müssen, können die standardmäßig hinterlegten Spaltenbezeichnungen aus der Spaltenoption #KAPK in die neue Spaltenoption hineinkopiert werden.

Abbildung: Kopieren der standardmäßig hinterlegten Report-Spaltenoption '#KAPK' in die neue Report-Spaltenoption 'KAPK'

Anschließend wird in der Spaltenoption 'KAPK' die neue Spalte 'Quotale Veränderung' hinzugefügt.

Abbildung: hinzugefügte Report-Spaltenoption 'Veränderung Quotale Gesellschaft' .

Im nächsten Schritt muss die neue Spalte in der Anwendung 'FED' mit der Report-Spaltenoption verknüpft werden.

Abbildung: Verknüpfung der neuen Spalten mit der neuen Spaltenoption

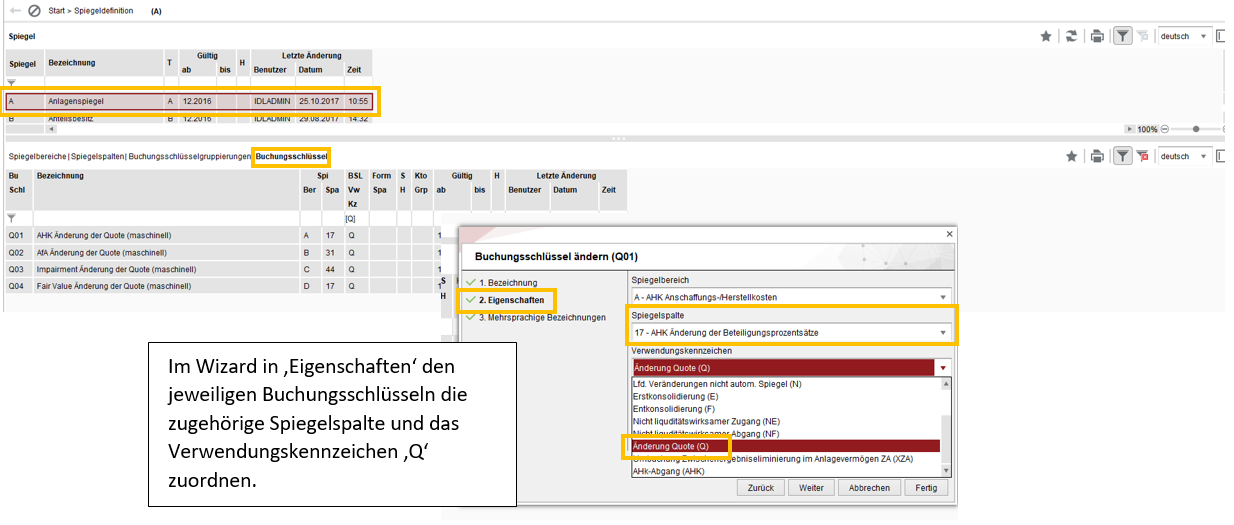

Im letzten Schritt muss in der Anwendung 'BSL' der Buchungsschlüssel mit dem Verwendungskennzeichen 'Q' angelegt werden. Da es sich im Beispielfall um einen IDL Konsis ausgelieferten Spiegel handelt, dürfen die individuell hinzugefügten BSL in diesem Spiegel nur mit 'K' ,'L' oder 'M' beginnen.

Abbildung: Anlegen eines Buchungsschlüssels mit dem Verwendungskennzeichen 'Q' für den Konzern Eigenkapitalspiegel.

Das Ergebnis stellt sich dann wie folgt dar:

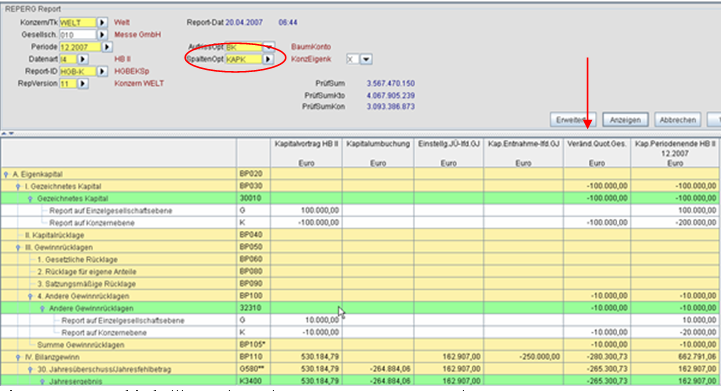

Abbildung: Auslösen der Verarbeitung 'Berechnen quotale Ausgleichswerte' (QU) in der KTKGES

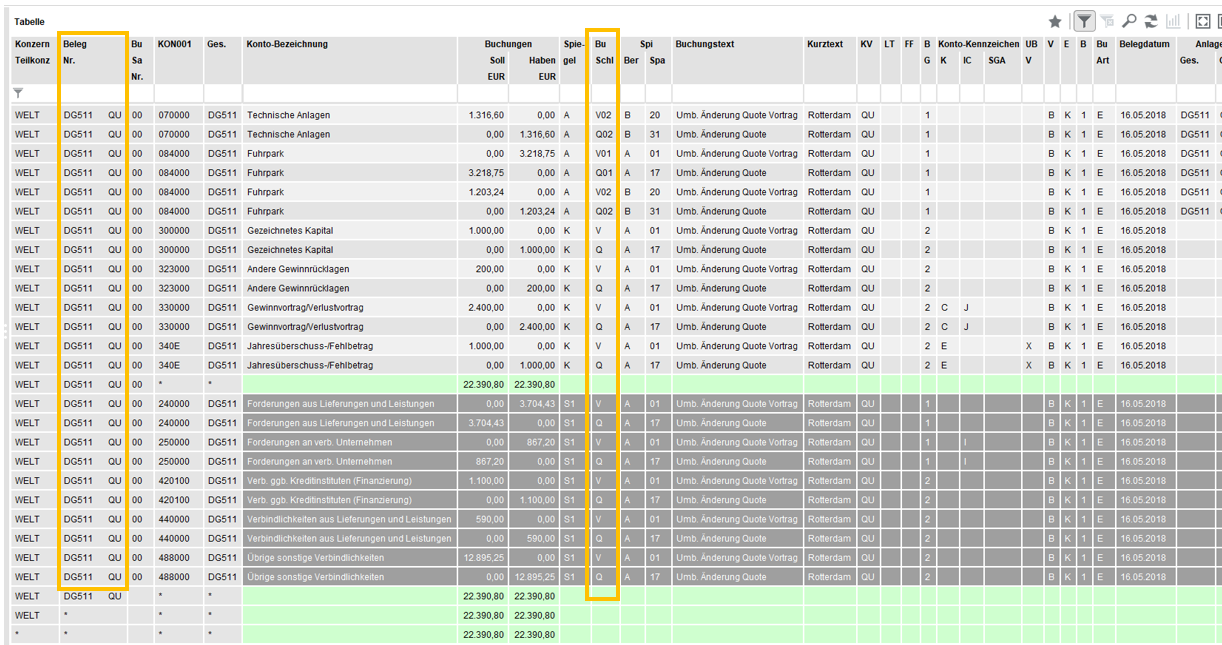

Abbildung: Buchungsbeleg 'quotale Veränderung' für die Gesellschaft 010

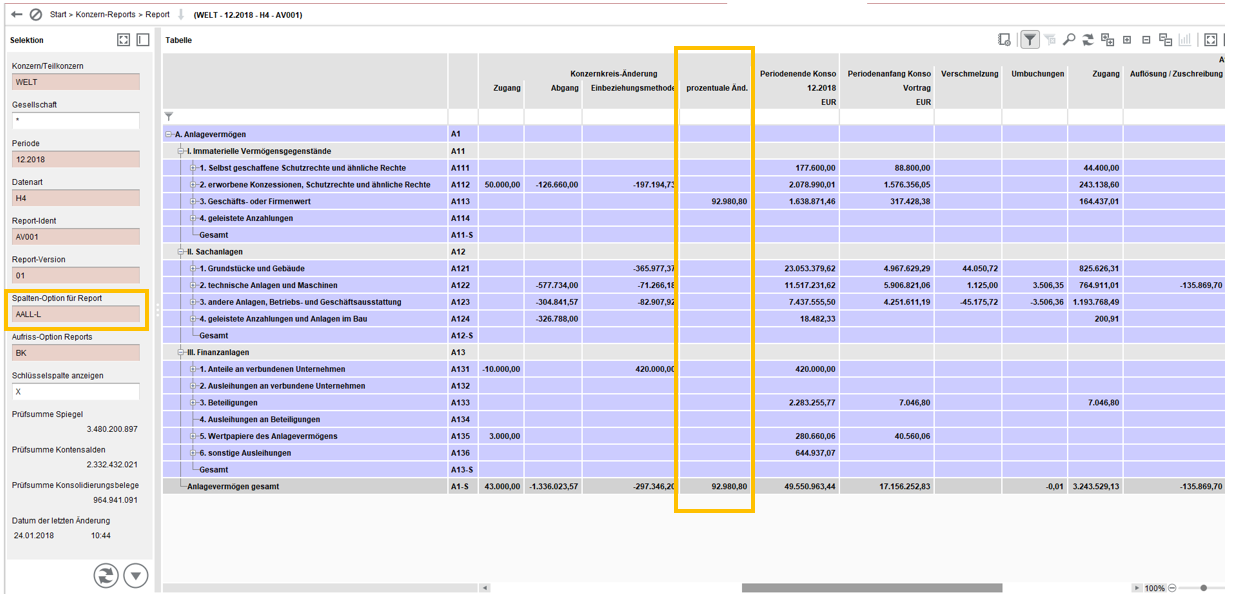

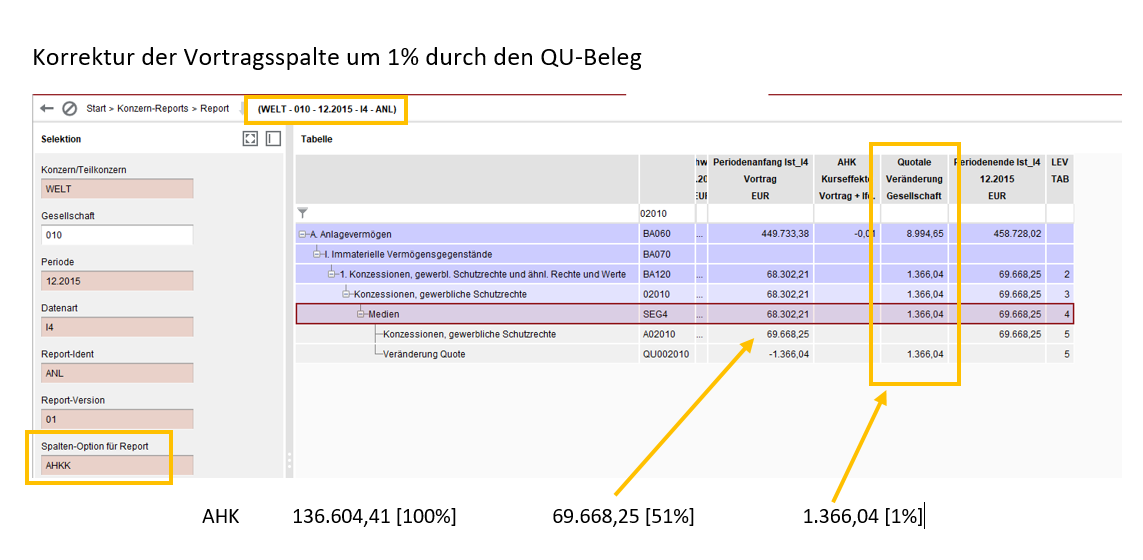

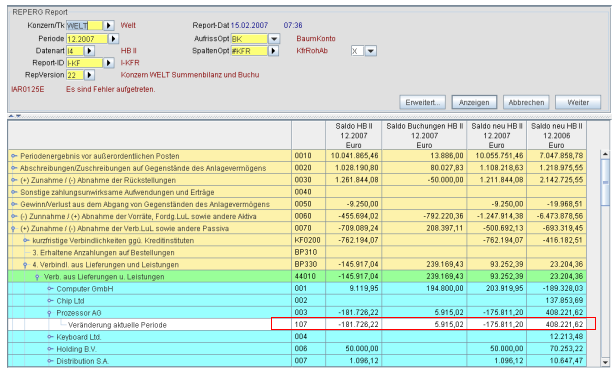

Abbildung: Ergebnis in 'REPERG' beispielhaft für die Gesellschaft 010

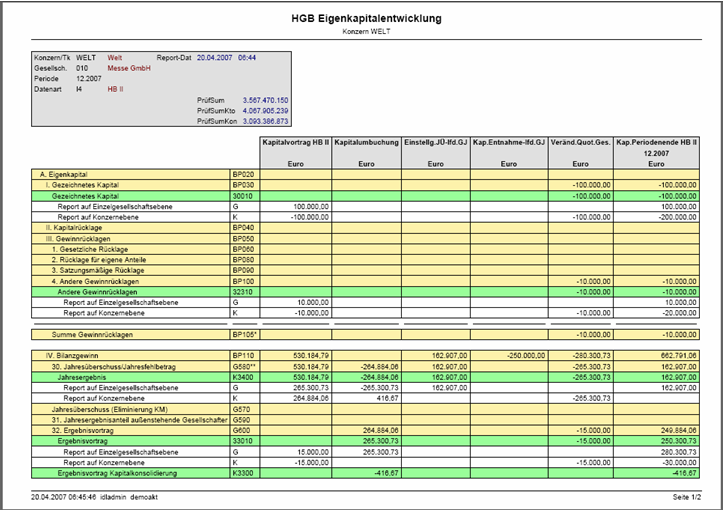

Abbildung: gesamte Eigenkapitalentwicklung für die GES 010

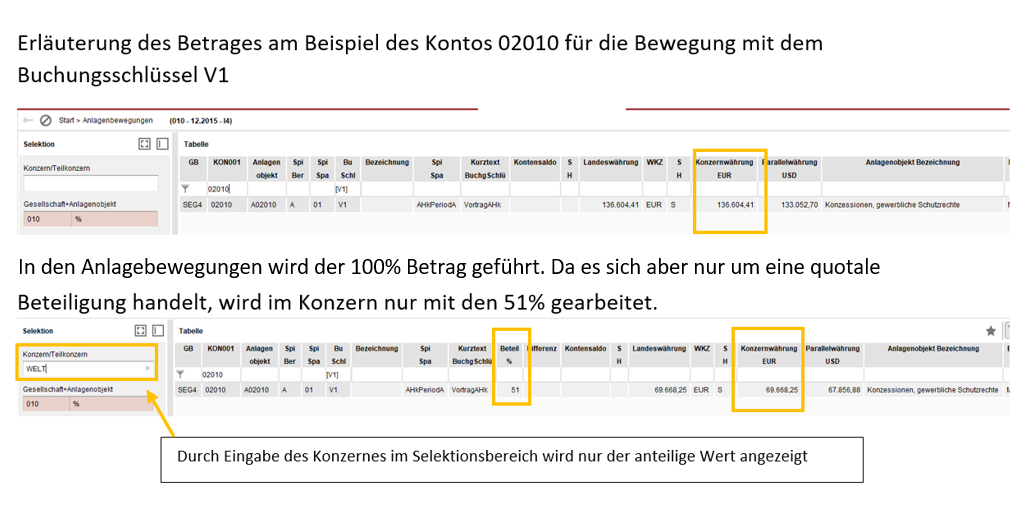

Quotale Gesellschaften werden grundsätzlich nur mit ihren anteiligen Werten in einigen Konsolidierungsverarbeitungen sowie im Konzern-Report berücksichtigt. Durch die Rechnung mit den Prozentwerten ergeben sich evtl. Rundungsdifferenzen zwischen Bilanz und GuV, so dass der Jahresüberschuss nach Quotierung nicht übereinstimmt. Zur Behebung dieser Differenzen gibt es diese Funktion ' Berechnen quotaler Ausgleich' (QU). Um diese Funktion nutzen zu können müssen folgende Voraussetzungen in IDL Konsis erfüllt sein:

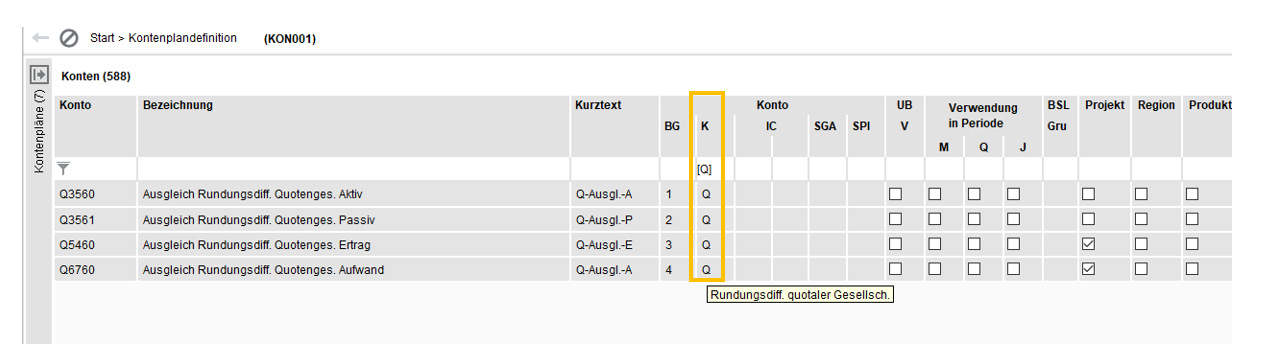

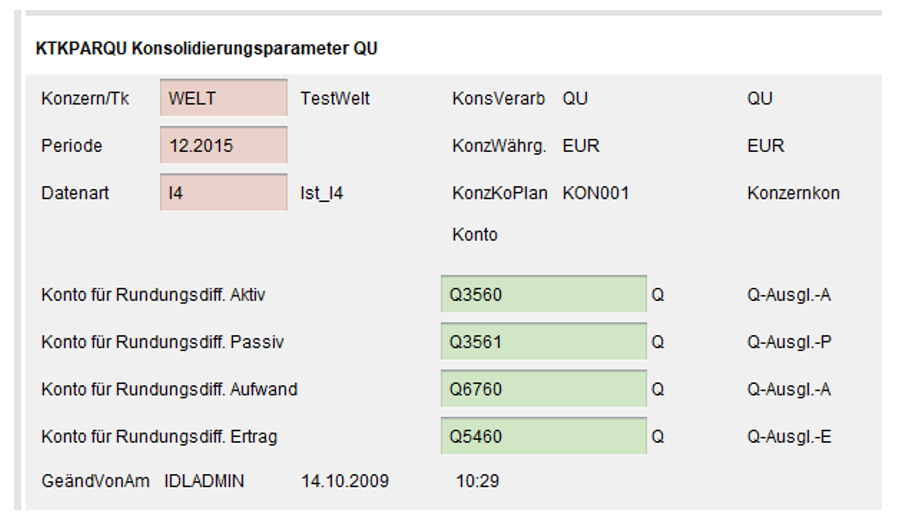

Im Konzernkontenplan werden Konten, die für die Ausgleichsbuchungen von Rundungsdifferenzen für quotale Gesellschaften dienen, durch ein neues Konto-Kennzeichen 1 = 'Q' gekennzeichnet.

Abbildung: Konten für Ausgleichsbuchungen der Rundungsdifferenzen quotaler Gesellschaften

Auf verschiedenen Konzernebenen müssen evtl. (bei unterschiedlichen Prozentsätzen) verschiedene Ausgleichskonten verwendet werden. Welche Q-Konten auf welcher Ebene tatsächlich verwendet werden, ist in dem Konsolidierungsparameter 'QU' festzulegen. Dieser enthält jeweils ein Ausgleichskonto (und eine zugehörige Kostenstelle) für Aktiva, Passiva, Erträge und Aufwendungen.

Abbildung: Konsolidierungsparameter 'QU'

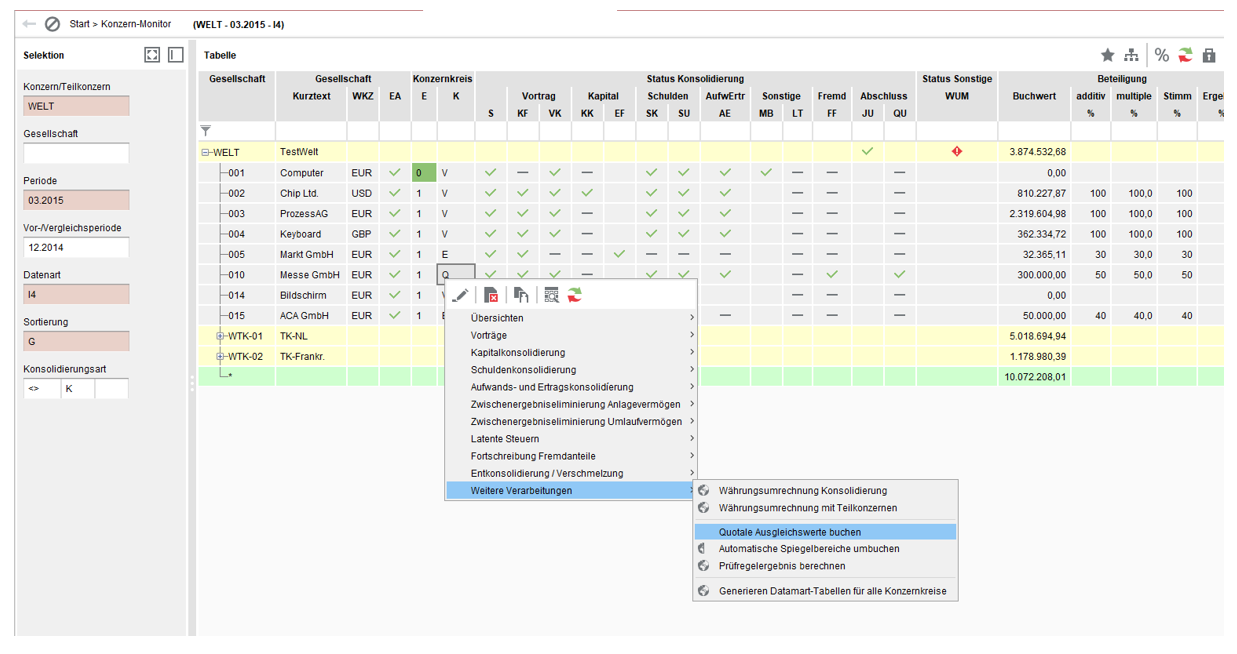

Die Funktion 'Berechnen quotale Ausgleichswerte' (QU) ermittelt die (je Gesellschaft und je Konzernebene) durch Quotierung entstandenen Rundungsdifferenzen und speichert diese auf den im Konsolidierungsparameter 'QU' angegebenen Konten als Kontensalden sowie ggfs. (bei Angabe einer Kostenstelle) als Kostenstellensalden. Diese Funktion wird aus der Übersicht Konzernkreise und Konzern-Monitor heraus aufgerufen.

Abbildung: Aufruf Funktion 'Berechnen quotaler Ausgleich' (QU)

In den Saldenübersichten werden bei 100%-Anzeige die Salden auf den Q-Konten ignoriert. Bei quotaler Anzeige werden die Salden der im zugehörigen Konsolidierungsparameter angegebenen Konten dagegen angezeigt.

In den Saldenanwendungen wird die Erfassung oder Änderung der Werte auf den Q-Konten verboten.

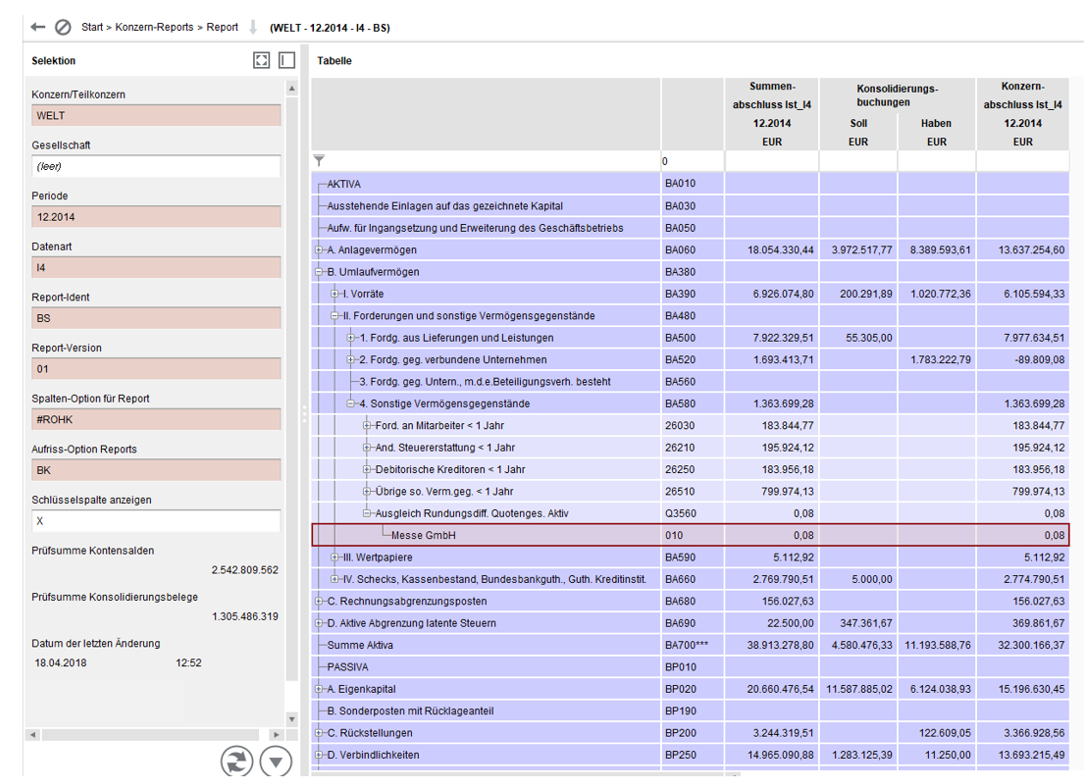

Der Bil/GuV-Report verarbeitet die Salden von Nicht-Q-Konten wie bisher mit quotalen Werten. Salden von Q-Konten werden nur berücksichtigt, wenn sie im Konsolidierungsparameter 'QU' der jeweiligen Konzernebene angegeben sind. Diese Werte werden dann nicht mehr quotiert.

Abbildung: Beispiel Zuordnung Konto 'Ausgleich Rundungsdifferenzen Quotengesellschaft Aktiv' im BILGUV-Report

Die Anwendung zur Berechnung quotaler Ausgleichswerte (QU) gleicht auch Rundungsdifferenzen von Controllingsalden aus (Voraussetzung: Steuerung der Controllingsalden in der Datenart (FAC) mit Schalter = '1'). Auf den Konten und Controllingobjekten des Konsolidierungsparameters 'QU' wird ein Controllingsaldo erzeugt, der die Differenz zwischen quotalem JÜ und der Summe der quotalen Controllingsalden eliminiert. Dieser Controllingsaldo kann im Report einer Position zugeordnet werden, so dass auch Reports auf Basis der Controllingsalden (Umsatzkostenverfahren via Reportoption 'C') ohne Differenz für quotale Gesellschaften erstellt werden können.

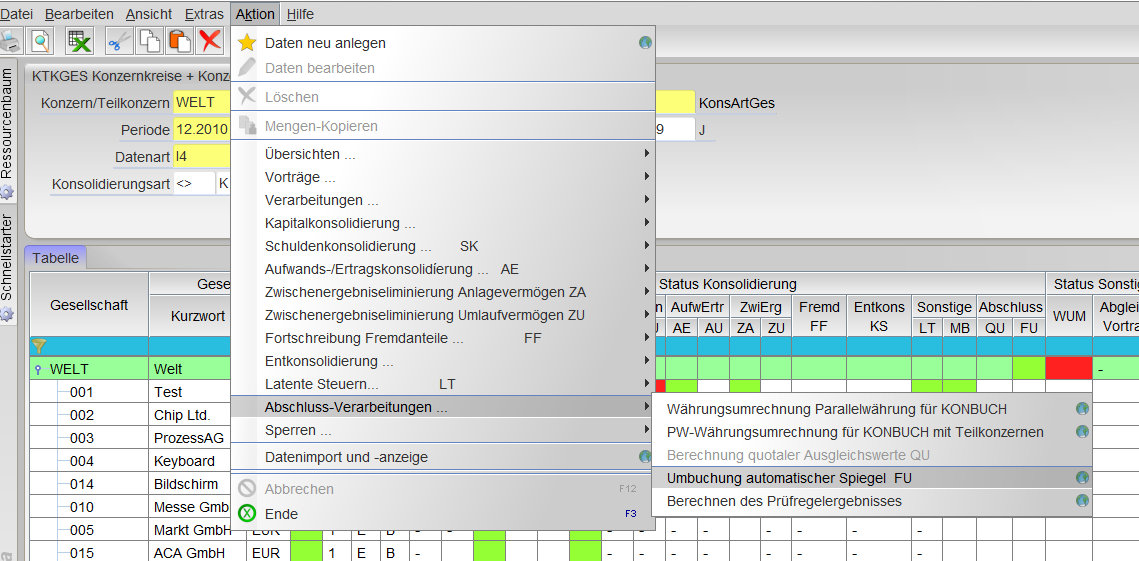

Die Berechnung 'Umbuchung automatischer Spiegel' (FU) ist eine globale Anwendung, die für alle Gesellschaften im Konzernkreis ausgeführt wird. Die Berechnung kann nur aus der Anwendung 'Konzernkreise + Konzern-Monitor '(KTKGES) heraus gestartet werden. ('Aktion' - 'Abschlussverarbeitung' - 'Umbuchung automatischer Spiegel' (FU)).

Abbildung: Aufruf der Konsolidierungsverarbeitung 'FU'

Diese Berechnung dient der korrekten Aufteilung von Vorträgen und laufenden Veränderungen bei automatisch generierten Spiegeln für die Kapitalflussrechnung auf Konzernebene. Die Konsolidierungsfunktion 'Umbuchung automatischer Spiegel' (FU) stellt damit sicher, dass auf Konzernebene gebuchte Sachverhalte, die zu einer Änderung der Einzelabschluss-Salden führen, in die Folgeperiode vorgetragen werden und gewährleistet, dass innerhalb der Kapitalflussrechnung in der Folgeperiode die korrekten Bewegungsdaten ausgewertet werden können.

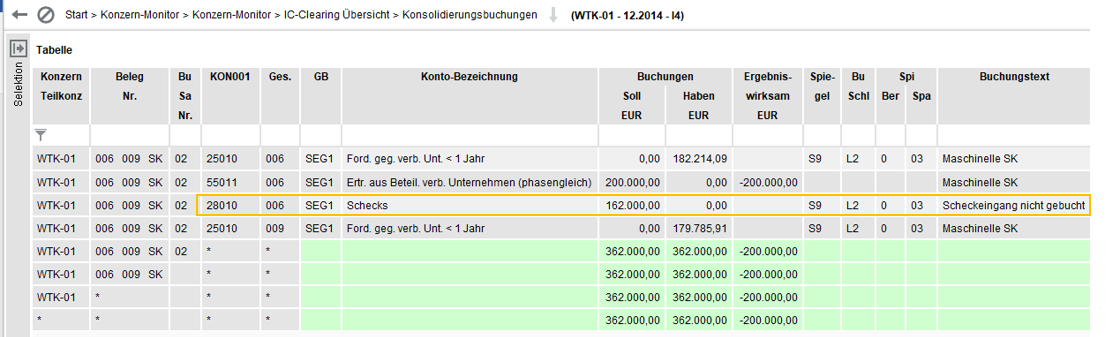

Beispiel: In Periode 2006 wurde auf Konzernebene ein unterwegsbefindlicher Scheck nachgebucht. Diese Korrektur wurde im Rahmen des IC-Clearings durchgeführt.

Abbildung: SK-Beleg

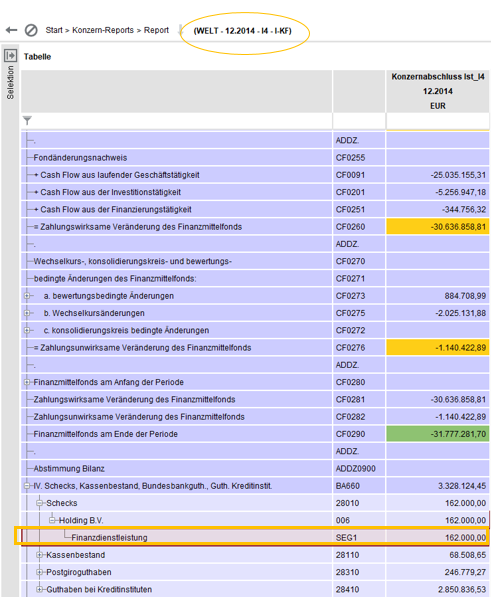

Abbildung: Darstellung im Kapitalflussreport

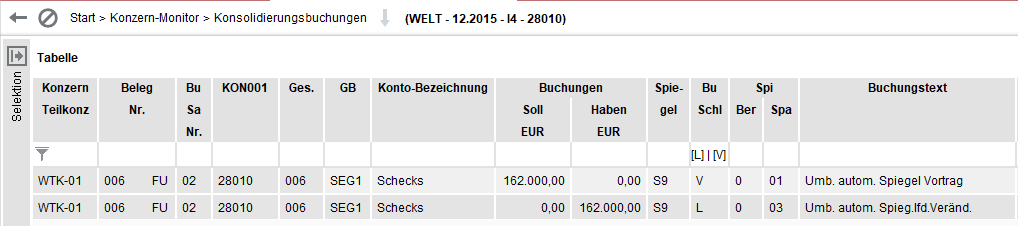

In der Folgeperiode muss die Scheckbuchung auf Konzernebene aufgelöst werden. Hierzu bucht die Konsolidierungsfunktion 'FU'

Abbildung: FU-Buchung in der Folgeperiode

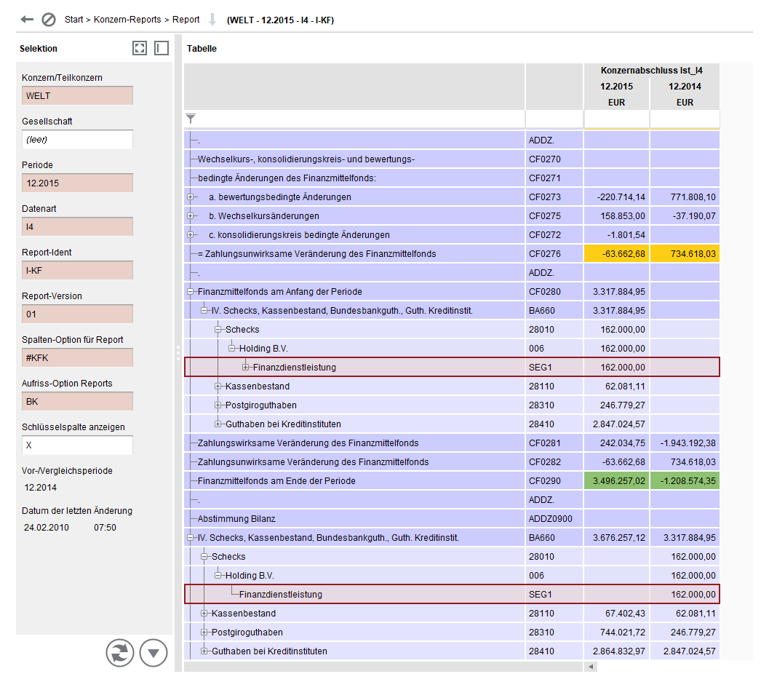

So wird gewährleistet, dass der Vortrag an liquiden Mitteln in der Kapitalflussrechnung richtig gestellt ist.

Die Buchungspaare werden in einem Beleg mit der Konsolidierungsverarbeitung 'FU' zusammengefasst. Je Konzern/Teilkonzern gibt es nur einen Beleg. Die Belegnummer enthält nur eine Gesellschaftsnummer und zwar die der Muttergesellschaft des Konzerns.

Abbildung: Darstellung im Kapitalflussreport

Sollte ein Konto ein anderes als das dem KFR-Report zurgeorndetes Konto-Kennzeichen2 (Kto-Kennz.2=S9 für KFR) haben, also für einen anderen individuellen Spiegel mit zusätzlichem BSL für die KFR genutzt werden (Bsp: S1=für Verbindlichkeiten Spiegel), so werden zusätzlich zu den Buchungen mit den BSL mit Verwendungskennzeichen 'V' (Vortrag) und 'L' (laufende Veränderung) Buchungen mit BSL mit Verwendungskennzeichen 'SV' (Storno Vortrag) und 'SL' (Storno laufende Veränderung) erzeugt, damit die Auswertung für den originären Spiegel korrekt angezeigt wird.

Es werden je Konto und Gesellschaft alle Konsolidierungsbuchungen der Vorperiode mit einem 'echten' Buchungsschlüssel (nicht 'L', 'V' , 'K', 'D', 'SL', 'SV', 'SK', 'SD') zu einem Soll-Vortragswert summiert und der tatsächlichen Summe aller Buchungen mit Vortrags-Buchungsschlüssel (Verwendungskennzeichen 'V') in der aktuellen Periode gegenübergestellt. Die Differenz daraus wird als restlicher Vortrag gebucht. Die Gegenbuchung erfolgt auf demselben Konto mit dem Buchungsschlüssel für Storno-Vortrag (Verwendungskennzeichen 'SV').

In einem zweiten Schritt werden die noch fehlenden laufenden Veränderungen für die automatische Schattenrechnung berechnet. Hierbei wird der in Schritt 1 errechnete Soll-Vortragswert von der Summe aller Konsolidierungsbuchungen der aktuellen Periode mit 'echten' Buchungschlüssel subtrahiert. Dies ergibt den Sollwert für laufende Veränderungen. Hiervon wird die Summe der bereits vorhandenen Konsolidierungsbuchungen mit Buchungsschlüsseln für automatischen laufende Veränderungen (Verwendungskennzeichen 'L', 'D', 'K') subtrahiert. Die Differenz daraus wird als restliche laufende Veränderung gebucht. Die Gegenbuchung erfolgt auf demselben Konto mit dem Buchungsschlüssel für Storno-laufende-Veränderung (Verwendungskennzeichen 'SL').

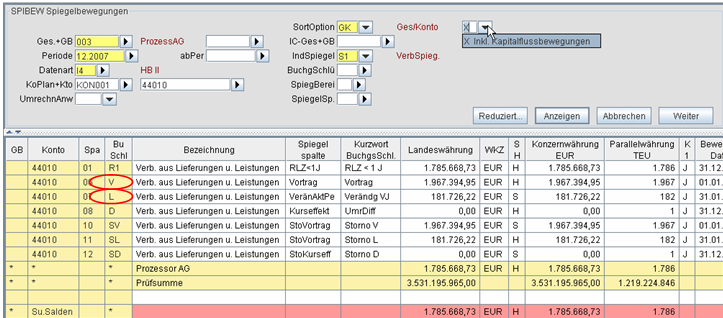

Beispiel: Das Konto 44010 Verbindlichkeiten aus L+L ist dem individuellen Spiegel S1=Verbindlichkeiten Spiegel zugeordnet. Im Verbindlichkeiten-Spiegel werden damit je abgefragte Periode die aktuellen Salden angezeigt. Für den Kapitalfluss-Report werden jedoch die Zu- bzw. Abnahme des Kontos in der Folgeperiode benötigt. Um sicher zu stellen, dass diese Werte angezeigt werden können, bucht die Berechnung 'FU' zum einen den Vortrag des Saldos (BSL='V') und ermittelt dann die laufende Veränderung (BSL='L'). Damit aber durch diese Buchungen der Verbindlichkeiten Spiegel nicht verkehrt angezeigt wird, werden beide Buchungen wieder storniert 'Storno Vortrag' (SV) und 'Storno laufende Veränderung' (SL). Für die Kapitalflussrechnung werden je nach Anforderung nur die Buchungen mit den Buchungsschlüsseln 'V' und 'L' herangezogen.

Abbildung: Bewegungen des Kontos 44010 der GES 003 in Periode2007

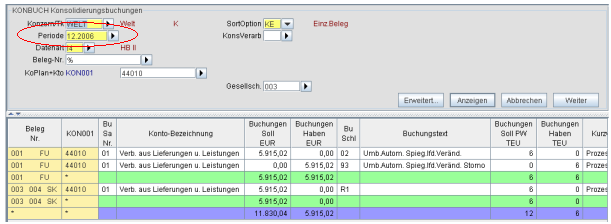

Abbildung: KONBUCH der Vorperiode 2006 (es existiert bereits ein FU-Beleg)

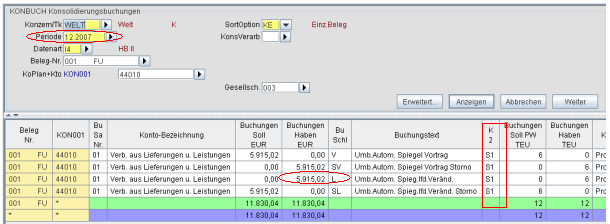

Abbildung: KONBUCH FU-Beleg der Periode 2007

Abbildung: Darstellung im Kapitalfluss-Report