Fremdanteile - Grundeinstellungen

Inhaltsverzeichnis

1 Betriebswirtschaftlicher Hintergrund

Beträgt der Konzernanteil einer Konzerngesellschaft weniger als 100%, so sind bei

der Kapitalkonsolidierung Minderheitenanteile getrennt auszuweisen. IDL.KONSIS greift

bei der technischen Umsetzung der Ermittlung der Minderheitenanteile auf das Verfahren

der Stufenkonsolidierung zurück und geht nach dem Konzept der Kreisanteilsermittlung

vor, wobei die technische Umsetzung geringfügig von der klassischen Kreisanteilsmethode

abweicht. Dies ist so gewollt, um eine höhere Transparenz in Bezug auf die Beteiligungsstränge

zu erhalten und nachvollziehen zu können.

Während bei der klassischen Kreisanteilsmethode immer aus Sicht der obersten Konzernmutter

die Eigen- und Fremdanteile ermittelt werden, werden in IDL.KONSIS zunächst die direkten

Anteile zwischen Mutter und Tochter ermittelt (additiver Prozentsatz) und, sofern

die Mutter nicht zu 100% zum Konzerkreis gehört, der daraus resultierende indirekte

Anteil ermittelt (multipler Prozentsatz). Daraus ergibt sich eine Berechnung der

Fremdanteile in zwei Stufen. 1.Stufe: Ermittlung der direkten Fremdanteile (100 minus

additiver Prozentsatz), 2.Stufe: Ermittlung der indirekten Fremdanteile, die nur

noch die Differenz zwischen den direkten Fremdanteilen und dem aus dem Kreisanteil

ermittelten Fremdanteil darstellen. Dies wird in IDL.KONSIS durch die Belegstruktur

visualisiert. Das bedeutet: die direkten Fremdanteilsbelege zzgl. der indirekten

Fremdanteilsbelege ergeben den Fremdanteil aus Sicht der obersten Mutter (Kreisanteil).

Die technische Verarbeitung der Fremdanteile in IDL.KONSIS verläuft in 3 Schritten:

1. Schritt: bei Erstkonsolidierung die Verarbeitung der direkten Fremdanteile auf das Kapital

mit dem historischen Kurs (in einem FK-Beleg).

2. Schritt: durch die Funktion 'Fortschreibung der Fremdanteile' die Berechnung der Kurseffekte

auf das Kapital und direkter Fremdanteile auf den lfd. Jahresüberschuss sowie ggf.

auf lfd. Veränderung (in einem FF-Beleg mit einer GES).

3. Schritt (läuft bei Ausführen des zweiten Schrittes automatisch mit): Berechnung der indirekten

Fremdanteile auf die Kurseffekte des Kapitals, auf den lfd. Jahresüberschuss und,

bei Vorliegen eines auf Minderheiten entfallenen Geschäfts- und Firmenwerts, eine

Korrektur des bei der Mutter entstandenen Geschäfts- und Firmenwert um den direkten

Anteil bei der Mutter (in einem FF-Beleg mit zwei Gesellschaften).

2 Voraussetzung für die automatische Verarbeitung

Folgende Verarbeitungsschritte sind in IDL Konsis durchzuführen, um eine automatische Berechnung der Fremdanteile zu erzielen:

--> Einrichten des Konsolidierungsparameters 'FK'

--> Pflege des Anteilsbesitzes und der Kapitalbewegungen

2.1 Einrichten des Konsolidierungsparameter 'FK'

Zu Beginn muss in der Anwendung 'Konsolidierungsparameter' (KTKPAR) der Konsolidierungsparameter

'FK' angelegt werden, ohne den die Funktion nicht genutzt werden kann. Wird diese

Funktion erstmals genutzt, so ist es erforderlich im Selektionsbereich im Feld 'Konsolidierungsverarbeitung'

aus der dort angezeigten Auswahlliste das Verarbeitungskürzel 'FK' zu selektieren

und anzeigen zu lassen. Die Übersicht bleibt zunächst leer. Über das Stern-Symbol

in der Menüleiste öffnet sich die Einzelsatzanzeige und die Daten können angelegt

werden.

Im Konsolidierungsparameter können verschiedene Konten hinterlegt werden, die dann

bei der automatischen Verarbeitung herangezogen werden. Die Einträge dienen zum einen

einer Differenzierung der Buchung der Ausgleichsposten an Fremde als auch der Möglichkeit

der Ausführung unterschiedlichster Aktionen innerhalb der automatischen Fremdanteilsberechnung.

Wichtig ist nur: wenigstens in das Pflichtkonto (farbig hinterlegtes Feld) ein Konto

einzutragen, denn ohne diesen Eintrag wird keine Fremdanteilberechnung durchgeführt.

Die Einträge in dem Konsolidierungsparameter 'FK' für die Fremdanteilsberechnung

lassen sich daher in 2 Gruppen einteilen:

- Felder für Fremdanteilskonten (wenn diese leer bleiben, wird immer auf das Pflichtkonto

gebucht)

- Felder für Eliminierungskonten oder andere Sachverhalte (wenn diese Felder leer bleiben,

findet keine Berechnung statt)

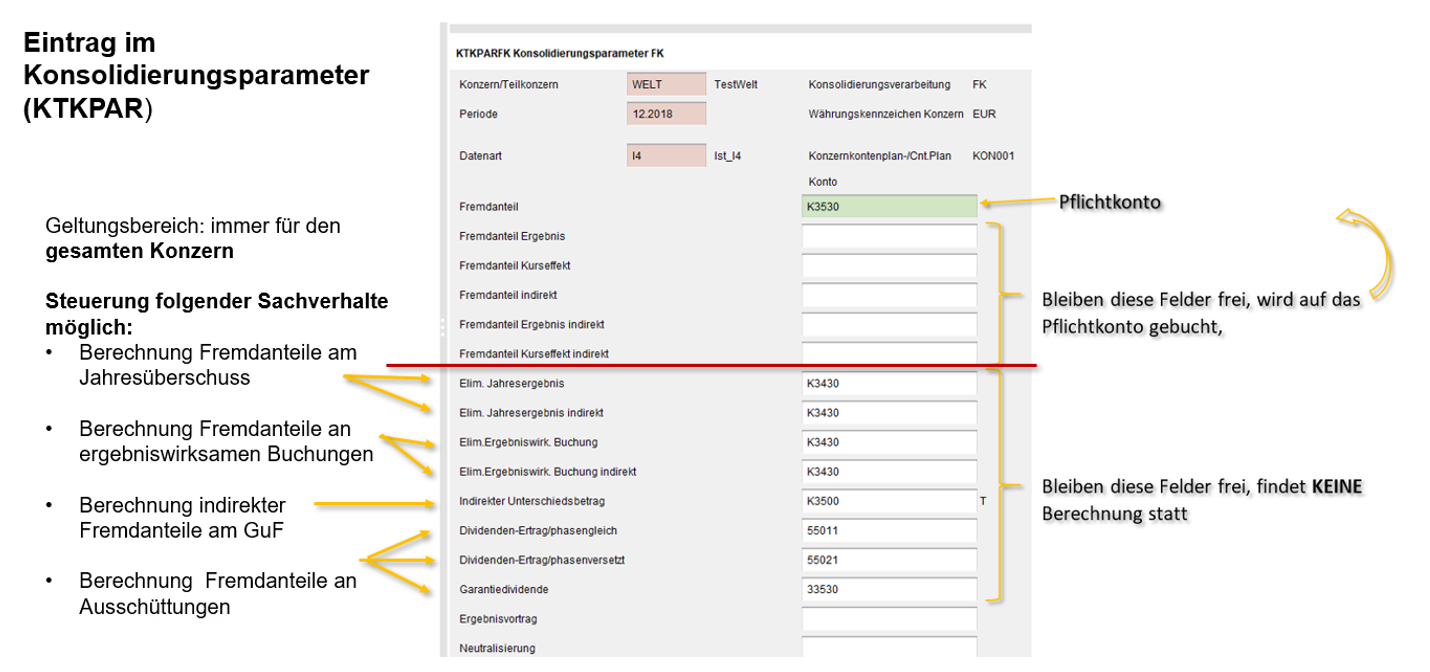

Abbildung: Konsolidierungsparameter FK

Bedeutung der einzelnen Felder für die Konten im Parameter:

-

[Fremdanteil]:

- Pflichteintrag. Bei der Berechnung der Fremdanteile wird auf dieses Konto gebucht.

Sofern eine weitere Differenzierung durch Einträge in den folgenden Feldern (für

Fremdanteil am Ergebnis und an den Kurseffekten) nicht erfolgt ist, werden sämtliche

ermittelten Fremdanteilssachverhalte auf dieses Konto gebucht. Ist kein Konto eingetragen,

wird der FK-Parameter nicht angelegt und es findet keine Fremdanteilsberechnung statt.

Zulässig ist hier nur die Eingabe eines Passivkontos (BG-Knz. = 2).

-

[Fremdanteil Ergebnis]:

- optionaler Eintrag. Bei Eintrag eines Kontos in dieses Feld wird der direkte Fremdanteil

am Ergebnis auf dieses Konto gebucht. Ist kein Konto eingetragen, erfolgt die Buchung

auf dem Konto 'Fremdanteil'. Zulässig ist hier nur die Eingabe eines Passivkontos

(BG-Knz. = 2).

-

[Fremdanteil Kurseffekt]:

- optionaler Eintrag. Mit Eintrag eines Kontos in dieses Feld wird der Fremdanteil

am Kurseffekt auf dieses Konto gebucht. Ist kein Konto eingetragen, erfolgt die Buchung

auf dem Konto 'Fremdanteil'. Zulässig ist hier nur die Eingabe eines Passivkontos

(BG-Knz. = 2).

-

[Fremdanteil indirekt]:

- optionaler Eintrag. Bei Eintrag eines Kontos in dieses Feld werden alle ermittelten

indirekten Fremdanteile (Kurseffekte aus Kapital und sofern nicht mit einem separaten

Konto 'Fremdanteile Ergebnis indirekt' versehen auch aus Jahresüberschuss) auf dieses

Konto gebucht. Ist kein Konto eingetragen, erfolgt die Buchung wie bisher nur auf

dem Pflichtkonto 'Fremdanteil'. Zulässig ist hier nur die Eingabe eines Passivkontos

(BG-Knz. = 2).

-

[Fremdanteil Ergebnis indirekt]:

- optionaler Eintrag. Bei Eintrag eines Kontos in dieses Feld wird der indirekte Fremdanteil

am Ergebnis auf dieses Konto gebucht. Ist kein Konto eingetragen, erfolgt die Buchung

auf dem Konto 'Fremdanteil indirekt'. Zulässig ist hier nur die Eingabe eines Passivkontos

(BG-Knz. = 2).

-

[Fremdanteil Kurseffekt indirekt]:

- optionaler Eintrag. Mit Eintrag eines Kontos in dieses Feld wird der indirekte Fremdanteil

am Kurseffekt auf dieses Konto gebucht. Ist kein Konto eingetragen, erfolgt die Buchung

auf dem Konto 'Fremdanteil indirekt'. Zulässig ist hier nur die Eingabe eines Passivkontos

(BG-Knz. = 2).

-

[Eliminierung Jahresüberschuss]:

-

optionaler Eintrag: Bei Eintrag eines Kontos in dieses Feld wird der Fremdanteil

am Ergebnis GuV-seitig auf diesem Konto eliminiert. Das Konto kann sowohl ein Bilanzkonto

(BG-Knz=2) als auch ein GuV-Konto (BG-Knz.3/4) sein. Ist das Konto ein Bilanz-Konto,

das mit 'Umbuchung Vortrag' gekennzeichnet ist, erfolgt die Vortragsbuchung von diesem

Konto auf das wahlweise im Kontenstamm hinterlegte oder mit Konto-Knz1=X hinterlegte

Vortragskonto. Ist das Konto ein GuV-Konto, so wird der GuV-seitige Fremdanteil am

Jahresüberschuss ergebniswirksam auf dieses Konto gebucht. Die Vortragsbuchung erfolgt

dann vom 'Jahresüberschuss'-Kto [Kto-Knz=E] gegen das mit 'X' gekennzeichnete Vortragskonto

oder das in der FAC eingetragene Vortragskonto. Wird hier KEIN Konto eingetragen, wird der Fremdanteil am Jahresüberschuss NICHT berechnet. Dies gilt dann für alle Gesellschaften des Konzerns oder Teilkonzerns, für den dieser Konsolidierungsparameter

'FK' angelegt wird.

-

[Eliminierung Jahresüberschuss indirekt]:

-

optionaler Eintrag: Verwendung analog Konto 'Eliminierung Jahresüberschuss' nur hier

für den indirekten Anteil am Ergebnis. Wird hier KEIN Konto eingetragen, wird der indirekte Fremdanteil am Jahresüberschuss NICHT berechnet. Dies gilt dann für alle Gesellschaften des Konzerns oder Teilkonzerns, für den dieser Konsolidierungsparameter

'FK' angelegt wird.

-

[Eliminierung ergebniswirksame Konsolidierungsbuchungen]:

-

optionaler Eintrag: Bei Eintrag eines Kontos in dieses Feld wird der Fremdanteil

auf die zuvor gekennzeichneten ergebniswirksamen Konsolidierungsbuchungen auf dieses

Konto gebucht. Das Konto kann sowohl ein Bilanzkonto (BG-Knz=2) als auch ein GuV-Konto

(BG-Knz.3/4) sein. Ist das Konto ein Bilanz-Konto, das mit 'Umbuchung Vortrag' gekennzeichnet

ist, so wird der GuV-seitige Fremdanteil an der ergebniswirksamen Konsolidierungsbuchung

auf dieses Konto gebucht. Die Vortragsbuchung erfolgt dann von diesem Konto auf das

wahlweise im Kontenstamm hinterlegte oder mit Konto-Knz1=X hinterlegte Vortragskonto.

Ist das Konto ein GuV-Konto, so wird der GuV-seitige Fremdanteil an der ergebniswirksamen

Konsolidierungsbuchung auch auf dieses Konto gebucht. Die Vortragsbuchung erfolgt

dann jedoch vom 'Jahresüberschuss'-Kto [Kto-Knz=E] gegen das mit 'X' gekennzeichnete

Vortragskonto oder das in der FAC eingetragene Vortragskonto. Wird hier KEIN Konto eingetragen, wird der Fremdanteil an der ergebniswirksamen Konsolidierungsbuchung

NICHT berechnet. Dies gilt dann für alle Gesellschaften des Konzerns oder Teilkonzerns, für den dieser Konsolidierungsparameter

'FK' angelegt wird.

-

[Eliminierung ergebniswirksame Konsolidierungsbuchungen indirekt]:

-

optionaler Eintrag: Verwendung analog Konto 'Eliminierung ergebniswirksame Buchungen'

nur hier für den indirekten Anteil an der ergebniswirksamen Konsolidierungsbuchung. Wird hier KEIN Konto eingetragen, wird der Fremdanteil am Jahresüberschuss NICHT

berechnet. Dies gilt dann für alle Gesellschaften des Konzerns oder Teilkonzerns, für den dieser Konsolidierungsparameter

'FK' angelegt wird.

-

[indirekter Unterschiedsbetrag]:

-

optionaler Eintrag: Dieses Konto ist ein Interim-Konto, auf das der ermittelte indirekte

Anteil am Unterschiedsbetrag (aus der Erstkonsolidierung) gebucht wird. Der ermittelte

und auf diesem Konto gebuchte Betrag wird automatisch mit der Funktion 'Fortschreibung

Fremdanteile' (FF) analog der Verbuchung in der Kapitalkonsolidierung (KK) verteilt. Ist KEIN Konto eingetragen, wird trotz Ausführung der Fremdanteilsberechnung kein

indirekter Fremdanteil auf den Unterschiedsbetrag berechnet. Zulässig ist hier nur die Eingabe eines Aktiv- oder Passivkontos (BG-Knz. = 1 oder

2) mit dem Konto-Kennzeichen 'T'.

-

[Dividenden-Ertrag/phasengleich bzw. phasenversetzt]:

-

optionaler Eintrag: Bei Eintrag eines Ertragskontos in diesem Feld und gleichzeitiger

Nutzung dieses Kontos für die Verbuchung des Dividendenertrages bei der Mutter (IC-Aufriss

erforderlich) ermittelt das System den Fremdanteil an der Dividendenertrags-Buchung

bei der Mutter und stellt den Fremdanteil darauf auf das im Parameter angegebene

Fremdanteilskonto ab. Wird hier KEIN Konto eingetragen, wird kein Fremdanteil auf die Ausschüttung gerechnet. Dies gilt dann für alle Gesellschaften des Konzerns oder Teilkonzerns, für den dieser Konsolidierungsparameter

'FK' angelegt wird. Zulässig ist hier nur die Eingabe eines Ertragskontos (BG-Knz

3), das gleichzeitig ein 'I'- Konto ist und der Konsolidierungsverarbeitung 'SK'(phasengleich)

oder 'SD'(phasenversetzt) zugeordnet ist.

-

[Garantiedividende]:

-

optionaler Eintrag: im Falle, dass der Fremdanteil am Jahresergebnis per Vertrag

als fester Betrag (Garantiedividende) festgelegt wird, kann hier mit Eingabe eines

Kontos gesteuert werden, dass genau dieser Betrag in die Fremdanteilsberechnung einfließt. Wird hier KEIN Konto eingetragen, wird trotz Ausführung der Fremdanteilsberechnung

keine Garantiedividende berechnet. Dies gilt dann für alle Gesellschaften des Konzerns oder Teilkonzerns, für den dieser Konsolidierungsparameter

'FK' angelegt wird. Zulässig ist hier nur die Eingabe eines Aktiv- oder Passivkontos

(BG-Knz. =1 oder 2).

-

[Ergebnisvortrag]:

- optionale Eingabe eines Ergebnisvortragskontos (BG-Kennz.=2), auf das der ergebniswirksame

Anteil der Konsolidierungsbuchung der vorhergehenden Abrechnungsperiode vorgetragen

werden soll. Wir empfehlen, ein vom Einzelabschluss und vom HBII-Abschluss abweichendes

Konzern-Ergebnisvortragskonto zu verwenden. Sofern hier kein Konto eingegeben wird,

erfolgt die Buchung des Vortrages auf das im Konsolidierungsparameter 'KK' hinterlegten

Vortragskonto.

-

[Neutralisierung]:

- optionaler Eintrag eines Neutralisierungskontos (KtoKnz=N). Mit Eingabe eines Kontos

werden in den zugehörigen Konsolidierungsbelegen automatisch zusätzliche Buchungen

auf das Neutralisierungskonto erzeugt. Diese Buchungen neutralisieren Verschiebungen

im Bilanz- bzw. GuV-Ergebnis zwischen den beiden im Beleg angesprochenen Gesellschaften.

Durch Berücksichtigung der Neutralisierungsbuchungen im Konzernreport kann erreicht

werden, dass der Gesellschaftsaufriss des Ergebnisses genau den Einzelabschlussergebnissen

entspricht.

-

-

Bedeutung der Kennzeichung des Feldes 'indirektenFremdanteile auf Kurseffekte auf

alle BIlanzkonten'

- Üblicherweise werden indirekte Fremdanteile auf die Kurseffekte der Kapitalkonten

gerechnet. Sollen aber auch indirekte Fremdanteile auf die Kurseffekte der Beteiligungskonten

und Anlagenkonten gerechnet werden,so kann dies durch Eintragen eines 'X' in diesem

Feld gesteuert werden. Das gilt dann für alle Gesellschaften dieses Konzerns.

2.2 Pflege des Anteilsbesitzes und der Kapitalbewegung

Für die korrekte Ermittlung der Fremdanteile ist es wichtig, dass die Anteilsbesitzbewegungen

und die Kapitalbewegungen zueinander passen. Folgende Eingaben beeinflussen die korrekte

Ermittlung der Fremdanteile:

-

Das Bewegungsdatum: das Bewegungsdatum in den Anteilsbesitzbewegungen und in den Kapitalbewegungen muss je zu verarbeitendem Sachverhalt gleich sein. Weichen die Bewegungsdaten voneinander ab, findet entweder eine falsche oder

keine Berechnung statt. Die strenge Verprobung der Bewegungsdaten ist notwendig,

um z.B. eine korrekte Kapitalkonsolidierung auch bei einem sukzessiven Anteilserwerb

zu ermöglichen.

-

Das Buchungsschlüssel-Verwendungskennzeichen: das Buchungsschlüssel-Verwendungskennzeichen der Anteilsbesitzbewegung und der Kapitalbewegung müssen je zu verarbeitendem Sachverhalt gleich sein. Weichen die Buchungsschlüssel-Verwendungskennzeichen voneinander ab, findet

entweder eine falsche oder keine Berechnung statt. Dies betrifft insbesondere die

Buchungsschlüssel-Verwendungskennzeichen B02 (Beteiligungszugang) und B08 (Kapitalerhöhung)

3 Auslösen der Berechnung der direkten Fremdanteile

3.1 Erster Schritt: Fremdanteilskonsolidierung innerhalb der Kapitalkonsolidierung (KK)

Der erste Schritt ist die Berechnung des Fremdanteiles an den Kapitalkonten. Dieser erfolgt im Rahmen der Kapitalkonsolidierung (KK). Bei Ausführen der Aktion 'Erstkonsolidierung maschinell'/ 'Formularerfassung Kapitalkonsolidierung'

wird sowohl der Eigenanteil als auch der Fremdanteil am Kapital gebucht. Der Eigenanteil

am Kapital wird in einem KK-Beleg verbucht, der Fremdanteil am Kapital in einem FK-Beleg.

Der Fremdanteils-Beleg hat die Gesellschaftsnummer der Tochter und das Belegkürzel 'FK' (Tochter__FK).

3.2 Zweiter Schritt: Fortschreiben Fremdanteile (FF)

Der zweite Schritt ist das Fortschreiben der Fremdanteile. Die Funktion 'FF' (Fortschreiben Fremdanteile) befindet sich im Konzernmonitor unter Aktion - 'Fortschreiben Fremdanteile' - 'Fortschreiben

Fremdanteile buchen'.

Innerhalb der Aktion 'Fortschreiben Fremdanteile buchen' werden folgende Berechnungen

für die 'direkten Fremdanteile' durchgeführt und in einem Beleg mit der Gesellschaftsnummer

der Tochter und dem Belegkürzel 'FF' erzeugt [Tochter___FF] :

- Berechnung der direkten Fremdanteile an den Kurseffekten (in der Folgeperiode immer

nur die Differenz zur Vorperiode)

- Berechnung der direkten Fremdanteile am aktuellen Jahresüberschuss

- Berechnung der direkten Fremdanteile an den ergebniswirksamen Konsolidierungsbuchungen

(optional)

4 Auslösen der Berechnung der indirekten Fremdanteile

Während der 'direkte Fremdanteil' aus dem Beteiligungsverhältnis zwischen Mutter

und Tochter abgeleitet wird, wird der indirekte Fremdanteil aus dem Beteiligungsverhältnisse aus Sicht der obersten Mutter dargestellt (Großmutter - Mutter - Tochter). In IDL.KONSIS ergibt sich der zu buchende indirekte

Fremdanteil aus der Differenz zwischen additiven und multiplikativen Beteiligungsprozentsatz

aus dem Konzernmonitor. Er wird automatisch gebucht, wenn die Aktion 'Fortschreiben Fremdanteile' im Konzernmonitor

ausgelöst wird.

Folgende Sachverhalte werden somit bei der indirekten Fremdanteilberechnung berücksichtigt:

- Indirekter Fremdanteil auf den Jahresüberschuss

- Indirekter Fremdanteil auf den Kurseffekt des Jahresüberschusses

- Indirekter Fremdanteil auf die Kurseffekte des Kapitals (in der Folgeperiode immer

nur die Differenz zur Vorperiode)

- Indirekter Fremdanteil auf ergebniswirksame Konsolidierungsbuchungen (optional)

- indirekter Fremdanteil am Unterschiedsbetrag aus der Erstkonsolidierung im direkten

Beteiligungsverhältnis zwischen Großmutter und Mutter im Konzern.

Hinweis zum Unterschiedsbetrag: Der Fremdanteil am Unterschiedsbetrag wird innerhalb der Verarbeitung 'FF' (Fortschreibung

Fremdanteil) automatisch gegen das in der Erstkonsolidierung gebuchte Verrechnungskonto

gebucht. Eine zusätzliche Verteilung über die 'VUB' ist also nur noch dann notwendig,

wenn die Verbuchung des Unterschiedsbetrages in der Erstkonsolidierung noch nicht

erfolgt ist. Ein Ausschalten der Berechnung des Fremdanteils auf den Geschäfts- und Firmenwert

kann erreicht werden, indem das dafür vorgesehene Verrechnungskonto im Konsolidierungsparameter

FK entfernt wird. Dies gilt dann für alle Gesellschaften des Konzernes /Teilkonzernes.

5 Buchungen im mehrstufigen Konzern

Damit auch im mehrstufigen Konzern eine automatische Berechnung der Fremdanteile

erfolgen kann, muss je Konzernstufe die Aktion 'Fortschreiben Fremdanteile' neu angestoßen

werden. Das System storniert dabei die Fremdanteilsbelege des darunter liegenden

Teilkonzernes (Buchungstext 'StornoKonzern/TK: NAME_TK') innerhalb des neuen Beleges

(in der Buchungssatznummer 10) und ermittelt die Fremdanteile auf Basis der aktuellen

Ebene neu.

Die Aktion 'Fortschreiben Fremdanteile' muss auch dann noch einmal angestoßen werden,

wenn auf einer höheren Ebene keine Fremdanteile mehr vorliegen. Denn erst durch das

Anstoßen der Aktion 'Fortschreiben Fremdanteile' werden die Fremdanteilsbelege der

Ebene darunter storniert.

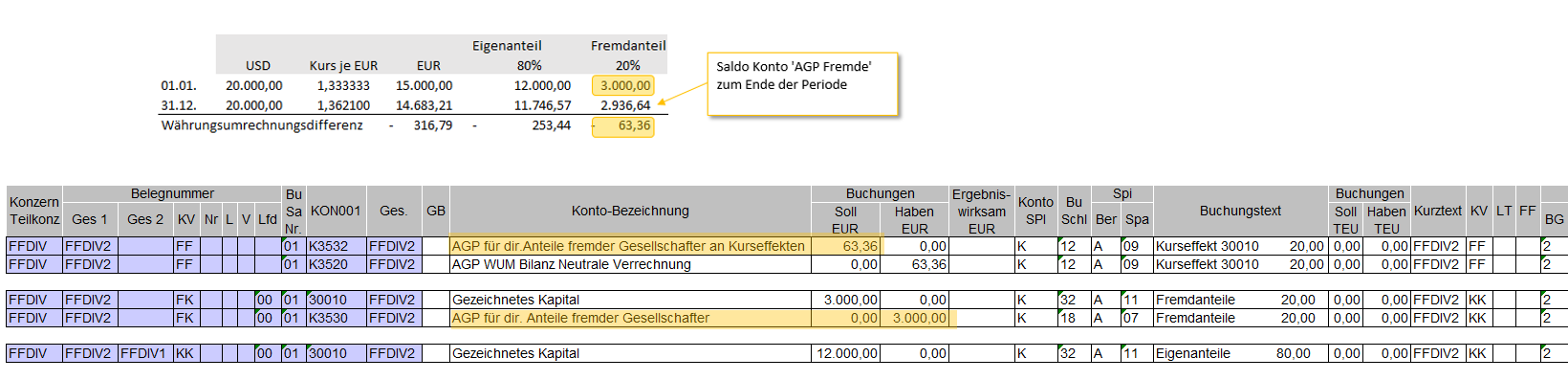

6 Wie werden die Währungsumrechnungsdifferenzen ermittelt?

In einem FK-Beleg wird der anteilige Betrag der Fremden je Kapitalkonto gegen das im Konsolidierungsparameter

'FK' angegebene (oder im Kontenstamm des Kapitalkontos hinterlegte) Fremdanteilskonto

gebucht. Dies geschieht zu dem Kurs, zu dem das Kapital umgerechnet wurde (üblicherweise

zum historischen Kurs). Da die Anteile Fremder immer zum Stichtagskurs gebucht werden,

müssen die aus den unterschiedlichen Kursen (historischer Kurs vs. Stichtagskurs)

resultierenden Währungsumrechungdifferenzen ermittelt und gebucht werden. Dies geschieht

innerhalb der Aktion 'Fortschreiben Fremdanteile buchen' (FF) und wird in dem FF-Beleg dokumentiert. Im FF-Beleg wird je Bilanzkonto der anteilige Kurseffekt (historischer

Wert vs. Stichtagswert) ermittelt. Der Betrag wird gegen das Konto "Umrechnungsdiff.Bilanz

kumuliert" im Währungsumrechnungs-Kopfsatz der Gesellschaft verbucht.

Die Summe je Konto aus den Buchungen des FK- und FF-Beleges ergibt somit den zum

Stichtagskurs umgerechnete Wert, der an das Konto "Fremdanteil-Ausgleichsposten"

gebucht ist. Zur Nachvollziehbarkeit der einzelnen Währungseffekte je Konto empfiehlt sich der

Abgleich mit dem Kontoumrechnungsnachweis in der Anwendung KTOUMR . Aus dieser Übersicht

ermittelt die Fremdanteilsverarbeitung die Kurseffekte je Konto.

Rechenbeispiel am Kapitalkonto "Gezeichnetes Kapital" für eine Gesellschaft, die in USD berichtet:

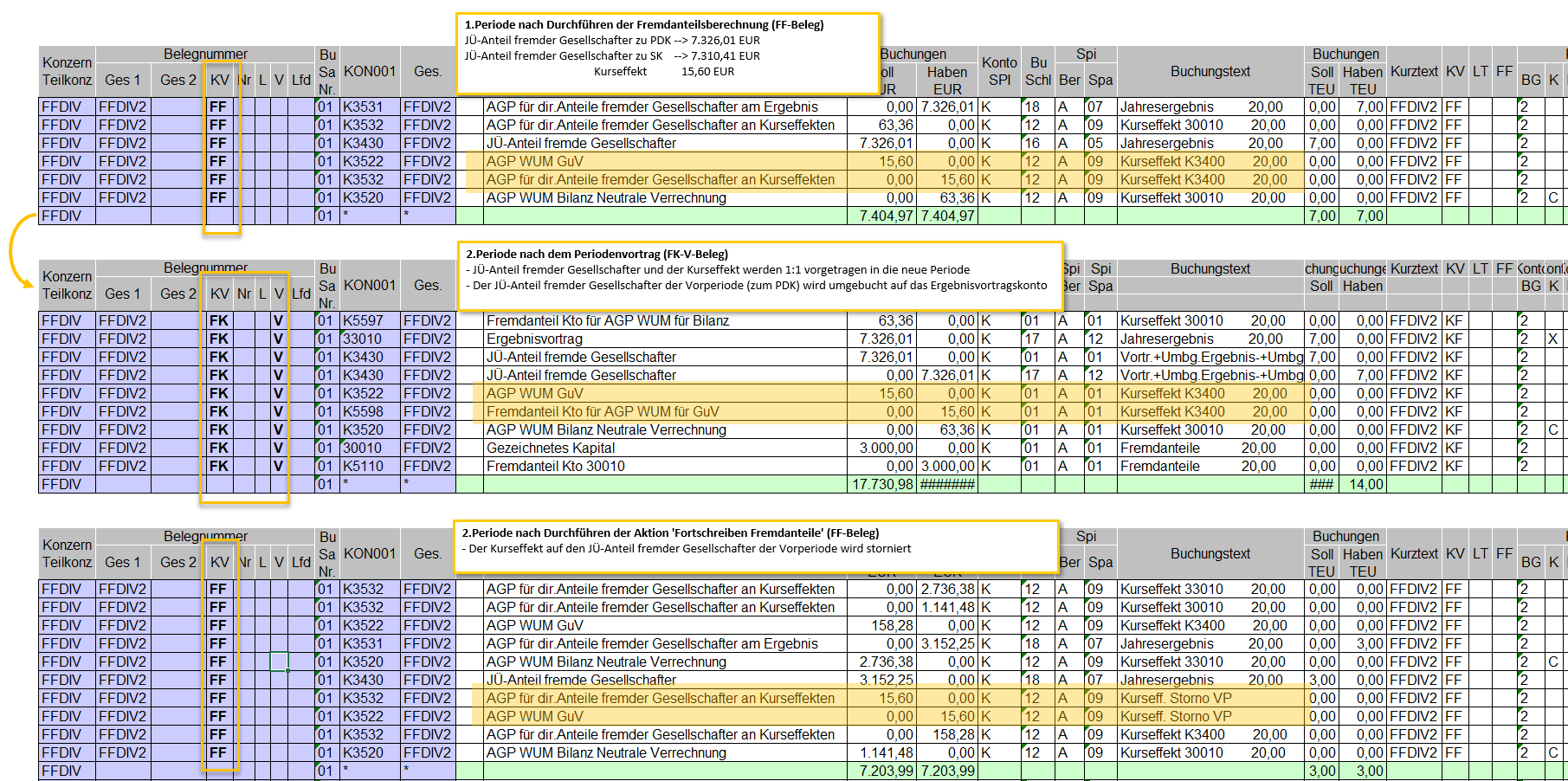

Was passiert in der nächsten Periode?

Durch den Periodenvortrag wird ein Vortragsbeleg (FK__V-Beleg) aus dem Saldo des FK-Beleges und des FF-Beleges der Vorperiode erstellt. Es wird

je Buchungsschlüssel und Konto saldiert. Daraus ergibt sich, dass Kapitalwerte je

Konto und der Jahresüberschuss sowie die Kurseffektsachverhalte jeweils einzeln vorgetragen

werden.

Während die Werte der Kapitalkonten und deren Kurseffekte weiter fortgeschrieben

werden, verhält es sich bei dem JÜ-Anteil fremder Gesellshafter und dem Kurseffekt

darauf etwas anders.

Der JÜ-Anteil fremder Gesellschafter und der Kurseffekt darauf werden zunächst 1:1

vorgetragen. Der JÜ-Anteil fremder Gesellschafter (PDK-Wert) wird innerhalb des Vortragbeleges

auf das Ergebnisvortragkonto umgebucht. Der Saldo des Ergebnisvortragskontos wird,

wie alle anderen Kapitalkonten, mit dem fortgeschriebenen Durchschnittskurs (FDK)

weitergeführt und ein darauf entstehender neuer Kurseffekt ermittelt (FDK vs. SK).

Der anteiliege Kurseffekt auf den JÜ-Anteil fremder Gesellschafter aus dem Vorjahr

wird in einem neuen FF-Beleg nach Durchführen der Funktion 'Fortschreibung der Fremdanteile'

storniert [Buchungstext: 'Kurseffekt STO VP'].

7 Pflege einer einseitige Kapitalerhöhung?

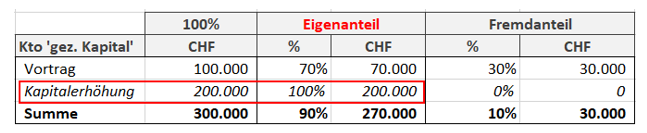

7.1 Was ist eine einseitige oder nicht-paritätische Kapitalerhöhung?

Sind mehrere Gesellschafter an einem Unternehmen beteiligt, so muss eine Kapitalerhöhung

von sämtlichen Gesellschaftern entsprechend ihrer jeweiligen Beteiligungsquote getragen

werden, wenn nach der Kapitalerhöhung die Kapitalanteile der einzelnen Gesellschafter

immer noch im gleichen Verhältnis zueinanderstehen sollen. Nimmt aber ein Gesellschafter

an der Kapitalerhöhung nicht teil, so verringert sich dessen Anteil am gesamten Kapital

und somit seine Beteiligungsquote.--> Man spricht dann von einer einseitigen (oder

nicht-paritätischen) Kapitalerhöhung.

Abbildung: Darstellung einseitige Kapitalerhöhung

7.2 Wie wird eine einseitige Kaptalerhöhung in IDL Konsis abgebildet?

- Erfassung der Kapitalerhöhung als Zugang in der Anteilsbesitzbewegung (BSL mit VwKnz:

08 Kapitalerhöhung)

- Erfassung der Kapitalerhöhung als Zugang in den Kapitalbewegungen (BSL mit VwKnz:

08 Kapitalerhöhung).

- Das Bewegungsdatum der Anteilsbesitzbewegung muss mit dem Bewegungsdatum der Kapitalbewegung

übereinstimmen !

- Währungsumrechnung durchführen

- Durchführung der Beteiligungsermittlung sowie der Statusermittlung

- Anstoßen Formularerfassung Erstkonsolidierung

- In der Formularerfassung KK : zunächst im Gezeichneten Kapital den vollen Betrag

als Eigenanteil eintragen.Dann alle übrigen Felder auf ?0,00" setzen, da sich die

Beteiligungsquote an den übrigen Kapitalkonten nicht verändert und alles speichern

- Damit ist die einseitige Kapitalerhöhung abgeschlossen.

7.3 Was sind die Grenzen der maschinellen einseitigen Kapitalerhöhung?

Eine einseitige Kapitalerhöhung sorgt für eine Verschiebung der Anteilsbesitz-Verhältnisse,

aber streng genommen nur für das eine Konto ?Gezeichnetes Kapital?. An den übrigen

Kapitalkonten ist der Konzernanteil unverändert.

Entsprechend steht dem Konzern auch nur der Prozentsatz der Veränderung an der Währungsdifferenz an dem Konto ?Gezeichneten

Kapital? zu und der bisherige Prozentsatz der Währungsdifferenz an den übrigen Kapitalkonten.

IDL.KONSIS kennt aber in der Anteilsbesitzliste und im Konzern-Monitor nur einen

Prozentsatz für den Anteil an allen Kapitalkonten und unterscheidet nicht unterschiedliche Prozentsätze für verschiedene Kapitalkonten.

Der Prozentsatz wird einheitlich über alle Kapitalkonten für die Berechnung der Eigen-

bzw. Fremdanteile an der Währungsdifferenz am Kapital herangezogen.

Bei einseitigen Kapitalerhöhungen scheitert daher hier die Berechnungslogik für den Fremdanteil am Kurseffekt, da das System immer nur mit dem Prozentsatz aus den Anteilsbesitzbewegungen rechnet.

7.4 Welche Möglichkeit der Korrektur gibt es?

Man kann die maschinell generierte Buchung des Kurseffektes auf das gezeichnete Kapital um eine manuelle Korrekturbuchung ergänzen. Hierbei ist zu beachten, nicht auf das AGP-WUM-Konto manuell zu buchen, da diese Buchung sonst im Folgejahr vom

System wieder storniert würde. Stattdessen empfiehlt es sich, ein separates Konto

für den manuellen Eingriff anzulegen, welches der gleichen Berichtsposition zugeordnet

ist, wie das AGP-WUM Konto.

An den maschinell erzeugten FF-Beleg können weitere (manuelle) Buchungszeilen angefügt

werden. Anschließend darf die Aktion ?Fortschreibung Fremdanteile? nicht erneut angestoßen

werden.