Beträgt der Konzernanteil einer Konzerngesellschaft weniger als 100%, so sind bei der Kapitalkonsolidierung Minderheitenanteile getrennt auszuweisen. IDL.KONSIS greift bei der technischen Umsetzung der Ermittlung der Minderheitenanteile auf das Verfahren der Stufenkonsolidierung zurück und geht nach dem Konzept der Kreisanteilsermittlung vor, wobei die technische Umsetzung geringfügig von der klassischen Kreisanteilsmethode abweicht. Dies ist so gewollt, um eine höhere Transparenz in Bezug auf die Beteiligungsstränge zu erhalten und nachvollziehen zu können.

Während bei der klassischen Kreisanteilsmethode immer aus Sicht der obersten Konzernmutter die Eigen- und Fremdanteile ermittelt werden, werden in IDL.KONSIS zunächst die direkten Anteile zwischen Mutter und Tochter ermittelt (additiver Prozentsatz) und, sofern die Mutter nicht zu 100% der darüber liegenden Mutter gehört, der daraus resultierende indirekte Anteil ermittelt (multipler Prozentsatz). Daraus ergibt sich eine Berechnung der Fremdanteile in zwei Stufen. 1.Stufe: Ermittlung der direkten Fremdanteile (100 minus additiver Prozentsatz), 2.Stufe: Ermittlung der indirekten Fremdanteile , die nur noch die Differenz zwischen den direkten Fremdanteilen und dem aus dem Kreisanteil ermittelten Fremdanteil darstellen. Dies wird in IDL.KONSIS durch die Belegstruktur visualisiert. Das bedeutet: die direkten Fremdanteilsbelege zzgl. der indirekten Fremdanteilsbelege ergeben den Fremdanteil aus Sicht der obersten Mutter (Kreisanteil).

Die technische Verarbeitung der Fremdanteile in IDL.KONSIS verläuft in 3 Schritten:

1. Schritt: bei Erstkonsolidierung die Verarbeitung der direkten Fremdanteile auf das Kapital mit dem historischen Kurs (in einem FK-Beleg).

2. Schritt: durch die Funktion 'Fortschreibung der Fremdanteile' die Berechnung der Kurseffekte auf das Kapital und direkter Fremdanteile auf den lfd. Jahresüberschuss sowie ggf. auf lfd. Veränderung (in einem FF-Beleg mit einer GES).

3. Schritt (läuft bei Ausführen des zweiten Schrittes automatisch mit): Berechnung der indirekten Fremdanteilen auf die Kurseffekte des Kapitals und auf den lfd. Jahresüberschuss und, bei Vorliegen eines auf Minderheiten entfallener Geschäfts- und Firmenwert, eine Korrektur des bei der Mutter entstandenen Geschäfts- und Firmenwert um den direkten Anteil bei der Mutter (in einem FF-Beleg mit zwei Gesellschaften).

Folgende Verarbeitungsschritte sind in IDL Konsis durchzuführen, um eine automatische Berechnung der Fremdanteile zu erzielen:

--> Einrichten des Konsolidierungsparameters 'FK'

--> Erweiterte Differenzierung der Buchung für die Fremdanteile durch Eintrag im Kontenstamm

--> Pflege des Anteilsbesitzes und der Kapitalbewegungen

--> Ermittlung der Währungsumrechnungsdifferenz

--> Auslösen der Berechnung der direkten Fremdanteile

--> Auslösen der Berechnung der indirekten Fremdanteile

Die einzelnen Schritte werden in den nachfolgenden Kapiteln erläutert.

Zu Beginn muss der Konsolidierungsparameter 'FK' angelegt werden, ohne den die Funktion nicht genutzt werden kann. Wird diese Funktion erstmals genutzt, so ist es erforderlich im Selektionsbereich im Feld 'Konsolidierungsverarbeitung' aus der dort angezeigten Auswahlliste das Verarbeitungskürzel 'FK' zu selektieren und anzeigen zu lassen. Die Übersicht bleibt zunächst leer. Über das Stern-Symbol in der Menüleiste öffnet sich die Einzelübersicht und die Daten können angelegt werden.

Im Konsolidierungsparameter können verschiedene Konten hinterlegt werden, die dann bei der automatischen Verarbeitung herangezogen werden. Die Einträge dienen zum einen einer Differenzierung der Buchung der Ausgleichsposten an Fremde als auch der Möglichkeit der Ausführung unterschiedlichster Aktionen innerhalb der automatischen Fremdanteilsberechnung. Wichtig ist nur: wenigstens in das Pflichtkonto (farbig hinterlegtes Feld) ein Konto einzutragen, denn ohne diesen Eintrag wird keine Fremdanteilberechnung durchgeführt.

Die Einträge in dem Konsolidierungsparameter 'FK' für die Fremdanteilsberechnung lassen sich daher in 2 Gruppen einteilen:

Bedeutung der Attribute im Parameter:

Um direkte Fremdanteile je Kapitalkonto darstellen zu können, besteht im Kontenstamm die Möglichkeit, je Kapitalkonto ein eigenes Fremdanteilskonto zu hinterlegen (für die indirekten Fremdanteile besteht nur eine Differenzierung über die Konteneinträge in der KTKPAR_FK) Voraussetzung ist, dass der FK-Parameter angelegt ist und wenigstens das Pflichtkonto 'Fremdanteile' angelegt ist. Sobald also im Kontenstamm dem Kapitalkonto direkt einem Fremdanteilskonto zugeordnet ist, wird es bei den Fremdanteilsbuchungen verwendet. Ist es nicht angegeben, wird wie bisher das jeweilige Fremdanteilskonto aus dem Konsolidierungsparameter 'FK' verwendet.

Wird einem Fremdanteilskonto ein weiteres Fremdanteilskonto zugeordnet, so wird auf das erste referenziert.

Wird bei dem Konto 'AGP aus WUM' ein Fremdanteilskonto hinterlegt, so wird (auch wenn einem Kapitalkonto ein eigenes Fremdanteilskonto zugeordnet ist) der Fremdanteil am Kurseffekt auf das hier zugeordnete Fremdanteilskonto gebucht. Ist dem Konto 'AGP aus WUM' kein Fremdanteilskonto hinterlegt, so wird der Fremdanteil am Kurseffekt auf das dem Kapitalkonto zugeordnete Fremdanteilskonto gebucht.

Für die korrekte Ermittlung der Fremdanteile ist es wichtig , dass die Anteilsbesitzbewegungen und die Kapitalbewegungen zueinander passen. Folgende Eingaben beeinflussen die korrekte Ermittlung der Fremdanteile:

Direkte Fremdanteile in der ersten Periode mit Kurseffekten

Im FK-Beleg wird der anteilige Betrag der Fremden je Kapitalkonto gegen das in der KTKPAR_FK angegebene oder im Kontenstamm des Kapitalkontos hinterlegte Fremdanteilskonto gebucht. Dies geschieht zu dem Kurs, zu dem das Kapital umgerechnet wurde (üblicherweise zum historischen Kurs). Da Fremdanteile aber immer zum Stichtagskurs abgestellt werden, müssen die aus den Kursdifferenzen (historischer Kurs vs. Stichtagskurs) resultierenden Kurseffekte ermittelt und gebucht werden. Dies geschieht innerhalb der Aktion 'Fortschreiben Fremdanteile buchen' (FF) und wird in dem FF-Beleg dokumentiert. Im FF-Beleg wird je Bilanzkonto der anteilige Kurseffekt (historischer Wert gegenüber Stichtagswert) ermittelt und gegen das Konto "Umrechnungsdiff.Bilanz kumuliert" aus dem Währungsumrechnungs-Kopfsatz der konsolidierten Gesellschaft verbucht.

Die Summe je Konto aus den Buchungen des FK- und FF-Beleges ergibt somit der zum Stichtagskurs umgerechnete Wert, der an das Konto "Fremdanteil-Ausgleichsposten" gebucht wird. Zur Nachvollziehbarkeit der einzelnen Währungseffekte je Konto empfiehlt sich der Abgleich mit dem Kontoumrechnungsnachweis in der Anwendung KTOUMR . Aus dieser Übersicht ermittelt die Fremdanteilsverarbeitung die Kurseffekte je Konto.

Rechenbeispiel am Kapitalkonto "Gezeichnetes Kapital" für eine Gesellschaft, die in Schweizer Franken liefert:

Direkte Fremdanteile in der Folgeperiode mit Kurseffekten

Durch den Periodenvortrag wird ein Vortragsbeleg (FV-Beleg) aus dem Saldo des FK-Beleges und des FF-Beleges der Vorperiode erstellt. Es wird je Buchungsschlüssel und Konto saldiert. Daraus ergibt sich, dass Kapitalwerte je Konto und der Jahresüberschuss sowie die Kurseffektsachverhalte jeweils einzeln vorgetragen werden.

Das bedeutet, dass auch der Jahresüberschuss des Vorjahres 1:1 mit dem PDK-Wert (aus der GuV) und der dazugehörige Kurseffekt auf den Jahresüberschuss (PDK vs. SK) vorgetragen wird. Der Jahresüberschuss des Vorjahres (PDK-Wert) wird innerhalb des Vortragsbeleges auf das Ergebnisvortragkonto umgebucht. Der Saldo des Ergebnisvortragskontos wird, wie alle anderen Kapitalkonten, mit dem fortgeschriebenen Durchschnittskurs weitergeführt und ein darauf entstehender neuer Kurseffekt ermittelt (FDK vs. SK). Da nun aber noch der Kurseffekt auf den Jahresüberschusses aus dem Vorjahr im Vortragsbeleg steht, muss dieser mit der nächsten 'Fortschreibung der Fremdanteile' storniert werden [Buchungstext: 'Kurseffekt STO VP']

Wichtig: Auf welches Gegenkonto der Anteil am Kurseffekt auf den Jahresüberschuss gebucht wird, hängt von den Einträgen im Währungsumrechnungskopfsatz (WUM) ab. Ist hier im Eingabefeld "Konto für GuV Positive Differenz KW" bzw. "Konto für GuV Negative Differenz KW" ein GuV-Konto hinterlegt, läuft die Verrechnung über das Konto im Feld "Kto für Bilanz Differenz KW". Sollte im Feld "Konto für GuV Positive Differenz KW" bzw. "Konto für GuV Negative Differenz KW" ein Bilanzkonto angegeben worden sein, wird jeweils auf dieses verrechnet. Ist nun dem jeweilig zugeordnetem WUM-Parameter ein Bilanzkonto eingetragen und diesem in der Anwendung 'KTO' ein eigenes Fremdanteilskonto zugeordnet, so wird der Fremdanteil am Kurseffekt auf dieses Konto gebucht.

Um nun den Fremdanteil am aktuellen Jahresergebnis und die darauf neuen Kurseffekte der aktuellen Periode zu ermitteln, muss die Aktion 'Fortschreibung Fremdanteile' erneut angestoßen werden. Es wird ein neuer FF-Beleg erzeugt:

Der Beleg zeigt:

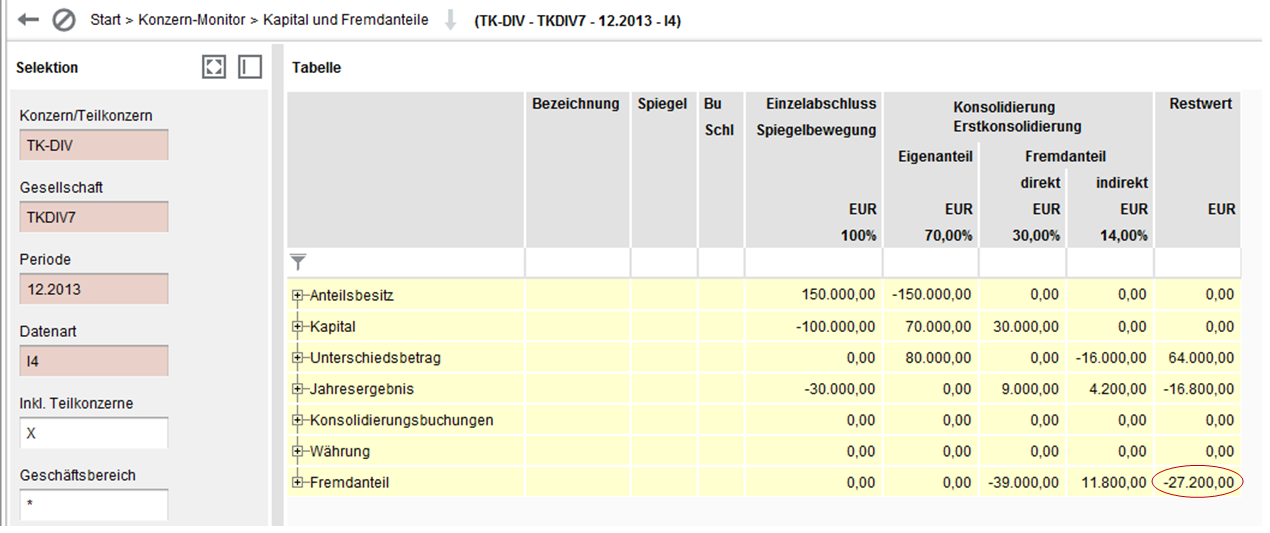

Der erste Schritt ist die Berechnung des Fremdanteiles an den Kapitalkonten zu fortgeschriebenem Durchschnittskurs. Die erfolgt im Rahmen der Kapitalkonsolidierung (KK). Bei Ausführen der Aktion 'Erstkonsolidierung maschinell'/ 'Formularerfassung Kapitalkonsolidierung' wird sowohl der Eigenanteil als auch der Fremdanteil am Kapital gebucht. Der Eigenanteil am Kapital wird in einem KK-Beleg verbucht, der Fremdanteil am Kapital in einem FK-Beleg. Der Fremdanteils-Beleg hat die Gesellschaftsnummer der Tochter und das Belegkürzel 'FK' (Tochter__FK).

Der zweite Schritt ist das Fortschreiben der Fremdanteile. Die Funktion 'FF' (Fortschreiben Fremdanteile) befindet sich im Konzernmonitor unter Aktion - 'Fortschreiben Fremdanteile' - 'Fortschreiben Fremdanteile buchen'.

Innerhalb der Aktion 'Fortschreiben Fremdanteile buchen' werden folgende Berechnungen für die 'direkten Fremdanteile' durchgeführt und in einem Beleg mit der Gesellschaftsnummer der Tochter und das Belegkürzel 'FF' erzeugt [Tochter___FF] :

Während der 'direkte Fremdanteil' aus dem Beteiligungsverhältnis zwischen Mutter und Tochter abgeleitet wird, wird der indirekte Fremdanteil aus dem Beteiligungsverhältnisse aus Sicht der obersten Mutter dargestellt (Großmutter - Mutter - Tochter). In IDL.KONSIS ergibt sich der zu buchende indirekte Fremdanteil aus der Differenz zwischen additiven und multiplikativen Beteiligungsprozentsatz aus dem Konzernmonitor. Er wird automatisch gebucht, wenn die Aktion 'Fortschreiben Fremdanteile' im Konzernmonitor ausgelöst wird.

Beispiel für das Vorliegen indirekter Fremdanteile:

IDL.KONSIS ermittelt die indirekten Fremdanteile in 2 Schritten. Im ersten Schritt wird wie oben beschrieben der direkte Fremdanteil zwischen Mutter und Tochter ermittelt und gebucht. Für die Ermittlung der indirekten Fremdanteile muss nun die Konzernsicht berücksichtigt werden. Da bereits die direkten Fremdanteile gebucht sind, wird jetzt nur noch die Differenz zu den indirekten Fremdanteilen ermittelt. Das bedeutet, es werden die indirekten Fremdanteile auf die laufenden Veränderungen gebucht (z.B. Jahresüberschuss, Kurseffekte). Aus Konzernsicht ergibt sich in Summe der gesamte (indirekte) Fremdanteil für die Tochter.

Folgende Sachverhalte werden somit bei der indirekten Fremdanteilberechnung berücksichtigt:

Hinweis zum Unterschiedsbetrag: Der Fremdanteil am Unterschiedsbetrag wird innerhalb der Verarbeitung 'FF' (Fortschreibung Fremdanteil) automatisch gegen das in der Erstkonsolidierung gebuchte Verrechnungskonto gebucht. Eine zusätzliche Verteilung über die 'VUB' ist also nur noch dann notwendig, wenn die Verbuchung des Unterschiedsbetrages in der Erstkonsolidierung noch nicht erfolgt ist. Ein Ausschalten der Berechnung des Fremdanteils auf den Geschäfts- und Firmenwert kann erreicht werden, indem das dafür vorgesehene Verrechnungskonto im Konsolidierungsparameter FK entfernt wird. Dies gilt dann für alle Gesellschaften des Konzernes /Teilkonzernes.

Damit auch im mehrstufigem Konzern eine automatische Berechnung der Fremdanteile erfolgen kann, muss je Konzernstufe die Aktion 'Fortschreiben Fremdanteile' neu angestoßen werden. Das System storniert dabei die Fremdanteilsbelege des darunter liegenden Teilkonzernes (Buchungstext 'StornoKonzern/TK: NAME_TK') innerhalb des neuen Beleges (in der der Buchungssatznummer 10) und ermittelt die Fremdanteile auf Basis der aktuellen Ebene neu.

Die Aktion 'Fortschreiben Fremdanteile' muss auch dann noch einmal angestoßen werden, wenn auf einer höheren Ebene keine Fremdanteile mehr vorliegen. Denn erst durch das Anstoßen der Aktion 'Fortschreiben Fremdanteile' werden die Fremdanteilsbelege der Ebene darunter storniert.

Grundsätzlich besteht die Möglichkeit, die Berechnung der Fremdanteile über Buchungsschlüssel- Verwendungskennzeichen innerhalb der Kapitalbewegungen zu steuern. Das Programm weicht dann von der automatischen Verarbeitung (wie oben erläutert) ab und führt Berechnungen auf Basis der Buchungsschlüssel-Verwendungskennzeichen durch.

Folgende Buchungsschlüssel-Verwendungskennzeichen können dafür genutzt werden:

Eine Nutzung dieser Buchungsschlüssel macht dort Sinn, wo z.B. Ausschüttungen mit abweichenden Beteiligungs-Prozentsätzen vorgenommen werden, feste Ausschüttungsbeträge vertraglich vereinbart sind oder z.B. Kapitalerhöhungen nur den Eignern bzw. den Fremden zuzuordnen sind.

Wenn Fremdanteile an sonstigen ergebniswirksamen Konsolidierungsbuchungen (ZA, ZU, MB, LT, SK, AE-Belege) berechnet werden sollen, so wird dies über den jeweiligen Konsolidierungsparameter initiiert. Dort muss speziell für diese Verarbeitung das Attribut 'FF' gekennzeichnet sein (siehe auch Dokumentationen der anderen Verarbeitungen).

-> Voraussetzung für die Buchung: der Kontoeintrag im Feld 'Eliminierung ergebniswirksame Konsolidierungsbuchung direkt/indirekt' hinterlegt sein (siehe Erläuterung im Kapitel 'Einrichten des Konsolidierungsparameter').

-> Entfernen FF-Status in einzelnen Buchungen: Sollten einzelne Buchungen eines Beleges nicht mit berücksichtigt werden, kann über die Anwendung 'Konsolidierungsbuchung-Einzelsatz' (KONBUCHE) in der entsprechenden Buchungszeile des Buchungssatzes der FF-Eintrag entfernt werden.

-> Buchungen unter Buchungssatznummer 09: Wird die Berechnung der Fremdanteile nach Kennzeichnung der Belege ausgelöst, erweitert sich der Fremdanteilsbeleg um Buchungen mit der Buchungssatznummer 09. Die Korrektur des auf die Fremden entfallenden Ergebnisanteils wird auf das Konto laut Angabe in der KTKPAR_KF im Feld "Eliminierung ergebniswirksame Buchung" gesteuert. Die Gegenbuchung erfolgt für den direkten und indirekten Fremdanteil entweder auf dem in der KTKPAR_KF hinterlegten 'Ergebnisanteil Fremde'- Konto oder, sofern dort keine Konten hinterlegt sind, auf dem Pflichtkonto 'Anteile im Fremdbesitz'. Eine Steuerung der Buchung über den Kontenstamm ist nicht möglich, da es sich um ein Ertragskonto handelt. Im Gegensatz zu den Buchungen auf GuV-Konten, erfolgt bei den Kapitalkonten die Eliminierung auf dem Kapitalkonto selbst. Die Gegenbuchung erfolgt entweder auf dem im Kontenstamm beim Kapitalkonto hinterlegten Fremdanteilskonto oder auf dem Konto 'Fremdanteile' in KTKPAR_FK.

-> Kurseffekte auf diese Buchungen? : Für diese Konsolidierungsbuchungen werden keine Kurseffekte berücksichtigt, da die ursprünglichen ergebniswirksamen Konsolidierungsbuchungen bereits in Konzernwährung vorliegen.

Es besteht die Möglichkeit, die Berechnung der indirekten Fremdanteile je Gesellschaft auszuschalten. In der Einzelsatzanwendung 'KTKGESE' kann durch das Kennzeichen 'X' im Feld 'Ohne Indirekte Fremdanteile' gesteuert werden, ob für eine Gesellschaft eine Buchung der indirekten Fremdanteile erfolgen soll oder nicht. Nach Setzten des 'X' im o.g. Feld wird im Konzernmonitor eine zusätzliche Spalte sichtbar. Für die Gesellschaften, für die die indirekte Fremdanteilsberechnung ausgeschaltet wurde, erscheint dort ein 'X'.

Es besteht die Möglichkeit die Ermittlung von Fremdanteilen auf das Jahresergebnis für einen Konzern oder auch nur für eine Gesellschaft auszuschalten. Hierzu bedarf es folgender vom Standard abweichender Einstellungen:

Indirekte Fremdanteile an Veränderungen am Eigenkaptal können berechnet und gebucht werden, wenn diese Kapitalbewegungen mit einen Buchungsschlüssel versehen werden, der das Verwendungskennzeichen 'FF' hat. Innerhalb der Aktion 'Fortschreiben Fremdanteile' werden diese Bewegungen dann bei der Berechnung für die indirekten Fremdanteile herangezogen. In der Fortschreibung des früheren Standards über die LieferBatch-Dateien werden die Kapital-Buchungsschlüssel '06', '07' und '08' mit diesem Verwendungskennzeichen versehen. Die Gegenbuchung erfolgt auf dem entsprechenden Fremdanteilskonto des Konsolidierungsparameters 'FK'.

Bei Gewinnausschüttungen von einer Gesellschaft und Beteiligungsertragsvereinnahmung durch eine andere Gesellschaft lassen sich zwei Arten von Ausschüttung und Vereinnahmung unterscheiden, die zu einer unterschiedlichen Behandlung der Fremdanteile führen.

IDL.KONSIS unterstützt eine automatische Berücksichtigung beider Arten. Der Unterschied beider Arten liegt in der Korrekturbuchung für die Ausschüttung.

Damit dies funktioniert, müssen die bei der Mutter genutzten Beteiligungsertrags-Konten in der KTKPAR_FK im Feld "Dividenden-Ertrag (phasengleich)" und "Dividenden-Ertrag (phasenversetzt) eingetragen sein. Diese Beteiligungsertragskonten müssen wie folgt gepflegt sein:

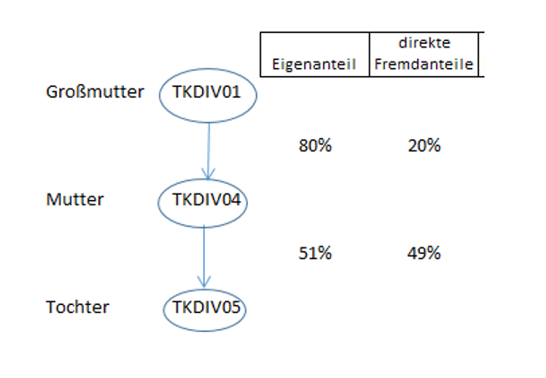

Fall: Die Gesellschaft TKDIV3 wird zu 51% von der Gesellschaft TKDIV2 gehalten. Die Gesellschaft TKDIV2 wird nur zu 80% im Konzern gehalten. Somit sind an der Gesellschaft TKTIV3 sowohl direkte als auch indirekte Fremde über den Fremdanteil der TKDIV2 beteiligt.

Die Gesellschaft FFDIV2 hat einen Ausschüttungsertrag in Höhe von 10.000 EUR auf dem Konto 55021 gegen Gesellschaft TKDIV3 ausgewiesen. Die Gesellschaft TKDIV3 hat eine Ausschüttung in Höhe von 10.000 EUR gegen Gesellschaft TKDIV2 gepflegt.

Nach Auslösen der Fremdanteilsberechnung für Gesellschaft TKDIV3 stellt sich für die korrekte Verbuchung der Fremdanteile an der Ausschüttung folgende Belege dar:

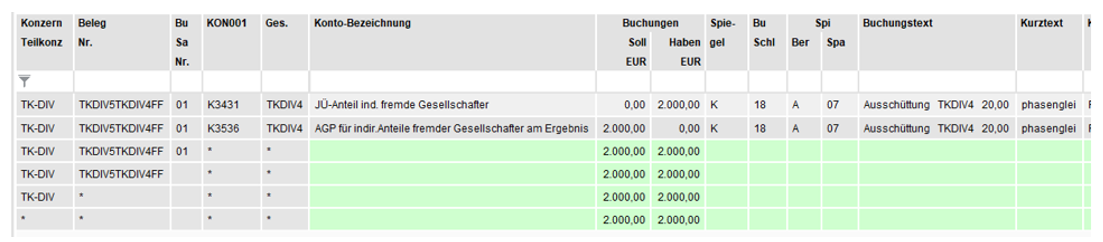

Es werden 2 Belege erstellt:

Beleg mit einer Gesellschaft in der Belegnummer: es wird der direkte Fremdanteil von 49% auf die Ausschüttung gebucht.

Beleg mit zwei Gesellschaften in der Belegnummer: es wird der den direkten Fremdanteilseignern der Muttergesellschaft (TKDIV2) (20%) zustehende Betrag an der Ausschüttung (20% von 10.000€ = 2.000€) korrigiert. Diese Korrektur ist notwendig um eine doppelte Berücksichtigung des Fremdanteils an der Ausschüttung zu vermeiden, nämlich einmal über die Ausschüttung der TKDIV3 an TKDIV2 und ein weiteres Mal über den erhöhten Jahresüberschuss bei der empfangenden Gesellschaft (TKDIV2) durch die verbuchte Vereinnahmung.

Fall: Die Gesellschaft TKDIV5 wird zu 51% von der Gesellschaft TKDIV4 gehalten. Die Gesellschaft TKDIV4 wird nur zu 80% im Konzern gehalten. Somit sind an der Gesellschaft TKTIV5 sowohl direkte als auch indirekte Fremde über den Fremdanteil der TKDIV4 beteiligt.

Gesellschaft TKDIV04 hat einen Beteiligungsertrag in Höhe von 10.000€ auf dem Konto 55011 gg. Gesellschaft TKDIV05 ausgewiesen, deren Muttergesellschaft sie ist. An Gesellschaft TKDIV05 sind indirekte Fremde über den Fremdanteil der TKDIV04 beteiligt. Nach Auslösen der Fremdanteilsberechnung für Gesellschaft TKDIV05 stellt sich folgender Beleg dar:

Es wird eine Korrekturbuchung in einem Beleg mit zwei Gesellschaften vorgenommen in Höhe von 20% (indirekter Anteil) auf die phasengleich vorgenommene Ausschüttung in Höhe von 10.000€ (davon 20% ergibt 2.000€). Diese Korrektur erfolgt, weil der Jahresüberschuss der schüttenden Gesellschaft (TKDIV5) noch nicht gemindert ist, und somit die fremden Anteilseigner an ihm mit einem zu hohen Betrag berücksichtigt werden würden.

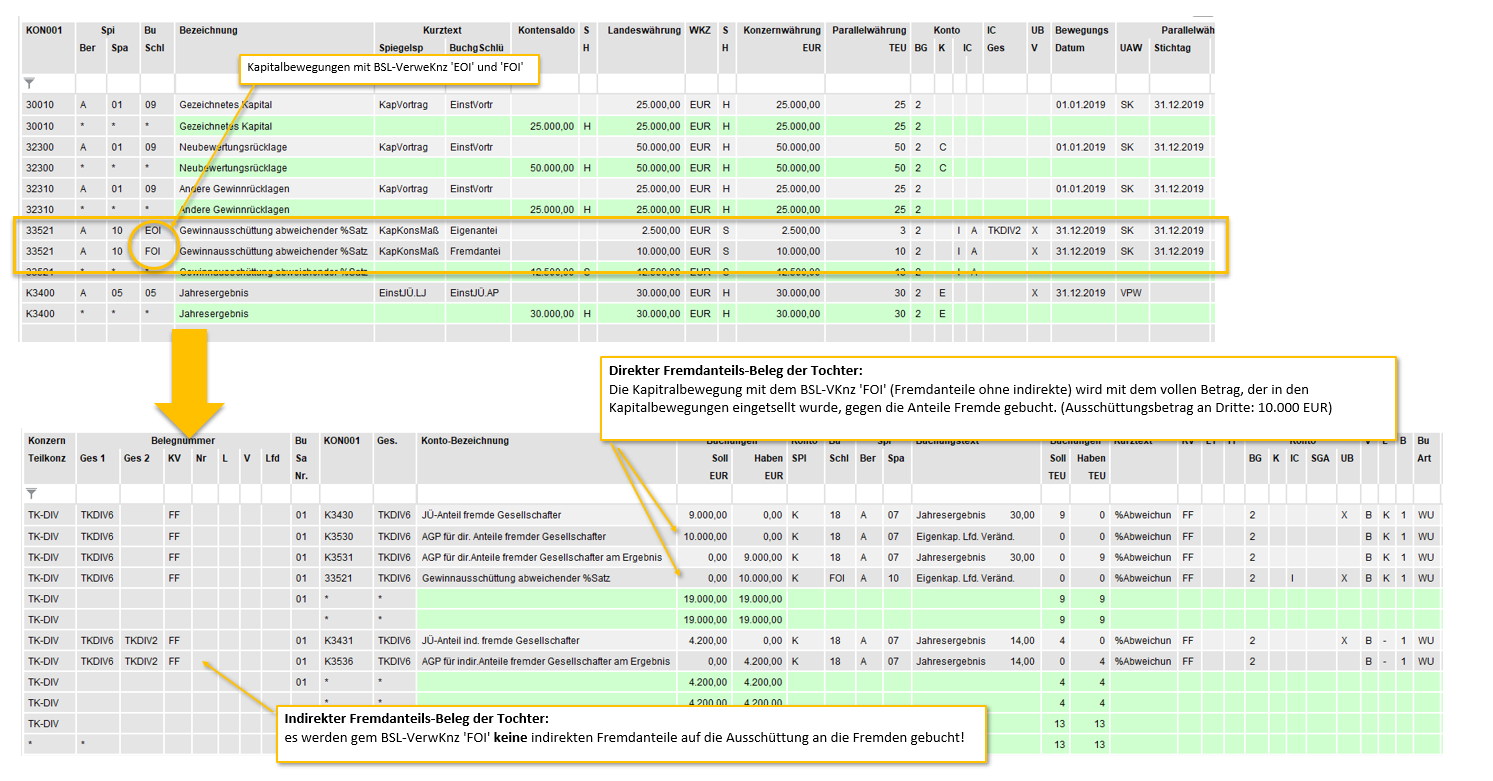

Sollen Ausschüttungen vorgenommen werden, die abweichend vom hinterlegten Beteiligungsprozentsatz vereinbart sind, so kann dies jetzt über BSL-Verwendungskennzeichen gesteuert werden (siehe auch Kapitel: 'Gestaltung der Berechnung von Fremdanteilen über Buchungsschlüssel-Verwendungskennzeichen')

Sachverhalt: Die Tochter wird mit 70% von der Mutter gehalten. Es ist vereinbart, dass die Minderheitengesellschafter eine Ausschüttung von 80% des Jahresüberschusses erhalten. Ohne weiteres Eingreifen im System würde gemäß Beteiligungsprozentsatz der Anteil Fremder an der Ausschüttung mit 30% berechnet. Um nun eine Steuerung der Ausschüttung unabhängig vom Beteiligungsprozentsatz zu gestalten, muss auf bestimmte Buchungsschlüsselverwendungskennzeichen zurückgegriffen werden, die bei der Pflege der Kapitalbewegungen für die Ausschüttungsvorgänge herangezogen werden:

Beispiel: in einem vereinfachten Beispiel hält die Mutter 70% an der Tochter, somit fallen 30% an Minderheitengesellschafter. Die Tochter schüttet 12.500 EUR aus. Die Mutter soll in diesem Fall nur 20% (also 2500,-.EUR) und die Minderheitengesellschafter 80% (also 10.000,-EUR) an der Ausschüttung erhalten. Indirekt sollen die Fremdanteilseigener an der Ausschüttung nicht beteiligt sein. Die Ausschüttung an die Mutter wird mittels Angabe der IC-GES in der KAPBEW für den Ausschüttungsbetrag i.H.v. 2.500,-EUR über die SD eliminiert, befindet sich aber noch im Jahresüberschuss der Mutter. Der direkte Anteil am Ausschüttungsertrag im Jahresüberschuss soll zurückgedreht werden.

Folgende Buchungsschlüsselverwendungskennzeichen kommen in diesem Fall zum Tragen:

Der Beteiligungsertrag in Höhe von 2.500,-EUR wurde bei der Mutter auf das im Konsolidierungsparameter hinterlegte Konto für 'phasenversetze Gewinnausschüttung' gebucht.

Nach Anstoßen der Aktion 'Fortschreiben Fremdanteile' wird folgender FF-Beleg generiert:

Grundsätzlich besteht die Möglichkeit, dass es auch Währungsdifferenzen im Anteilsbesitz einer Fremdwährungsgesellschaft gibt, die sich aus der Differenz des historischen Konzernwährungswertes des Anteilsbesitzes und dem Konzernwährungswert des Anteilbesitzes zum Stichtagskurs ergeben. Auch diese Umrechnungsdifferenzen müssen bei der Berechnung der Anteile Fremder mit berücksichtigt werden.

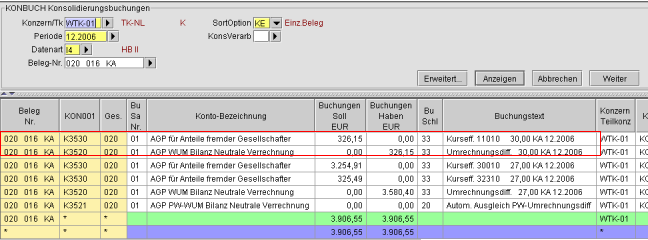

Beispiel: Gesellschaft 016 (30% Fremde) hält Gesellschaft 020. Beide Gesellschaft haben unterschiedliche Nicht-Eurowährungen (Schweizer Franken, Schwedische Kronen). Nach Auslösen der Berechnung der Fremdanteile für Gesellschaft 020, ist auf dem Beleg mit zwei Gesellschaftsnummern folgende Buchung hinterlegt:

Abbildung: Verbuchung der Währungsdifferenzen auf Beteiligungen

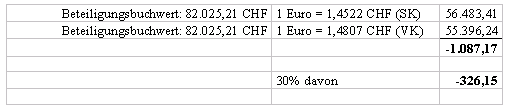

In Höhe der Fremdanteilseigner an der 016 erfolgt eine Korrekturbuchung. Der Betrag wird wie folgt ermittelt: Die Muttergesellschaft hält einen Beteiligungsbuchwert von 82.025,21 CHF. Umgerechnet zum Stichtagskurs (SK) ergibt sich der unten gezeigte Wert. Dieser wird verglichen mit dem historischen Wert, der zum Zeitpunkt der Erstkonsolidierung für die Umrechnung der Beteiligung genommen wurde (VK). Auf die entstehende Währungsdifferenz am Beteiligungsansatz (die sich im Ausgleichsposten für Währungsdifferenzen im Einzelabschluss der 016 widerspiegelt) werden nun 30% (Fremdanteil an der Mutter) gerechnet.

Die Korrekturbuchung erfolgt analog zu den anderen Währungsdifferenzen; in diesem Fall "Ausgleichsposten Fremde" an "Ausgleichsposten Währungsumrechnung".

Die Währungsdifferenz auf die Beteiligungen an zu konsolidierenden Gesellschaften wird je Muttergesellschaft, Geschäftsbereich und Beteiligungskonto dargestellt und um den Fremdanteil der Muttergesellschaft gemindert. Vorgetragene Konsolidierungsbuchungen zur Währungsdifferenz auf den Beteiligungsansatz werden in der aktuellen Periode storniert und es wird ein neuer Währungseffekt ermittelt zwischen der historischen Konzernumrechnung und dem dann aktuellen Stichtagskurs.