Sowohl in Einzelabschluss- wie auch in Konsolidierungsbuchungen sowie in IC-Anlagebewegungen ist es möglich, Abschreibungen von Anlagevermögen automatisch buchen zu lassen. Diese Dokumentation beschreibt, welche Einstellungen hierfür nötig und möglich sind.

Um automatisch AfA-Buchungen generieren zu lassen, sind in den verwendeten Anlagenobjekten entsprechende Angaben zu hinterlegen. Sowohl für Einzelabschluss- als auch für Konsolidierungsbuchungen sind hierfür separate Anlagenobjekte einzurichten.

Das Anlagenobjekt ist für die Gesellschaft, das Konto und ggfs. für den Konzern der Buchung in der Anwendung Anlagenobjekte (ANLOBJ) einzurichten. Weicht einer dieser Parameter von denen in der Buchung ab, kann das Anlagenobjekt nicht verwendet werden

Basis für die Abschreibungen sind die Anschaffungskosten in der Konsolidierungsbuchung (KONBUCH) bzw. Einzelabschlussbuchung (BUCH). D.h. es muss immer eine Buchung mit einem Buchungsschlüssel aus dem Spiegelbereich "Anschaffungskosten" vorhanden sein.

Grundsätzlich gilt: Die AfA wird immer anteilig gemäß der aktuellen Abrechnungsperiode berechnet. D.h. endet das Geschäftsjahr am 31.12., werden in einem Abschluss zum 31.03. nur 3 Monate, am 30.09. nur 9 Monate berechnet und gebucht. Voraussetzung dafür ist, dass die Periodenkennzeichen in der Anwendung ABR korrekt gepflegt sind, da immer die letzte Periode mit Periodenkennzeichen J als Jahresabschluss berücksichtigt wird.

Werden eine AfA-Art oder andere für die Abschreibung relevante Daten verändert, wirkt sich dies immer nur auf die Buchungen aus, die mit dieser Einstellung neu generiert werden. Bereits erstellte Abschreibungsbuchungen werden nicht verändert.

Folgende Einstellungen sind verfügbar:

K = Keine AfA: Bei dieser Einstellung werden keine automatischen AfA-Buchungen generiert

L = Lineare AfA in Jahren: Hierbei werden die Anschaffungskosten in gleichbleibenden Beträgen über die anzugebende AfA-Dauer verteilt abgeschrieben. Die AfA-Dauer kann dabei nur in ganzen Jahren angegeben werden.

M = Lineare AfA in Jahren: Die Systematik ist die gleiche wie bei "L", nur ist hier die AfA-Dauer in Monaten anzugeben, was indirekt auch die Angabe von halben Jahren möglich macht.

SL = Lineare AfA in Jahren mit Sonderabschreibung: Soll in einer Periode neben der laufenden, linearen Abschreibung ein zusätzlicher Betrag abgeschrieben werden, ist die AfA-Art von L auf SL umzuändern, da ansonsten die lineare Abschreibung so lange ausgesetzt würde, bis die zusätzliche Abschreibung "aufgebraucht" ist.

SM = Lineare AfA in Monaten mit Sonderabschreibung: Analog zur Einstellung SL, wobei die Nutzungsdauer in Monaten angegeben wird

F = Fester AfA-Betrag: Zu hinterlegen ist der Betrag, der pro Geschäftsjahr abgeschrieben werden soll. Sollte der Buchwert am Ende der Abschreibungsdauer kleiner sein als der hinterlegte Abschreibungsbetrag, wird nur noch dieser geringere Betrag generiert. Das Anlagenobjekt wird automatisch nur bis zum Buchwert = 0,00 abgeschrieben.

GD = Geometrisch degressive AfA: Abschreibung mit fallenden Beträgen zu einem festen Prozentsatz vom Restbuchwert. Dieser Prozentsatz ist im Feld "Afa-Proz." einzutragen.

Grundsätzlich werden die AfA-Buchungen automatisch beim Erfassen der Basisbuchungen generiert, das Anstossen einer zusätzlichen Funktion ist nicht notwendig.

Werden nach dem Erfassen der Buchungen Abschreibungsparameter im Anlagenobjekt verändert, ist es allerdings notwendig, die Buchungen noch einmal zu aktualisieren, da die Änderungen ansonsten nicht wirksam werden. Zu diesem Zweck kann in den Aktionsmenüs der Anwendungen BUCH, KONBUCH und ICANLBEW die Aktion "Automatische Abschreibung aktualisieren" angestossen werden. Hierfür sind die Buchungszeilen für deren Anlagenobjekte die AfA neu berechnet werden soll vorab zu markieren.

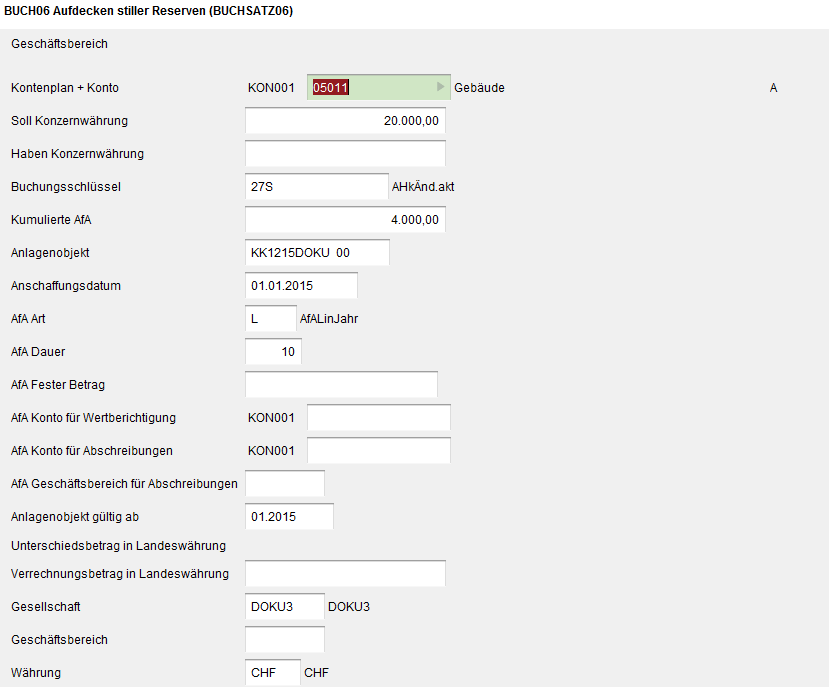

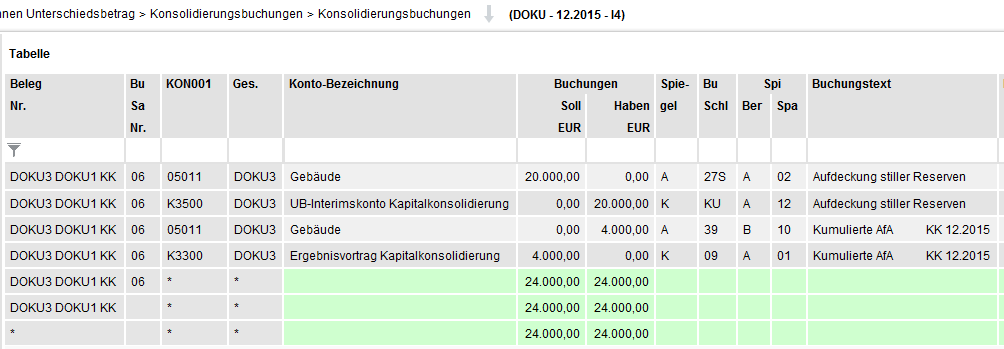

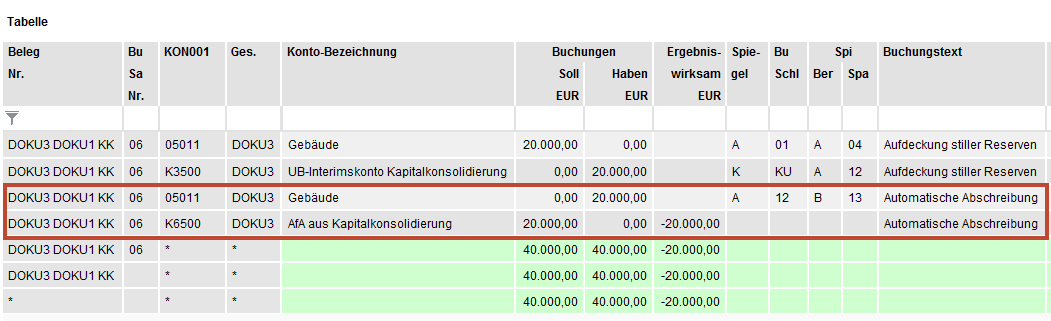

Basis für die Beispiele 1 bis 5: Im Konzern DOKU werden bei der Erstkonsolidierung der Gesellschaft DOKU3 Stille Reserven in Höhe von 20.000 Euro aufgedeckt und aktiviert. Diese sollen abgeschrieben werden. Die Beispiele werden anhand eines Konsolidierungsbeleges in KONBUCH gezeigt, die Funktionsweise und die Berechnungen sind bei einem Einzelabschlussbeleg in BUCH jedoch gleich.

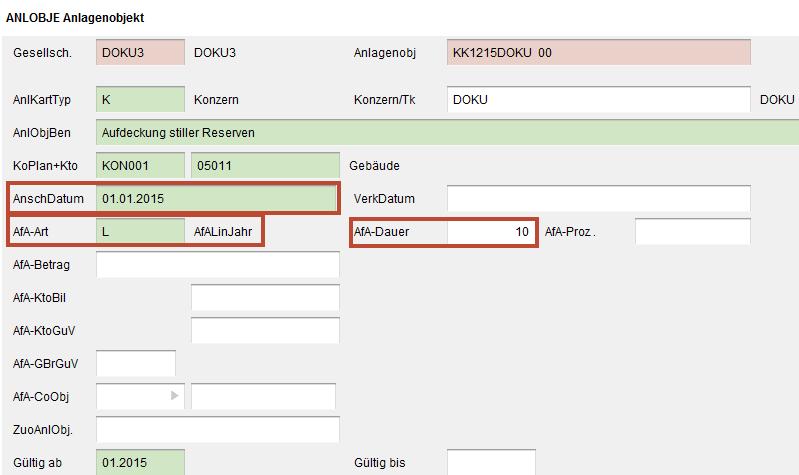

über 10 Jahre vom Zeitpunkt der Erstkonsolidierung in 01/2022

Als Anschaffungsdatum wird der 01.01.2022 eingetragen, AfA-Art ist = L und die Nutzungsdauer beträgt hier 10 Jahre

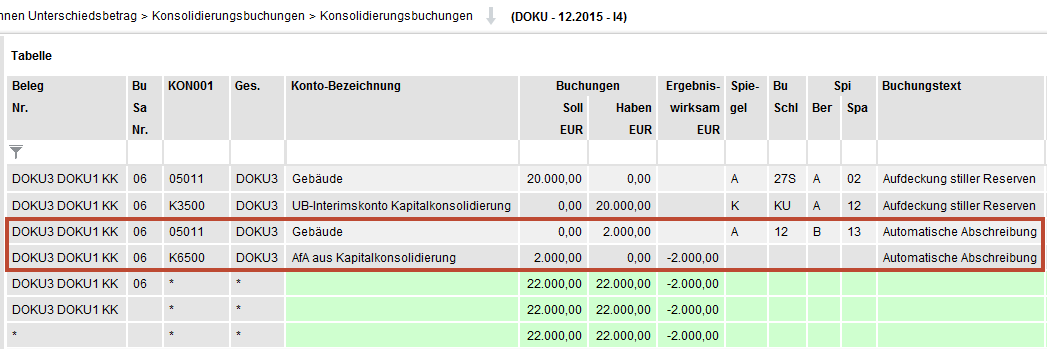

Im Konsolidierungsbeleg werden automatisch 2.000 Euro AfA gebucht.

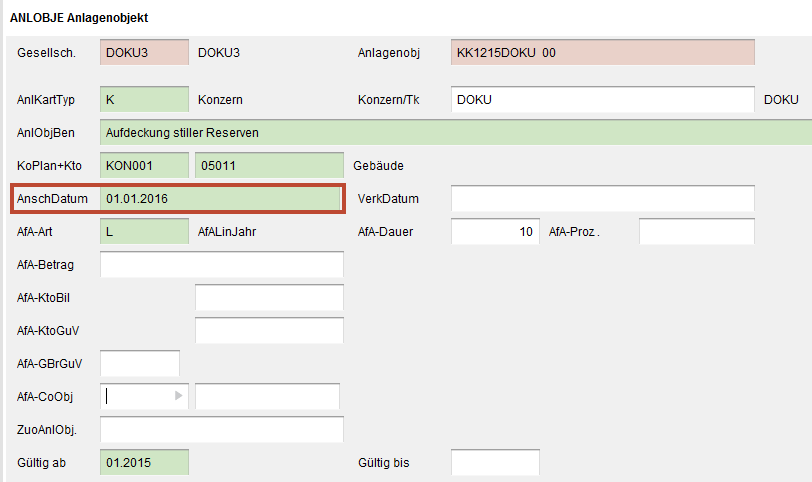

Die Abschreibung soll weiterhin linear über 10 Jahre erfolgen, allerdings erst ab 2023:

Das Anlagenobjekt muss nur an einer Stelle geändert werden: das Anschaffungsdatum wird auf den 01.01.2023 verändert.

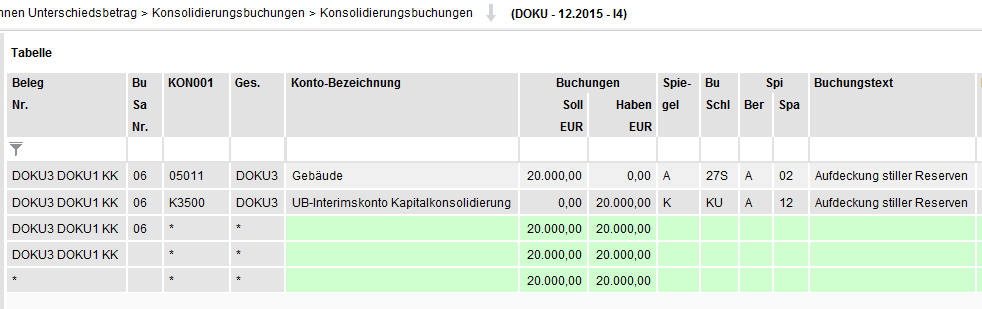

Im Konsolidierungsbeleg wird keine AfA gebucht.

Es handelt sich um eine historische Erstkonsolidierung, d.h. die Gesellschaft ist schon vor zwei Jahren in 2020 zugegangen, aber in 2015 wird die Erstkonsolidierung in IDL Konsis durchgeführt. Die AfA-Art ist weiterhin linear, Nutzungsdauer 10 Jahre. Deshalb werden bereits beim Verrechnen des Unterschiedsbetrages 4.000 Euro kumulierte AfA hinterlegt.

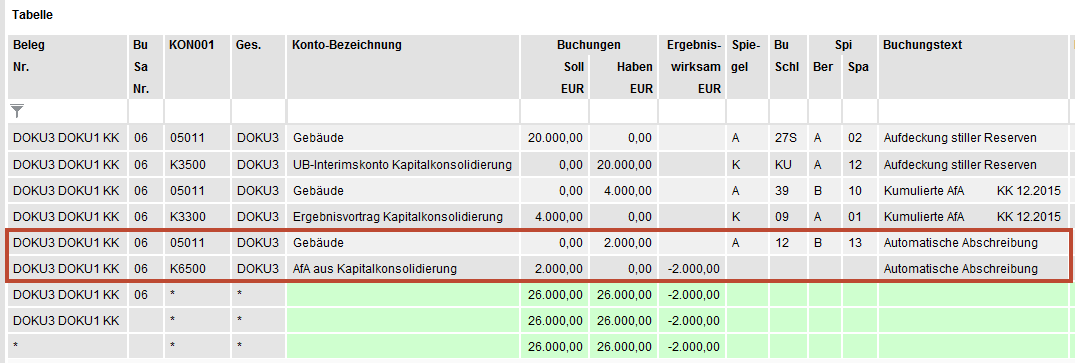

Hier ist es wichtig, das richtige Anschaffungsdatum zu wählen. Speichert man dasAnlagenobjekt ohne manuellen Eingriff ab, wird der 01.01.2022 eingetragen. Dann würde aber, wie hier zu sehen, keine aktuelle Abschreibung gebucht werden:

Was ist passiert? Bei der linearen AfA berechnet das System anhand der Anschaffungskosten und des Anschaffungsdatums, wieviel AfA gebucht sein müsste. Bei den im Anlagenobjekt gewählten Einstellungen sind dies 2.000 Euro. In der Buchung sind aber bereits 4.000 Euro kumulierte Abschreibung gebucht, also mehr, als eigentlich sein dürfte. Jetzt würde die maschinelle Abschreibung so lange keine AfA mehr buchen, bis dieser zu hohe Betrag aufgebraucht ist.

Ändert man das Anschaffungsdatum auf das korrekte Datum 01.01.2020 ab, wird die lfd.AfA korrekt berechnet:

Die Möglichkeit, eine kumulierte Abschreibung direkt beim Anlegen eines Anlagenobjektes zu hinterlegen, gibt es nur in der Anwendung "Verrechnen Unterschiedsbetrag VUB". Sollen in einer manuell erstellten Buchung kumulierte Abschreibungen dargestellt werden, sind diese separat mit den entsprechenden Buchungsschlüsseln für Vortrag Abschreibung zu erfassen.

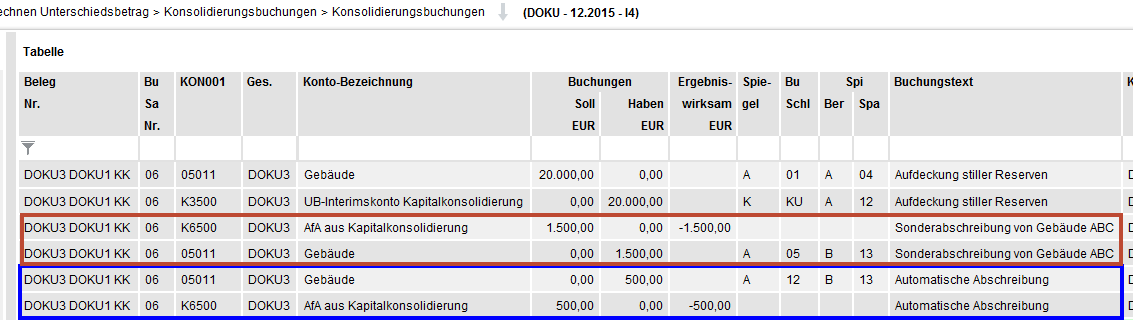

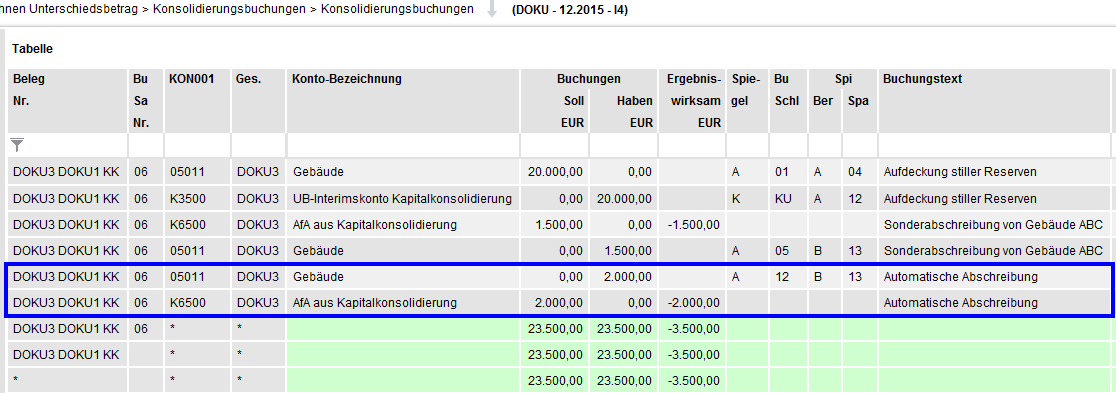

Lineare AfA über 10 Jahre vom Zeitpunkt der Erstkonsolidierung in 01/2022; zusätzlich soll in 2022 eine Sonderabschreibung von 1.500 Euro vorgenommen werden.

In den im Beispiel 1 bereits erstellten Konsolidierungsbuchungen wird die Sonderabschreibung manuell ergänzt:

Aufgrund der zusätzlichen Buchung wurde die aktuelle lineare AfA von 2.000 Euro auf 500 Euro abgeändert. Um die volle Jahresafa von 2.000 Euro ZUSÄTZLICH zu der Sonderabschreibung zu erhalten, ist die AfA-Art im Anlagenobjekt von L auf SL abzuändern:

Wenn nach dieser Änderung die Abschreibungsbuchungen über das Kontextmenü neu generiert werden:

Wird die komplette lfd. AfA zusätzlich zur Sonderabschreibung automatisch gebucht.

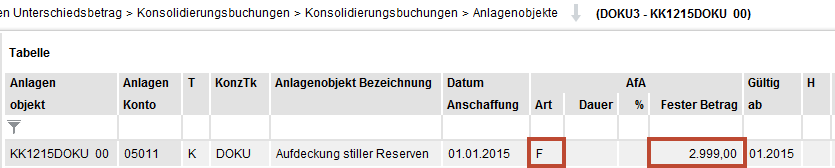

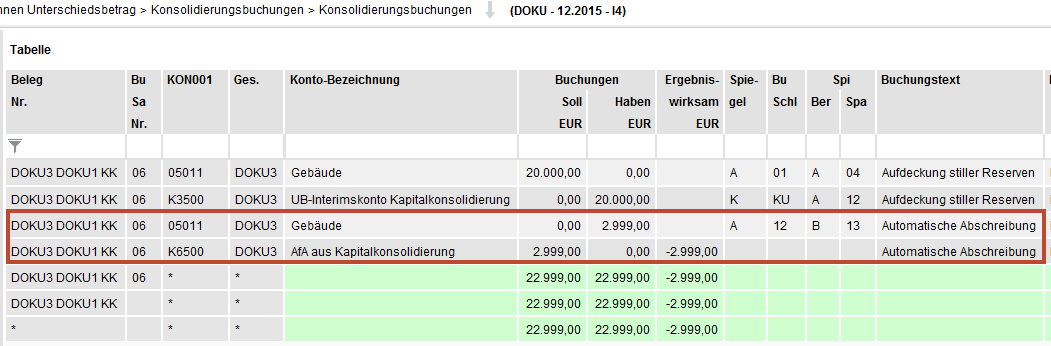

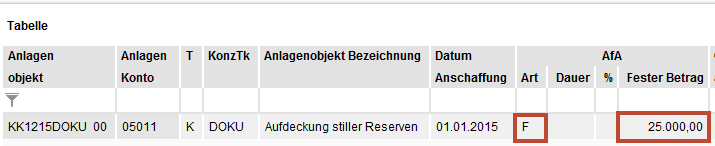

Die Abschreibung soll 2.999 Euro pro Jahr betragen. Dieser Jahresbetrag wird als fester AfA-Betrag im Anlagenobjekt eingestellt:

Wenn es sich wie in unserem Beispiel um eine Buchung in einem Jahresabschluss handelt, wird der komplette Betrag gebucht. In unterjährigen Abschlüssen wird jeweils der anteilige Betrag ermittelt.

Der feste AfA-Betrag wird nur so lange gebucht, bis der Buchwert auf 0,00 aufgebraucht ist. Die Abschreibung führt nicht zu negativen Buchwerten. Als Beispiel sind in unserem Anlagenobjekt 25.000 Euro Jahresafa eingetragen worden:

In der Buchung werden trotzdem nur 20.000 Euro gebucht, weil dann die gesamten Anschaffungskosten bereits aufgebraucht sind.

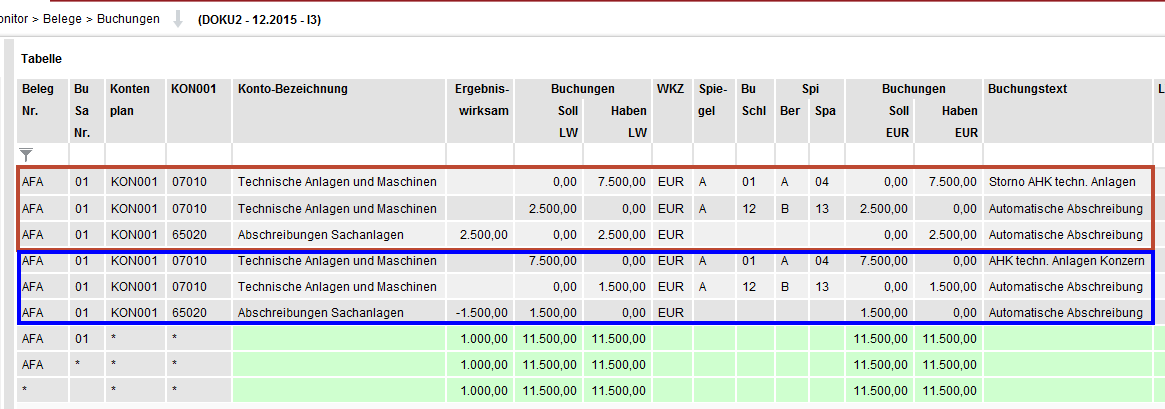

Eine Position im Anlagevermögen wird im Einzelabschluss über eine Laufzeit von 3 Jahren abgeschrieben, lt. Konzernrichtlinie soll die Laufzeit aber 5 Jahre betragen. Die Anschaffungskosten belaufen sich auf 7.500 Euro, die laufende Abschreibung gemäß Summenabschluss 2.500 Euro

Um diesen Sachverhalt bequem durch automatische Buchungen im Einzelabschluss abzubilden,sind zwei neue Anlagenobjekte einzurichten: eins mit der Laufzeit von 3 Jahren und eins mit der Laufzeit von 5 Jahren:

In der Anwendung BEL wird ein Buchungsbeleg eingerichtet. In diesem Beleg wird das Anlagenkonto zweimal in Höhe der Anschaffungskosten von 7.500 Euro bebucht: Im Haben auf dem Anlagenobjekt mit der Laufzeit der Gesellschaft (rote Umrandung), im Soll auf dem Anlagenobjekt mit der Laufzeit des Konzerns (blaue Umrandung). Für beide Anlagenobjekte wird automatisch die Abschreibungsbuchung erzeugt. In Summe ergibt dies die Korrektur der Abschreibung. In den Folgeperioden wird der Beleg vorgetragen und mit dem Vortrag automatisch die Abschreibung erzeugt.

Der von der automatischen Abschreibung ermittelte Betrag hängt maßgeblich von vier Faktoren ab:

Sollten die automatischen Abschreibungsbuchungen nicht dem Wert entsprechen, den Sie erwarten, sollten diese Einstellungen genau überprüft werden..