Das Ziel der nachfolgenden Ausarbeitung ist die Darstellung der Voraussetzungen für die Implementierung einer Kapitalflussrechnung in IDL Konsis. Die Eckdaten beruhen fachlich im Wesentlichen auf den Originalstandards zur Kapitalflussrechnung (DRS 2, IAS 7) sowie entsprechenden Kommentaren (z.B. Schäffer-Pöschel IAS Kommentar).

Der Stellenwert der Kapitalflussrechnung ist in den vergangenen Jahren immer mehr gestiegen. Mittlerweile gehört die Kapitalflussrechnung auch für nach HGB nicht publizitätspflichtige Unternehmen zu einem Standardbericht im Bereich der externen Berichterstattung. Die Kapitalflussrechnung ist nach IAS verpflichtend für alle Unternehmen bzw. auch Unternehmensgruppen, die einen IAS/IFRS-Abschluss veröffentlichen. Die Regelungen dazu befinden sich in IAS 7, der in 1994 veröffentlicht wurde. In 1995 beschäftigte sich der Hauptfachausschuss (HFA) des Instituts der Wirtschaftsprüfer (IDW) in Zusammenarbeit mit dem Arbeitskreis "Finanzierungsrechnung" der Schmalenbachgesellschaft (SG) mit der Thematik. Es wurde HFA 1/1995 "Die Kapitalflussrechnung" als Ergänzung des Jahres- und Konzernabschlusses publiziert. Über das KonTraG wurde die Kapitalflussrechnung zum verpflichtenden Anhangsbestandteil für kapitalmarktorientierte Unternehmen. Seitens des Deutschen Rechnungslegungs Standards Committees (DRSC) wurde in 1999 der Entwurf des DRS 2 "Kapitalflussrechnung" vorgelegt und im Mai 2000 durch das Bundesministerium der Justiz (BMJ) bekannt gemacht. Dabei hat sich der Deutsche Standardisierungsrat (DSR) sehr stark an IAS 7 orientiert. Nach TransPuG ist die Kapitalflussrechnung zu einem Bestandteil des Konzernabschlusses geworden. Mit dem BilReG ist die Kapitalflussrechnung Pflichtbestandteil der Konzernabschlüsse für alle Unternehmensgruppen geworden (§ 297 HGB)

Zweck der Kapitalflussrechnung ist es, zahlungsstromorientierte Informationen für das abgelaufene Geschäftsjahr eines Unternehmens oder eines Konzerns zu liefern. Im Mittelpunkt stehen also die Herkunft und die Verwendung der liquiden Mittel.

Aus diesen Informationen soll die Fähigkeit eines Unternehmens, künftige Zahlungsmittel zu erwirtschaften, abgeleitet werden. Weiterhin gilt es, den zukünftigen Liquiditätsbedarf abzuschätzen.

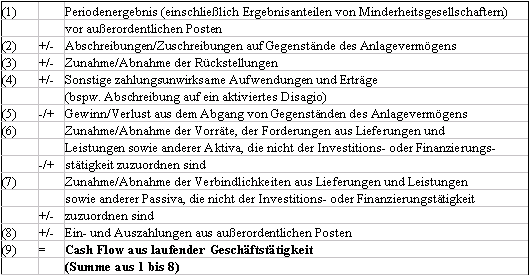

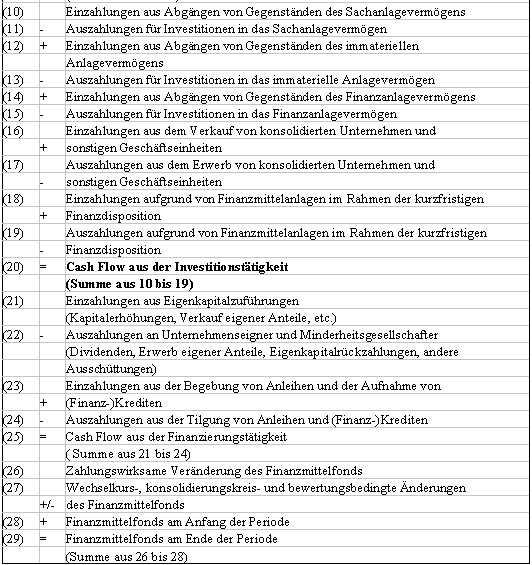

Die Bereitstellung der Zahlungsmittelveränderungen soll drei geteilt, getrennt nach Zahlungsmittelveränderungen aus der "laufenden Geschäftstätigkeit", der "Investitions-" sowie der "Finanzierungstätigkeit" erfolgen. Demzufolge ist in DRS 2 ein Mindestgliederungsschema zu finden, das nachstehend angeführt ist. Grundsätzlich lässt sich eine Kapitalflussrechnung direkt und indirekt ableiten. Für die direkte Ableitung wäre der Zugriff auf tatsächliche originäre Einzahlungs- und Auszahlungssachverhalte notwendig. Diese Informationen stehen jedoch im Regelfall in den Buchführungssystemen nicht unmittelbar zur Verfügung, da eine strikte Trennung zwischen zahlungswirksamen und zahlungsunwirksamen Geschäftsvorfällen häufig nicht vorgesehen ist. Deshalb wird in der Praxis in nahezu 100% der Fälle die Kapitalflussrechnung nach der so genannten indirekten Methode erstellt. Hierbei ist das Periodenergebnis der Ausgangspunkt zur Ermittlung der Zahlungsmittelveränderung der laufenden Periode. Aufbau der Kapitalflussrechnung nach der indirekten Darstellungsmethode (DRS 2):

In allen folgenden Beispielen wird von der Prämisse Kalenderjahr gleich Geschäftsjahr ausgegangen.

In Teil A der Dokumentation wird die Einrichtung der Kapitalflussrechnung in IDL Konsis beschrieben.

In Teil B der Dokumentation wird beschrieben, wie in IDL Konsis Konsolidierungskreisänderungen im Release 2006.0 dargestellt werden.

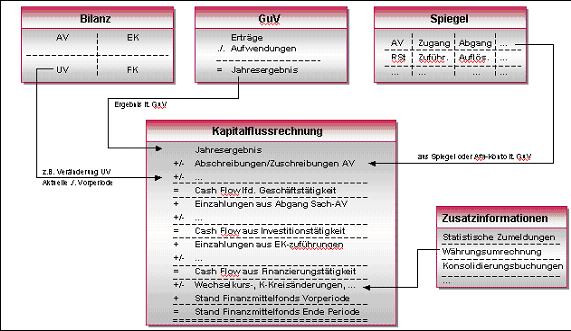

Zur Abbildung der Kapitalflussrechnung in IDL Konsis werden Daten aus unterschiedlichen Informationsquellen in einen Report gesteuert.

Abbildung: Informationsquellen für einen Kapitalflussreport

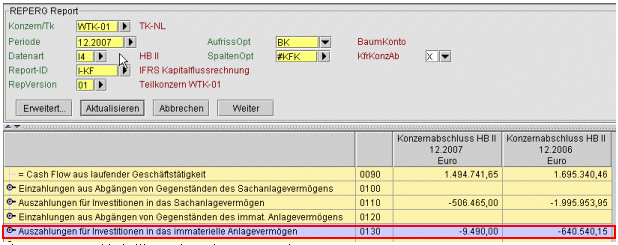

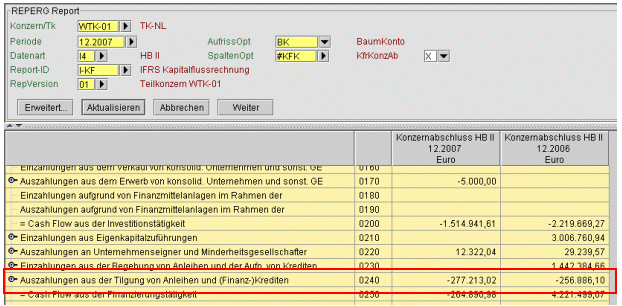

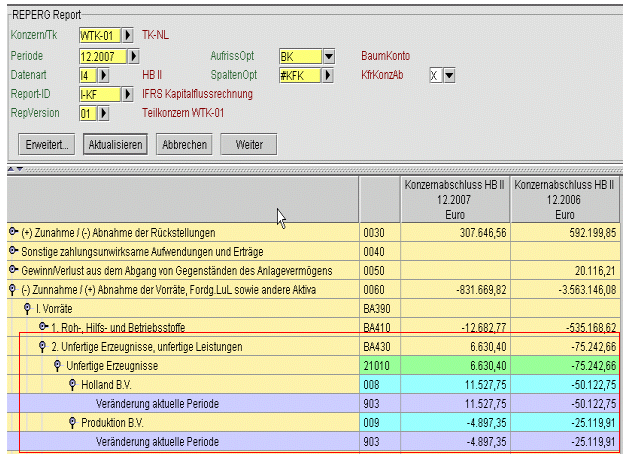

Abbildung: Beispiel Auszug aus einem Kapitalfluss-Report in IDL Konsis:

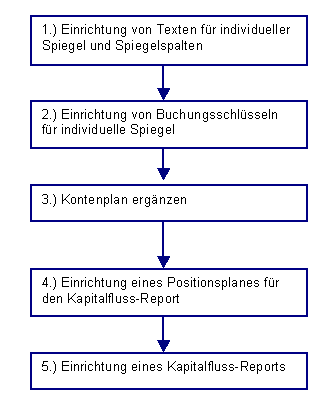

Bevor in IDL Konsis ein Kapitalfluss-Report erstellt werden kann, sind anwenderseitig die im Folgenden beschriebenen Schritte durchzuführen:

Abbildung: 5 Schritte für die Einrichtung eines KFR?s

Die folgende Dokumentation beschreibt die Einrichtung von drei unterschiedlichen individuellen Spiegeln:

Die Unterschiede in der Anwendung und die jeweiligen funktionalen Anwendungsbereiche werden im Weiteren erläutert.

Nach der Festlegung, welche "Spiegelnummern" genutzt werden, sind diesen Spiegeln benutzerdefinierte Texte zuzuweisen. In IDL Konsis verfügt jeder individuelle Spiegel über 50 nutzbare Spiegelspalten. Welche Spiegelspalten und wie viel Spiegelspalten genutzt werden, wird ebenfalls über benutzerdefinierte Texte gesteuert.

Die Einrichtung eines "Automatischen individuellen Spiegels" ist für einen Kapitalfluss-Report zwingend. Dieser Spiegel generiert für all die Bilanzkonten, denen kein Standardspiegel zugeordnet ist (Anlagen-, Kapital- oder Rückstellungsspiegel), die für die Kapitalflussrechung notwendigen Spiegel-Bewegungsdaten automatisch.

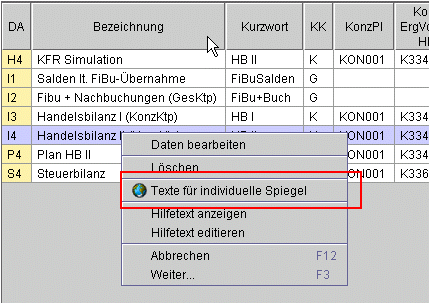

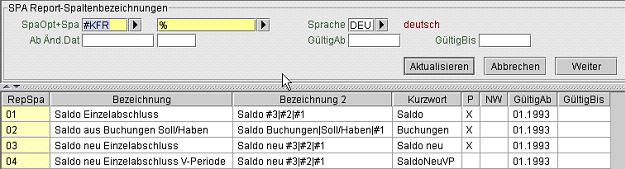

Zur Pflege der benutzerdefinierten Texte dient die Anwendung "Texte für individuelle Spiegel" (ISP), die per Kurzwort oder über den Menübaum oder auch als Folgeanwendung aus der Anwendung 'FAC' erreicht werden kann. In dieser Übersicht werden die bereits gepflegten Texte für individuelle Spiegel angezeigt. Hierbei spielt es keine Rolle über welche Datenart die Texte gepflegt werden. Im folgenden Beispiel wurde die Datenart I4 gewählt.

Abbildung: Beispiel Aktion 'Einrichten Texte individuelle Spiegel'

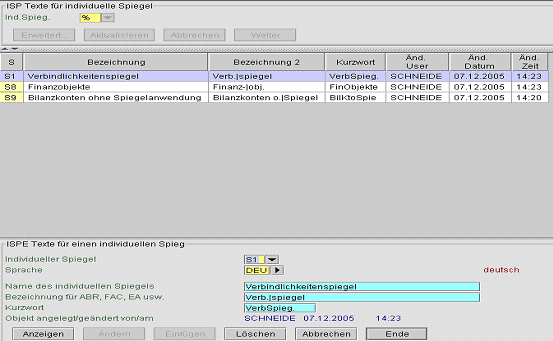

Über die zugehörige Einzelsatzanwendung "Texte für einen individuellen Spiegel" (ISPE) können diese Texte erfasst, geändert oder auch gelöscht werden. Die Pflege ist in verschiedenen Sprachen möglich. Als Schlüssel dient der auch bisher für individuelle Spiegel verwendete Schlüssel ('S1' bis 'S9').

Abbildung: Menü ISPE, Texte für individuelle Spiegel

Die Texte werden unterschieden in Kurztext und Langtext für Prompttexte und die Darstellung in Auswahllisten sowie die "Bezeichnung für ABR, FAC, EA usw.", die als Tabellenüberschrift verwendet wird. Durch die Verwendung des Zeichens '|' im Text können Sie bei diesem Bezeichnungsfeld eine mehrzeilige Tabellenüberschrift steuern.

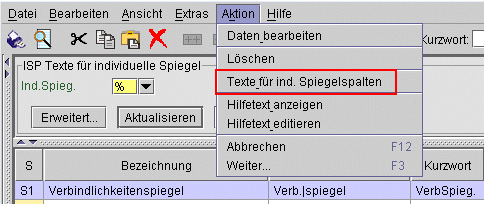

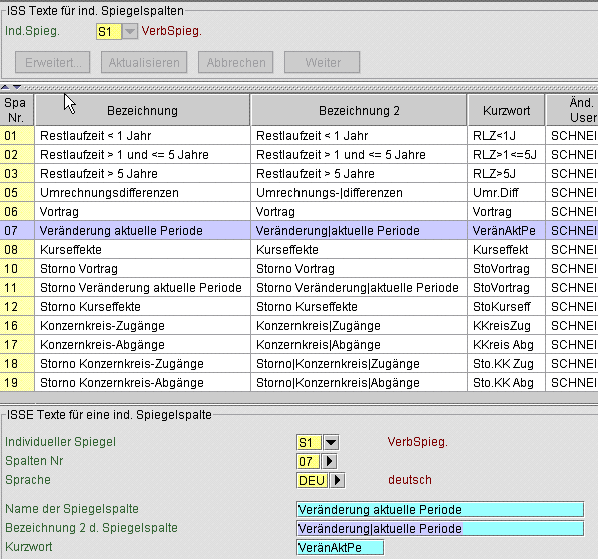

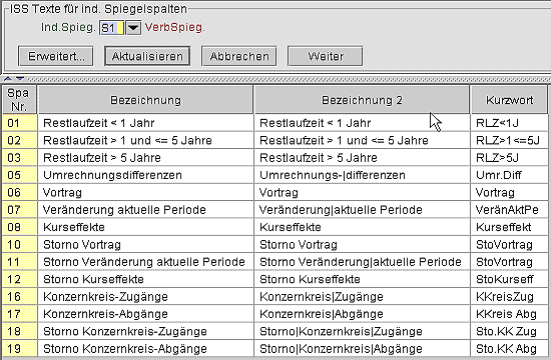

Für jeden so definierten individuellen Spiegel verzweigen Sie aus ISP in die Folgeanwendung "Texte für indiv. Spiegelspalten" (ISS), um dort auch die dem Spiegel zugeordneten möglichen Spiegelspalten (Report-Ergebniswerte) festzulegen und mit sprechenden Texten zu versehen. Diese Texte werden für die Pflege der Buchungsschlüssel sowie für die Definition von Report-Spaltenoptionen benötigt. Ohne diese Definition der Spiegelspalten erhalten Sie in den entsprechenden Auswahllisten (Anwendungen BSL und FED) keine Werte angezeigt.

Abbildung: Aktion 'Einrichten Texte für individuelle Spiegelspalten'

Die zugehörige Einzelsatzanwendung "Texte für eine indiv. Spiegelspalte" enthält neben dem Schlüssel des Spiegels und der Sprache die Spaltennummer als weiteren Schlüssel. Die Spaltennummer liegt im Bereich '01' bis '50'. Als Texte müssen auch hier ein Langtext (bis zu 35 Stellen) und ein Kurztext (bis zu 10 Stellen) sowie ein Text für Spaltenüberschriften (durch Verwendung des Zeichens '|' mehrzeilig) angegeben werden.

Abbildung: ISSE, Texte für eine individuelle Spiegelspalte

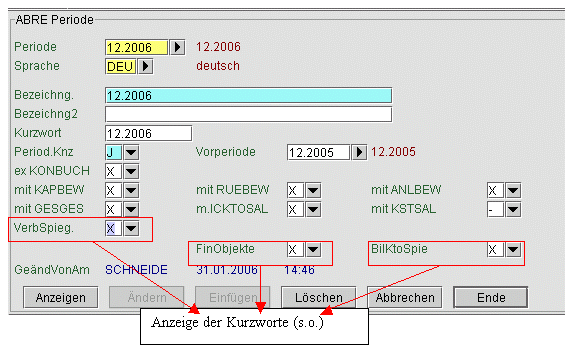

In allen IDL Konsis Anwendungen werden jetzt nur noch die benutzerdefinierten Texte angezeigt.

Beispiel: Anwendung "ABR"

Abbildung: ABRE

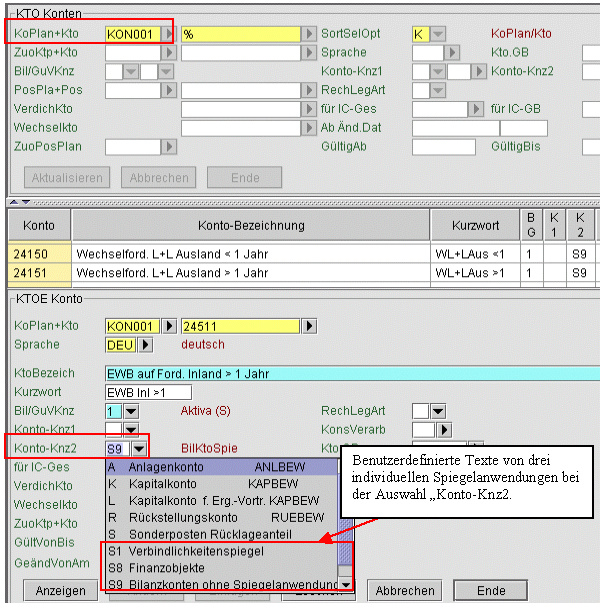

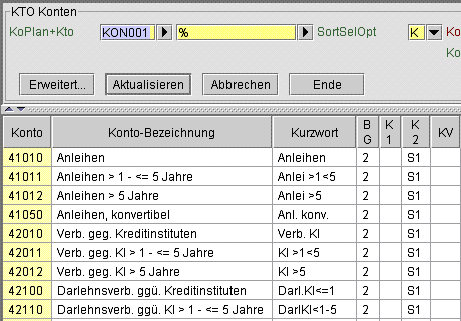

Beispiel: Anwendung "KTO" für den Konzernkontenplan

Abbildung: KTOE

Anmerkung:Die Anzeige bei der Angabe eines Gesellschaftskontenplans ist identisch.

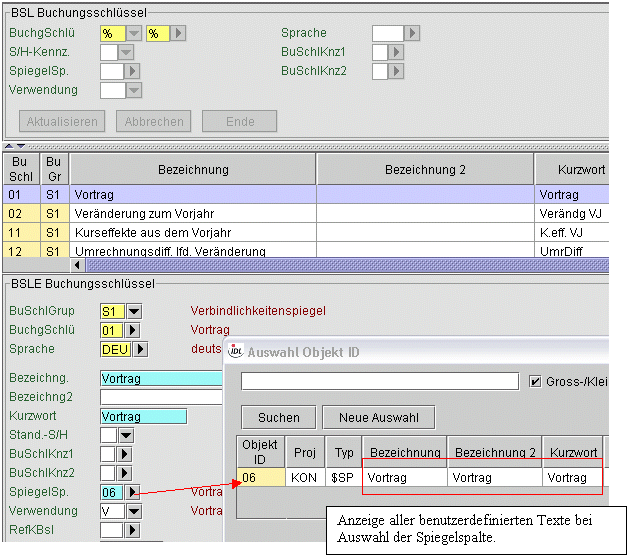

Beispiel: Anwendung "BSL"

Abbildung: BSLE

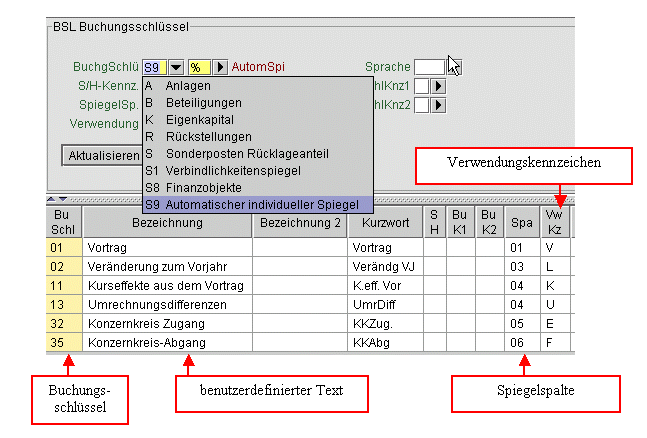

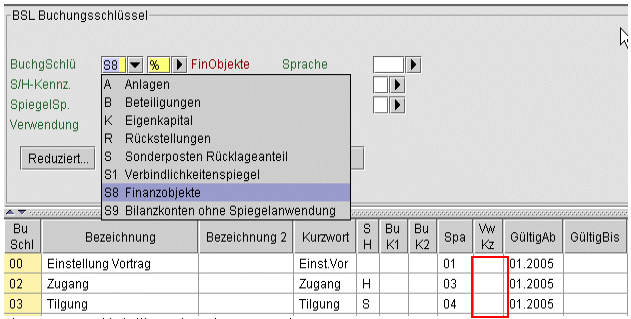

Für einen "Automatischen individuellen Spiegel" sind anwenderseitig in der Anwendung "BSL" Buchungsschlüssel mit den folgenden Verwendungskennzeichen einzurichten:

Abbildung: Beispiel Buchungsschlüssel "Automatischer individueller Spiegel"

Für den Buchungsschlüssel mit Verwendungskennzeichen "L" (laufende Veränderungen individuelle Spiegel) wird über das Prüfmodul in IDL Konsis automatisch die Veränderung des Kontensaldos zur Vorperiode in Lokalwährung generiert und in den individuellen Spiegel eingestellt. Damit stehen für Zwecke der Kapitalflussrechnung die laufende Veränderung und der Vortrag aus dem Vorjahr getrennt für das betreffende Konto zur Verfügung. Damit kann für diese Konten zweifelsfrei zwischen Kurseffekten aus dem Vortrag und Kurseffekten für laufende Veränderungen der Periode unterschieden werden.

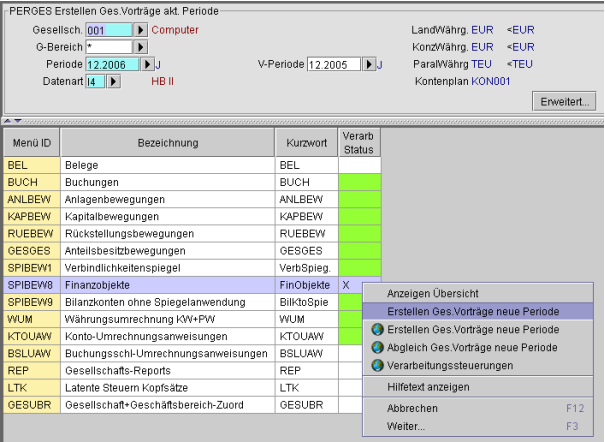

Die Spiegelbewegungen für diese Kontengruppe werden automatisch erzeugt. Der Periodenvortrag auf Gesellschaftsebene erzeugt den Vortrag in Landeswährung. Diese Mimik wirkt auch beim erstmaligen Einsatz dieses Spiegels. Voraussetzung ist natürlich, dass Vorperiodendaten (Kontensalden) vorhanden sind.

Abbildung: Beispiel PERGES Erstellen Gesellschaftsvorträge je Spiegelart

Die laufenden Veränderungen werden automatisch und fortlaufend über das Prüfmodul der Kontensalden generiert. Damit wird sichergestellt, dass sowohl beim Import als auch bei der Online-Pflege die Veränderungen immer aktuell sind.

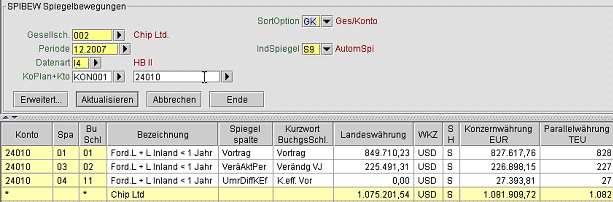

Beispiel: Automatisch generierte Bewegungsdaten (Selektion in der Anwendung "SPIBEW" auf Konto=24010), Ausweis Vortrag, laufende Veränderung und Kurseffekte auf den Vortrag.

Abbildung: Beispiel Automatisch generierte Bewegungsdaten (Selektion in der Anwendung "SPIBEW" auf Konto=24010), Ausweis Vortrag, laufende Veränderung und Kurseffekte auf den Vortrag.

HINWEIS:

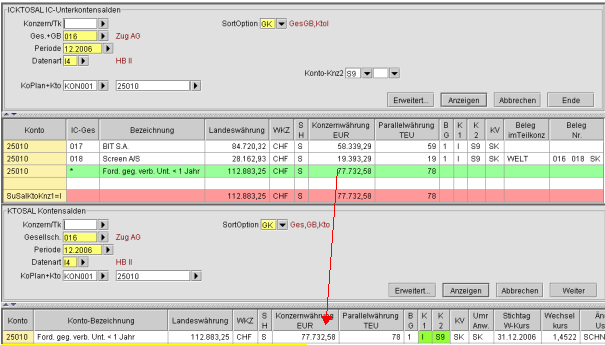

Ab Release 2006.0 werden für "IC-Salden" auch IC-Bewegungsdaten generiert. Für den automatischen Spiegel S9 werden diese auf Basis der "IC-Salden" im Rahmen der Vortragsbildung gebildet. Die laufenden Veränderungen werden entsprechend dieser Logik auch auf Basis der "IC-Salden" je "IC-Ges" fortlaufend aktuell gehalten.

Abbildung:IC-Salden und Kontensaldo

Dieser Spiegel ist für die korrekte Darstellung der Kapitalflussrechnung nicht obligatorisch.

Innerhalb der Kapitalflussrechnung müssen die Aufnahme und die Tilgung von langfristigen Verbindlichkeiten getrennt ausgewiesen werden (siehe Schema Kapitalflussrechnung).

Abbildung: Anzeige Einzahlungen und Auszahlungen im KFR

Da diese Information oftmals innerhalb der Buchhaltung jedoch saldiert ausgewiesen wird, muss in solchen Fällen ein weiterer individueller Spiegel anwenderseitig eingerichtet werden.

Werden jedoch die Aufnahme und die Tilgung von langfristigen Verbindlichkeiten auf getrennten Konten geführt, so kann diese Information auch unmittelbar über die Bewegungsdaten der entsprechenden Konten im Kapitalflussschema auswertet werden.

Die Folgenden Erläuterungen gehen von dem Fall aus, das die diese Daten nicht getrennt vorliegen.

Bei diesem individuellen Spiegel werden die laufen Veränderungen (Tilgung, Zugang von Darlehn) wie bei den Standardspiegeln manuell gepflegt. Daher ist für diesen Spiegel kein Buchungsschlüssel mit dem Verwendungskennzeichen="L" zu pflegen.

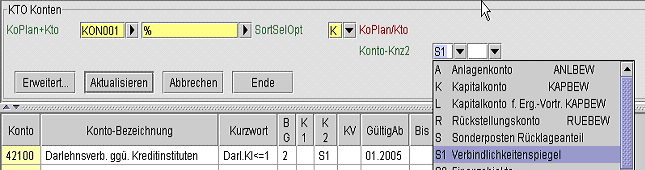

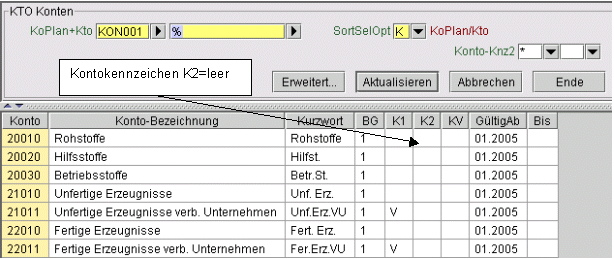

Eine weitere Notwendigkeit den hier beschriebenen individuellen Spiegel anzulegen, ergibt sich daraus, dass in aller Regel für Verbindlichkeitskonten ein Fristigkeitsspiegel geführt wird und somit das entsprechende Kontokennzeichen2 der Anwendung "KTO" anderweitig verwendet wird.

Abbildung: Anzeige Zurodnung KTO 42100 zum Spiegel S1 (KtoKenz.2=S1)

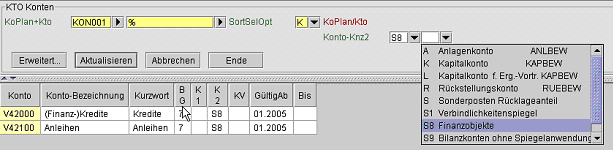

Um die notwendigen Bewegungsdaten innerhalb der Kapitalflussrechnung auswerten zu können, wird empfohlen, die Bewegungsaufrisse über statistische Konten zu erfassen. Diese Konten können dann gesonderten Positionen zugeordnet werden, die dann innerhalb des Kapitalflussreports ausgewertet werden können.

Abbildung: Anzeige Zuordnung statistischer Konten zum Spiegel S8 (KtoKenz2=S8)

Abbildung: Beispiel Bewegungsaufriss für statistische Konten

Für das Anlegen der benutzerdefinierten Texte für diesen Spiegeltyp sowie das Anlegen der benutzerdefinierten Texte für die Spiegelspalten, gelten oben darstellten Ausführungen.

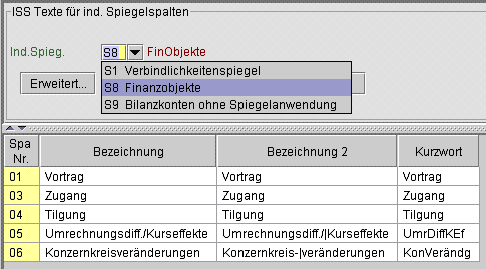

Abbildung: Beispiel für einen benutzerdefinierten Spiegel "Finanzobjekte":

Besonderes Kennzeichen dieses Spiegeltyps ist es, dass die laufenden Veränderungen bzw. der Zugang neuer langfristiger Finanzmittel manuell erfasst werden muss. IDL Konsis erzeugt im Rahmen der Anwendung "PERGES" (Gesellschaftsvorträge neue Periode) nur die entsprechenden Vortragsbewegungen.

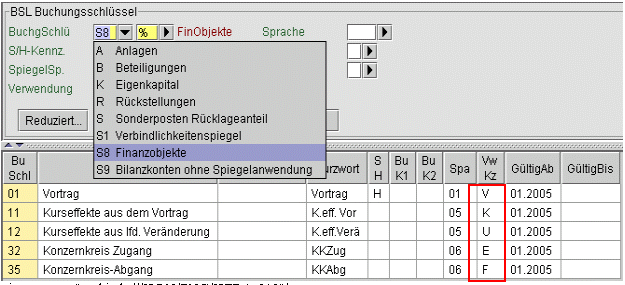

Für diesen Spiegeltyp werden Buchungsschlüssel für die manuell zu erfassenden Sachverhalte benötigt. Diese Buchungsschlüssel werden ohne Verwendungskennzeichen angelegt:

Abbildung: BSL der BSL-Gruppe S8 ohne Verwendungskennzeichen für manuelle Sachverhalte

Für die Berechnung der jeweiligen Kurseffekte auf den Vortrag sowie der Kurs-Umrechnungseffekte der laufenden Veränderung zum Vorjahr müssen neben dem Vortragskonto selbst Buchungsschlüssel mit den Verwendungskennzeichen "V", "K", "U", "E" und "F" definiert werden.

Abbildung: BSL der BSL-Gruppe S8 mit Verwendungskennzeichen für automatische Sachverhalte

Damit kann auch für diese Konten zweifelsfrei zwischen Kurseffekten aus dem Vortrag und Kurseffekten für laufende Veränderungen der Periode unterschieden werden.

Die laufenden Veränderungen müssen manuell gepflegt werden.

Dieser Spiegel ist für die korrekte Darstellung der Kapitalflussrechnung nicht obligatorisch. Ist jedoch in IDL Konsis dieser Spiegel eingerichtet, so sind die nachfolgend beschriebenen Ergänzungen und Besonderheiten zu beachten.

Für das Anlegen der benutzerdefinierten Texte für den "Verbindlichkeitenspiegel" sowie das Anlegen der benutzerdefinierten Texte für die Spiegelspalten, gelten oben darstellten Ausführungen.

Beispiel für einen benutzerdefinierten Verbindlichkeitenspiegel:

Abbildung: benutzerdefinierter Verbindlichkeitenspiegel

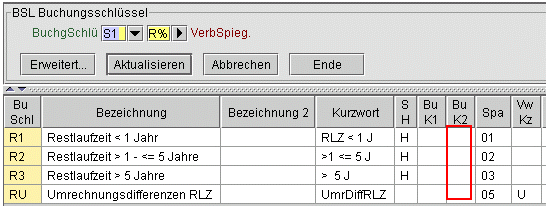

Besonderes Kennzeichen dieses Spiegeltyps ist es, dass für Restlaufzeit keine Vortragsdaten generiert werden. Die Buchungsschlüssel der Restlaufen sind ohne Verwendungskennzeichen definiert.

Für Spiegel ohne Vortragsbildung sind jedoch ebenfalls Veränderungsgrößen zwischen laufender Periode und Vorperiode zu ermitteln. Außerdem müssen auch hier Kurseffekte berechnet werden, um zwischen Kurseffekten auf den Vortrag und Kurseffekten der laufenden Veränderungen unterscheiden zu können.

Die Belegung des Kontos als Spiegelkonto für Restlaufzeiten erfolgt über das Kontokennzeichen 2 in der Anwendung <KTO>. Damit kann diesen Konten kein weiterer individueller Spiegel für die Veränderungsrechnung i.S.d. Kapitalflussrechnung zugewiesen werden.

Abbildung: Zuordnung Konten zu KtoKenz2=S1

Buchungsschlüssel für einen Verbindlichkeitenspiegel:

Abbildung: BSL-Gruppe S1 mit verschiedenen BSL?s

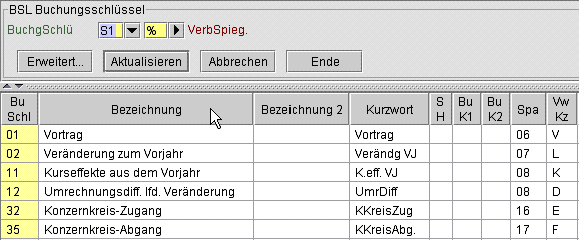

Die Berechnung der Veränderung sowie der jeweiligen Kurseffekte muss für diese Konten in einer Nebenrechnung erfolgen. Die Ergebnisse dieser Nebenrechnung werden analog der weiter oben beschriebenen Buchungsschlüssel abgelegt. Auch bei den Spiegeln ohne Vortragsbildung sind Buchungsschlüssel mit den Verwendungskennzeichen "V", "L", "D", "K", "E" und "F" zu definieren. Im Gegensatz zu den Spiegeldarstellungen mit Vortragsbildung, muss bei individuellen Spiegeln ohne Vortragsbildung statt eines Buchungsschlüssels mit Verwendungskennzeichen "U" das Verwendungskennzeichen "D" verwendet werden, da das Verwendungskennzeichen="U" bereits für die Umrechungseffekte bezogen auf die Restlaufzeiten verwendet ist.

Abbildung: BSL mit verschiedenen Verwendungskennzeichen

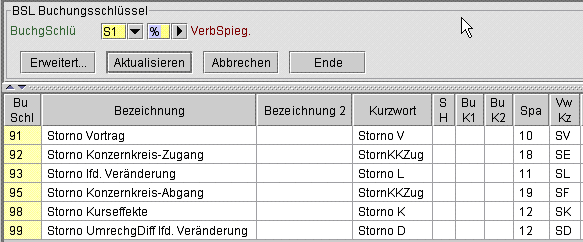

Da das Prüfmodul in IDL Konsis die Spiegelaufrissdaten gegen den jeweiligen Kontensaldo prüft, müssen zwecks Erfüllung der Plausibilitäten zwischen Endsaldo, Detaildarstellung im Spiegel und Kontensaldo zu den sechs Buchungsschlüsseln "V", "L", "K", "U", "E", und "F" korrespondierende Stornobuchungsschlüssel mit den Verwendungskennzeichen "SV", "SL", "SD", "SK", "SE" und "SF" angelegt werden. Diese wirken wertmäßig gegenläufig zu den in der Veränderungsrechnung ermittelten Beträgen.

Damit kann auch für diese Konten zweifelsfrei zwischen Kurseffekten aus dem Vortrag und Kurseffekten für laufende Veränderungen der Periode unterschieden werden.

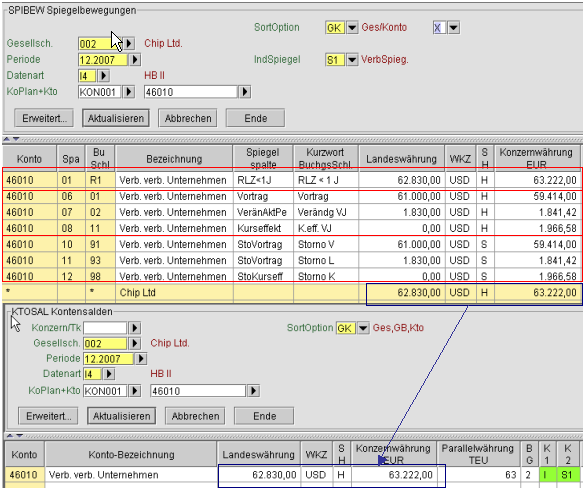

Die Spiegelbewegungen für diese Kontengruppe werden automatisch erzeugt. Der Periodenvortrag auf Gesellschaftsebene erzeugt den Vortrag in Landeswährung. Diese Mimik wirkt auch beim erstmaligen Einsatz dieses Spiegels. Voraussetzung ist natürlich, dass Vorperiodendaten (Kontensalden) vorhanden sind.

Beispiel: Automatisch generierte Bewegungsdaten (Selektion in der Anwendung <SPIBEW> auf Konto=46010)

Abbildung: Automatisch generierte Bewegungsdaten

Die Storno-Buchungsschlüssel stellen sicher, dass der gesamte Bewegungsaufriss mit dem Kontensaldo übereinstimmt.

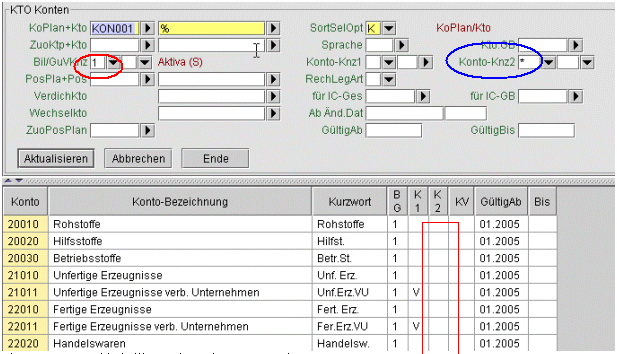

Damit in IDL Konsis die entsprechenden Bewegungsdaten für die individuellen Spiegel generiert werden können, ist anwenderseitig den Bilanzkonten, denen noch kein Kontokennzeichen2 in der Anwendung <KTO> zugewiesen wurde, entsprechend der bestimmenden Spiegelanwendung ein individueller Spiegeltyp einzupflegen.

In den folgenden Beispielen werden allen Aktivkonten, die keine Anlagenkonten sind, dem Spiegeltyp S9 (Automatischer Spiegel) zugewiesen.

Abbildung: Aktivkonten ohne Zuweisung in KtoKnz2

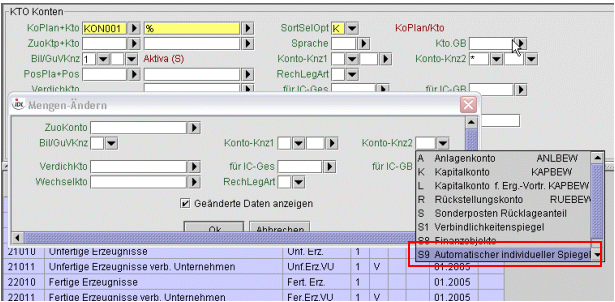

Dies kann über Selektion der entsprechenden Konten und der Funktion Mengen-Ändern in einem Arbeitsschritt durchgeführt werden. Nachfolgend sind alle Bilanzkonten (BilGuv-Kennzeichen=1) deren Kontokennzeichen2=leer ist (Konto-Knz2= *) selektiert.

Abbildung: Selektion der Aktivkonten ohne Zuweisung in KtoKnz2

Datensätze markieren und mit der Funktion Mengen-Ändern aus dem Aktionsmenü beispielsweise den individuellen Spiegel S9 zuordnen. Es ist hierbei der Konzernkontenplan einzustellen.

Abbildung: Zuweisung KtoKnz2=S9 über Mengen ändern

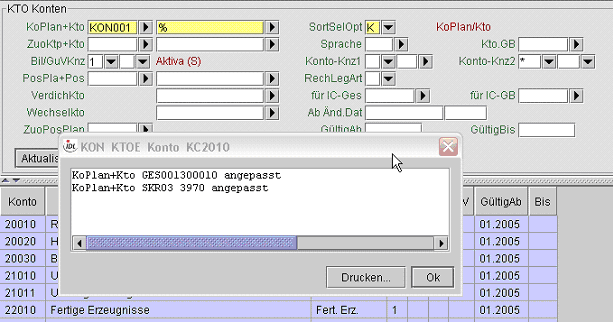

IDL Konsis pflegt das Konto-Knz2 in den zugeordneten Gesellschaftskontenplänen der korrespondieren Konten automatisch mit.

Abbildung: Meldungspanel bei automatisch mitgepflegten Gesllschaftskontenplänen

Die Einrichtung eines separaten Positionsplans für die Kapitalflussrechnung ist nicht obligatorisch. Die Positionen für das Kapitalflussrechnungsschema können auch in einen bestehenden Positionsplan, der z.B. das Bilanz- und GuV-Schema enthält, eingepflegt werden. Der besseren Übersicht wegen, wird jedoch empfohlen, die Positionen für die Kapitalflussrechnung in einem eigenen Positionsplan zu hinterlegen. Dies wird bei der nachfolgenden Erläuterung unterstellt.

Daneben wird noch einmal darauf hingewiesen, dass dem Positionszeilenschema keine Konten zugeordnet werden müssen. Den Positionszeilen des Kapitalflussschemas werden Positionen eines bestehen Bilanz-Positionsplanes zugewiesen. Ausnahmen von diesem Grundsatz werden weiter unten erläutert.

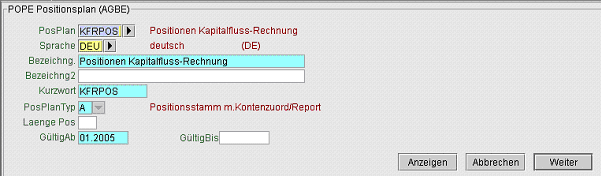

Vor der Einrichtung der Positionszeilen für die Kapitalflussrechnung, ist anwenderseitig ein Positionsplan zu festzulegen. Der Name des Positionsplans wird in der Anwendung Positionspläne <POP> erfasst. Im folgenden Beispiel heißt der Positionsplan für die Kapitalflussrechnung: <KFRPOS>

Abbildung: Beispiel Positionsplan erfassen

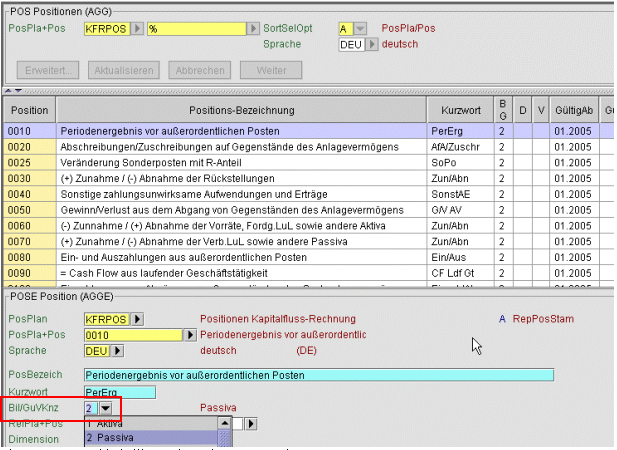

In der Anwendung Positionen <POS> werden die Positionen für den Positionsplan <KFRPOS> erfasst.

Abbildung: Erfassen Positionen für Positionsplan

Den hier erfassten Positionen sind keine Konten zuzuordnen. Die Positionen dienen lediglich der Reportbeschreibung zur Darstellung der Kapitalflussrechnung. Die Zuordnung bzw. das Generieren der Werte für die Kapitalflussrechnung erfolgt innerhalb der Reportzeilenbeschreibung. Die Einrichtung der Reportzeilenbeschreibung wird weiter unten erläutert.

Alle Positionen des Kapitalflussschemas sind als Passivpositionen angelegt. Dies gewährleistet die vorzeichengerechte Darstellung von Mittelverwendung (MV-) und Mittelherkunft (MH+).

Die Mittelverwendung wird innerhalb des Kapitalflussschemas mit negativem Vorzeichen dargestellt und die Mittelherkunft positiv.

Abbildung: Beispiel für die Mittelverwendung Investition ins Anlagevermögen

Abbildung: Beispiel für die Mittelverwendung Investition ins Anlagevermögen

Abbildung: Beispiel für die Mittelverwendung Tilgung von Darlehn

Abbildung: Beispiel Mittelherkunft Aufnahme langfristiger Darlehn

Abbildung: Beispiel für Mittelherkunft Erhöhung sonstiger Passiva

Abbildung: Beispiel für Mittelherkunft Jahresüberschuss

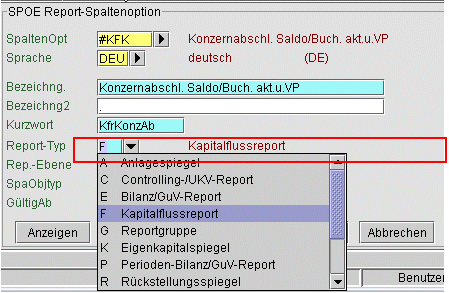

In IDL Konsis wurde ein neuer Reporttyp für die Kapitalflussrechnung definiert. Außerdem gehören zum standardmäßigen Lieferumfang so genannte Spaltenoptionen mit zugehörigem Spaltenaufbau und Spaltenbezeichnungen.

Abbildung: Beispiel Report-Spaltenoption <SPO> mit Reporttyp "F" standardmäßig bereitgestellt

Ebenfalls im Auslieferungsumfang enthalten sind die in Bezug auf die oben genannte Spaltenoption hinterlegten Spalten. Damit werden der Spaltenaufbau und die Spaltenüberschriften definiert.

Abbildung: Beispiel für mitgelieferte Spaltenoptionen #KFR

Abbildung: Beispiel Reportansicht der Spaltenoption #KFR

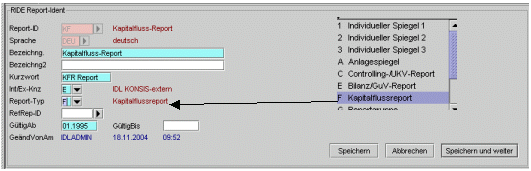

Anwenderseitig ist in der Applikation <Report Ident> ein Berichtsname zu definieren. Diesem Bericht ist der Reporttyp "F" = Kapitalflussreport zuzuordnen:

Abbildung: RIDE Zuordnung Reporttyp

Für das eingerichtete Report Ident ist anschließend in der Anwendung Report-Zeilenbeschreibung <REPZEI> ein Berichtsschema zu definieren.

Dabei können eigens für die Beschreibung der Kapitalflussrechnung entwickelte Reporterweiterungen genutzt werden.

So ist es bspw. möglich, Positionen auf Positionen zuzuordnen. Bisher konnten bestimmte Werte ausschließlich über Konten-/Positionszuordnungen in das Berichtswesen gesteuert werden. Die Verbindung zwischen Position und Position wird über das Feld zugeordneter Positionsplan und zugeordnete Position in der REPZEI gesteuert. In der Berichtsanzeige im Berichtswesen wird konsequent dem "top-down-approach" folgend zunächst nur die Hauptposition als oberster Knotenpunkt mit zugehörigem Wert gezeigt. Die zugeordneten Positionen lassen sich durch Aufklappen des betreffenden Knotens dazulesen.

Abbildung: "top-down-approach" in der Reportanzeige

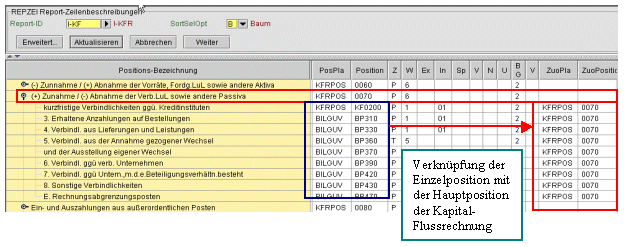

Die Generierung der Kapitalflussrechnung erfolgt auf Basis eines bereits bestehenden Positionsplans, mit dazugehörigen Zuordnungen Konto/Position. Anwenderseitig ist es nicht notwendig dem Kapitalflussrechnungs-Positionsplan nochmals alle Konten zuzuordnen. Die Auswertung der Daten für die Kapitalflussrechnung erfolgt in der Reportzeilenbeschreibung über die Verknüpfung der Einzelpositionen mit der Hauptposition der Kapitalflussrechnung.

Abbildung: Verknüpfung der Einzelpositionen mit der Hauptposition

Neben Werten aus der Tabelle der Kontensalden können auch Informationen aus den Spiegeln oder den Konsolidierungsbuchungen einbezogen werden. Zur Beschreibung dieser Sachverhalte wurden Bedingungssteuerungen für Einschränkungen auf bestimmte

vorgesehen.

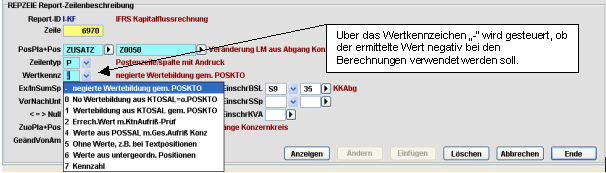

Abbildung: REPZEIE und die Bedeutung der Einstellungen

Abbildung: REPZEIE Darstellung negativ rechnend

Ab Release 2006.0 liefert IDL Konsis standardmäßig in dem Verzeichnis ...\idl\batch\Autom_KFR Spiegel\ die folgenden Dateien:

Dieses Verzeichnis enthält Dateien mit den Definitionen für einen automatischen Spiegel, wie er für einen Kapitalfluss-Report für die Konten ohne Spiegelaufriss benötigt wird. Verwendet wird der Schlüssel 'S9' für individuelle Spiegel. Bitte prüfen Sie vor dem Einspielen dieser Daten, dass der individuelle Spiegel 'S9' noch nicht für andere Zwecke verwendet wird.

Die Definitionen können mit Hilfe der Importanwendung in die Datenbank übernommen werden.

Kopieren Sie dazu die beiden Dateien KPDISXXX.TXT und KPBSLXXX.TXT in das Verzeichnis ...\idl\batch\Automa_KFR Spiegel\ auf Ihrem lokalen Rechner. Rufen Sie dann in IDL Konsis die Anwendung IMPORT per Auswahl aus dem Menübaum oder Kurzwort-Eingabe auf, öffnen dort den Zweig "Import Stammdaten" durch Mausklick auf das '+'-Symbol, markieren die Zeilen für "Spiegeldefinitionen" und "Buchungsschlüssel" und starten per rechter Maustaste die Aktion "Einlesen Import-Datei". Falls Sie per Option den Dateidialog aktiviert haben, müssen Sie nur die vorgeschlagenen Dateien bestätigen, falls Sie die Dateien in das dort angegebene Verzeichnis kopiert haben.

Die damit importierten Definitionen können über die Anwendungen "Texte für individuelle Spiegel" (Kurzwort ISP), "Texte für ind. Spiegelspalten" (ISS) und "Buchungsschlüssel" (BSL) eingesehen und bei Bedarf auch modifiziert werden. Dabei dürfen in BSL die Verwendungskennzeichen nicht verändert werden, da sonst die automatische Erstellung der Spiegeldaten gefährdet ist.

Zur Aktivierung der automatischen Spiegelerstellung müssen Sie nun noch in den Anwendungen "Datenarten" (FAC) und "Perioden" (ABR) den Schalter für den "KFR-Spiegel" auf 'X' setzen für die Perioden und Datenarten, in denen Sie diesen Spiegel benötigen. Zur Initialisierung der Vorträge in der ersten Periode müssen Sie den Vortrag in der Anwendung "PER GES" auf diese Periode durchführen (d.h. ggf. auch wiederholen). Ab Release 2006.0 können die Vorträge separat je Spiegelart durchgeführt werden. Die laufenden Veränderungen werden dann jeweils automatisch aktualisiert.

Die oben dargestellten Techniken zur Generierung eines Kapitalflussreports in IDL Konsis kommen auf Gesellschafts- bzw. Konzernebene auf unterschiedliche Art und Weise zum Tragen. Bei den folgenden Erläuterungen wird unterstellt, dass die Kapitalflussrechnung auf der finalen Datenart erstellt wird.

IDL Konsis generiert die Kapitalflussrechnung auf Gesellschaftsebene auf Basis der Gesellschaftsspiegelbewegungen (Anlagen-, Kapital-, Rückstellungs-, individuelle Spiegel) sowie auf Basis der Positionen des aktuellen Bilanz-Positionsplans.

Auf Konzernebene wertet IDL Konsis neben den auf Gesellschaftsebene angedienten Bewegungsdaten auch die auf Konzern-/Teilkonzernebene erfassten Konsolidierungsbuchungen aus.

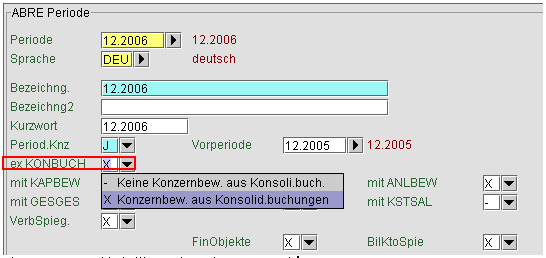

Zu beachten ist, das IDL Konsis auf Konzernebene keine Konzernbewegungen auswertet. Der Schalter exKonBuch der Anwendung <ABR> wird nicht ausgewertet. Dies bedeutet, dass der Anwender dafür Sorge tragen muss, dass für alle Buchungsbelege mit Bilanzkonten Buchungsschlüssel erfasst werden.

Abbildung: ABRE, Schalter 'ex-KonBuch'

Diese Einstellung bewirkt, dass beim Erfassen von Buchungsbelegen durch das Prüfmodul von IDL Konsis geprüft wird, ob ein Buchungsschlüssel erfasst wurde und ob dieser Buchungsschlüssel für dieses Konto gemäß Kontokennzeichen2 gültig ist.

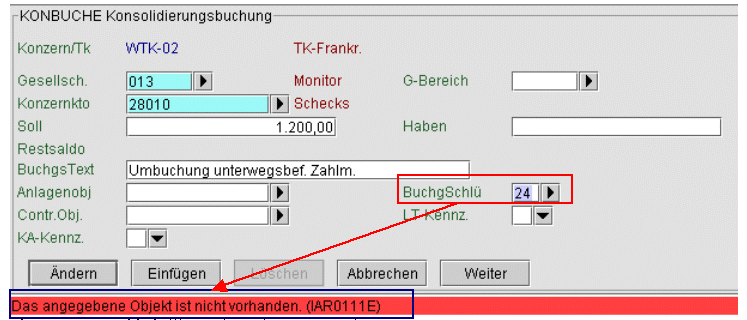

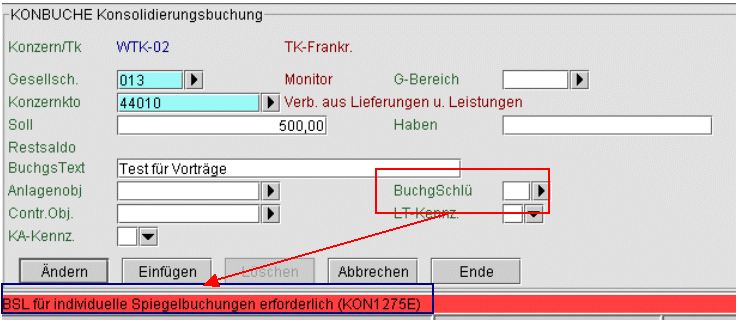

Abbildung: Beispiel falscher Buchungsschlüssel

Abbildung: Beispiel fehlender Buchungsschlüssel

Bei individuellen Spiegeln, die einen Buchungsschlüssel mit Verwendungskennzeichen="L" besitzen, wird von IDL Konsis automatisch der Buchungsschlüssel mit dem Verwendungskennzeichen="L" eingetragen, sofern bei der Buchung kein Buchungsschlüssel erfasst wird. Dieses Vorgehen gewährleistet, dass im Nachgang keine Belege nachgepflegt werden müssen.

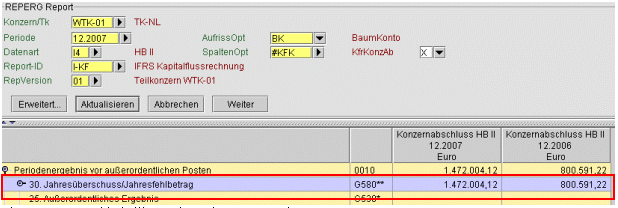

Ausgangspunkt der Kapitalflussrechnung nach der indirekten Methode ist das Jahresergebnis der Einzelgesellschaft bzw. das konsolidierte Jahresergebnis. Diese Größen sind um außerordentliche Posten zu korrigieren.

Mit der neuen Funktion "Ergebnisverrechnung Konzern" (Aktionsmenü in der KTKGES) steht das Jahresergebnis nach Konsolidierungsbuchungen in den Kapitalbewegungen zur Verfügung. Damit kann das IDL Konsis "E"-Konto direkt als Ausgangspunkt der Konzernkapitalflussrechnung gewählt werden.

Wird das Periodenergebnis vor außerordentlichen Posten oder vor Steuern als Ausgangspunkt der Kapitalflussrechnung gewählt, so ist das selektierte Jahresergebnis durch Korrekturen um die betreffenden Posten zu bereinigen.

Abbildung: Darstellung des Jahresergebnisses innerhalb des KFR?s

Hier bilden die Abschreibungen laut Gewinn- und Verlustrechnung (GuV) oder laut Anlagespiegel die Basis. Außerdem sind die Zuschreibungen aus GuV oder auch Anlagespiegel zu berücksichtigen.

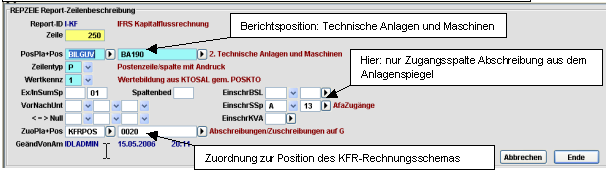

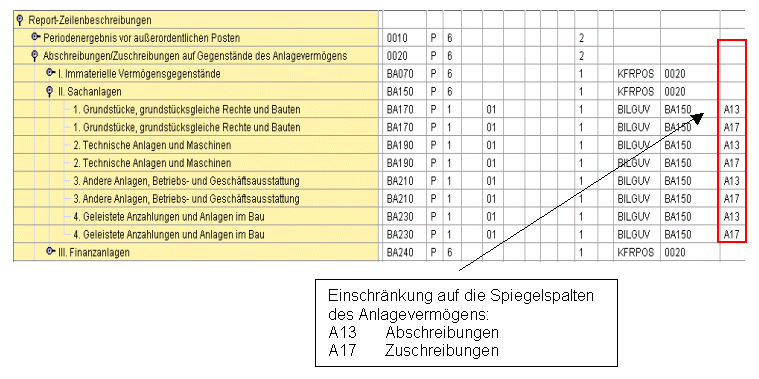

Nachstehend die Beschreibung für die Selektion der Zu- und Abschreibungen aus dem Anlagespiegel. Für die relevanten Positionen des Anlagevermögens werden jeweils die Spiegelspalten Zu- und Abschreibungen in der Reportzeilenbeschreibung hinterlegt:

Abbildung: Beschreibung für die Selektion der Zu- und Abschreibungen aus dem Anlagespiegel.

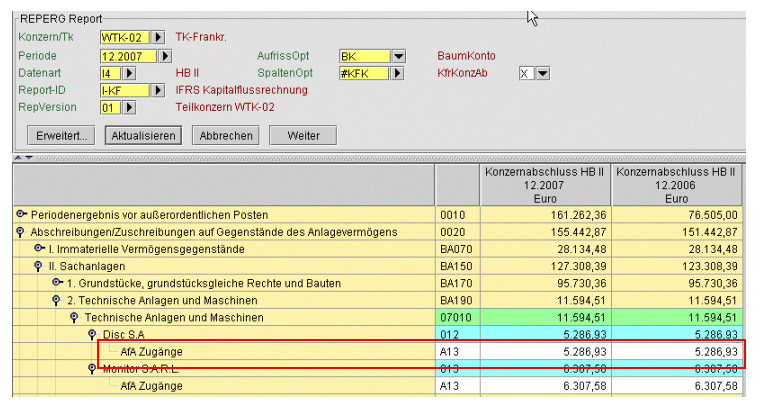

Im Bereich des Reports kann so bis hin zur Spiegelspalte der Nachweis in der Kapitalflussrechnung geführt werden:

Abbildung: Nachweis der Zu- und Abschreibungen aus dem Anlagespiegel in der Kapitalflussrechnung

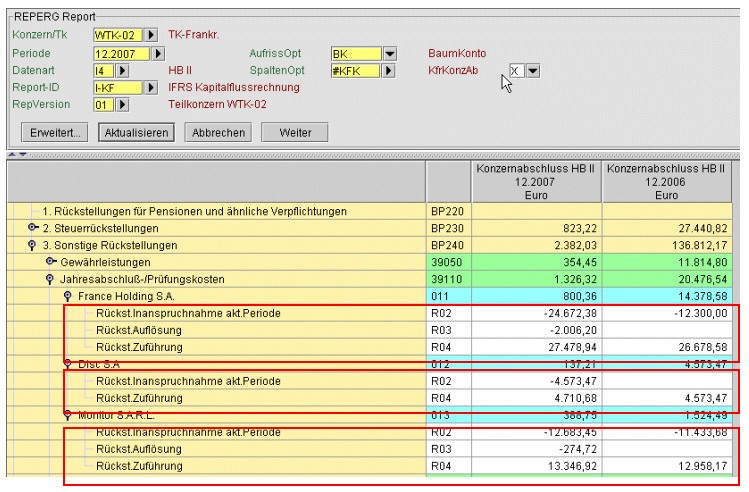

Durch den Vergleich der Rückstellungen aktuelle Periode mit der Vorperiode, lässt sich indirekt die Veränderung der Rückstellungen ermitteln. Eine weitere Möglichkeit ist die Nutzung von Informationen, die über den Rückstellungsspiegel selbst bereitgestellt werden. Ist der Kontenplan entsprechend gegliedert, können die Veränderungsgrößen auch direkt aus den Kontensalden gelesen werden.

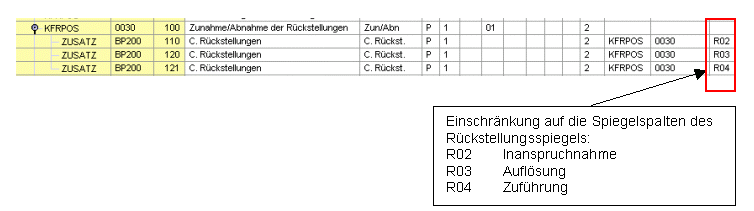

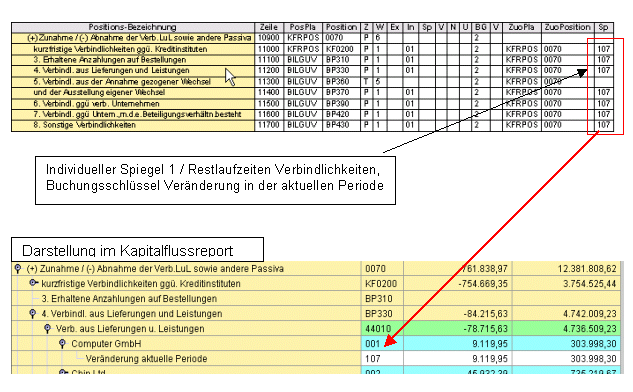

Beispiel 1:Veränderung der Rückstellungen wird aus den Spiegelspalten: Inanspruchnahme, Auflösung und Zuführung ermittelt

Abbildung: Einschränkung auf die Spiegelspalten des Rückstellungsspiegels

Abbildung: Darstellung im Kapitalflussreport

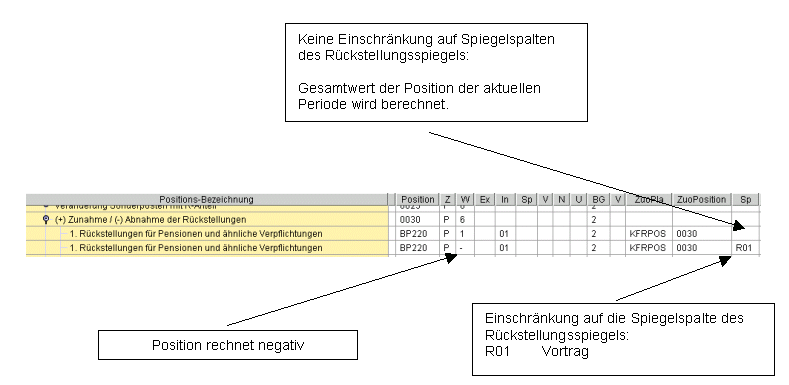

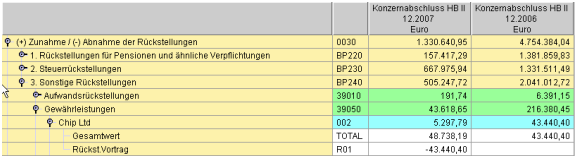

Abbildung: Keine Einschränkung auf Spiegelspalten des Rückstellungsspiegels:

Abbildung: Darstellung im Kapitalflussreport

Abzuziehen sind Erträge aus der Zuführung zu aktiven latenten Steuern bzw. erfolgswirksame Auflösungen von latenten Steuerrückstellungen.

Hinzuzurechnen sind Auflösungen von aktiven latenten Steuern bzw. Zuführungen zu Rückstellungen für latente Steuern.

HINWEIS: Empfohlen wird Darstellung in Beispiel 1

Informationen über sonstige zahlungsunwirksame Aufwendungen/Erträge lassen sich oft nur über Zusatzangaben gewinnen. Diese müssten auf Kontenbasis angedient werden. Es kann sich dabei um "echte" oder auch statistische Konten handeln.

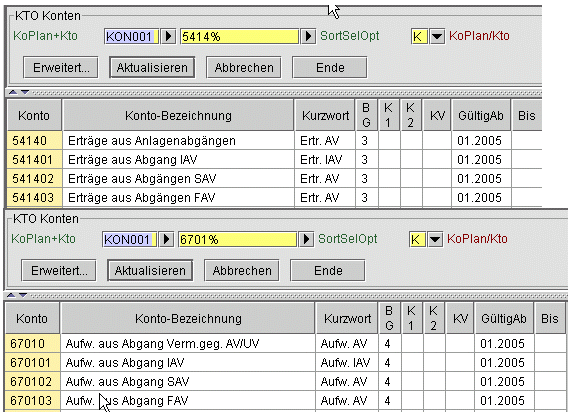

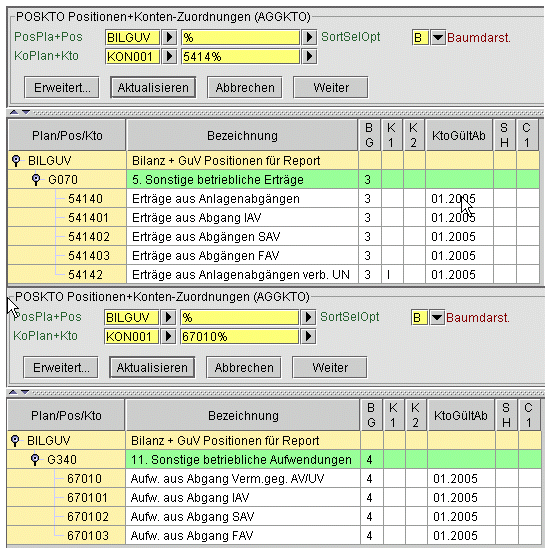

Diese Sachverhalte sollten auf getrennten Konten geführt werden. D.h. sowohl für die Gewinne wie auch die Verluste aus Anlagenabgang sollten je Position des Anlagevermögens eigene Konten angelegt sein. Diese stehen dann auch bspw. für die indirekte Ermittlung der Einzahlungen aus der Veräußerung von Anlagevermögen im Bereich "Cash Flow aus Investitionstätigkeit" differenziert zur Verfügung.

Abbildung: Beispiel Anwendung <KTO>

Diese Konten können dann speziellen Positionen zugeordnet werden, um notwendige Information im Kapitalflussreport darzustellen. Von dem Grundsatz, dass einem Kapitalflusszeilenschema Positionen eines bestehenden Positionsplanes keine Konten zuzuordnen sind, kann dann abgewichen, wenn Sachverhalte innerhalb des Kapitalflussreports darzustellen sind, für die es keine Kontensaldeninformation gibt oder der bestehende Positionsplan nicht die Position andient, die im Kapitalflussreport gezeigt werden soll.

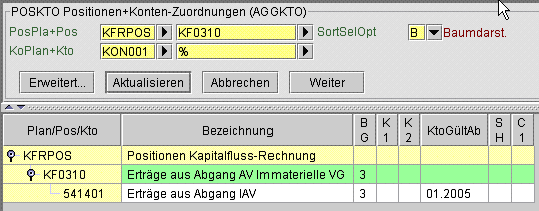

Abbildung: Beispiel Zuordnung der oben aufgeführten Konten in einem bestehenden Bilanzpositionsplan

Abbildung: Zuordnung dieser Konten auf eine separate Zeile innerhalb der Kapitalflussschemas

Abbildung: Darstellung der gesonderten Kapitalflusspositionen innerhalb des Kapitalflussreports.

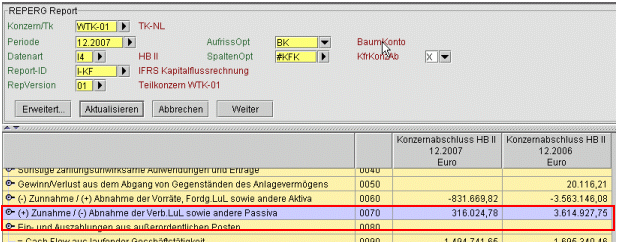

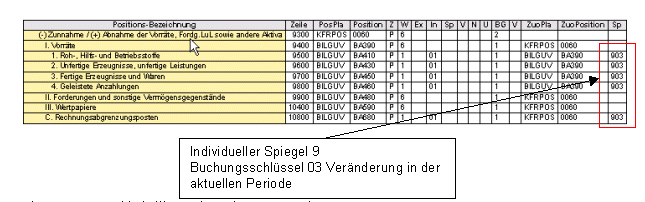

Inhaltlich fallen unter diese Position das Vorratsvermögen, Forderungen aus Lieferungen und Leistungen, sonstige Vermögensgegenstände, Wertpapiere des Umlaufvermögens sowie Aktive Rechnungsabgrenzungsposten. Die Wertermittlung erfolgt durch Vergleich der aktuellen Werte mit dem Vorperiodenstand, wobei die Gesamtdifferenz in transaktionsbedingte und kursbedingte Veränderungen aufzuteilen ist.

Überträgt man die oben genannten Posten auf das deutsche Bilanzschema nach § 266 Abs. 2 B. HGB sind das die Veränderungen der folgenden Aktivposten:

Sofern die genannten Größen nicht spiegelgeführt sind, erzeugt IDL Konsis automatisch in einer Nebenrechnung die relevanten Bewegungsdaten.

Abbildung: Hinterlegung der betreffenden Aktivpositionen in der Reportzeilenbeschreibung:

Abbildung: Darstellung im Kapitalflussreport

Die Wertermittlung erfolgt durch Vergleich der aktuellen Werte mit dem Vorperiodenstand, wobei die Gesamtdifferenz in transaktionsbedingte und kursbedingte Veränderungen aufzuteilen ist.

Überträgt man die oben genannten Posten auf das deutsche Bilanzschema nach § 266 Abs. 2 C. und D. HGB sind das die Veränderungen der folgenden Passivposten:

Abbildung: Hinterlegung der betreffenden Passivpositionen in der Reportzeilenbeschreibung

Werden innerhalb der Finanzbuchhaltung diese Posten nicht getrennt nach liquiditätswirksamen und nicht liquiditätswirksamen a.o. Posten gebucht, so können innerhalb von IDL Konsis diese Informationen über statistische Konten dargestellt werden.

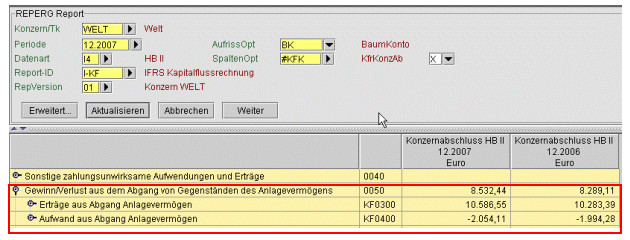

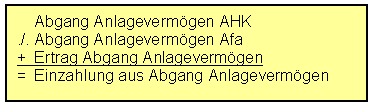

Üblicherweise lassen sich aus dem Anlagenspiegel die Einzahlungen aus dem Anlagenabgang nicht direkt ablesen. Damit eine Aufteilung der Einzahlungen auf die Vermögensgegenstände des Sachanlagevermögens möglich wird, müssen die Erträge und Aufwendungen aus Anlagenabgang getrennt nach den einzelnen Kategorien des Anlagevermögens geführt werden.

Abbildung: Indirekte Ableitung der Größen

Abbildung: Darstellung im Kapitalflussreport

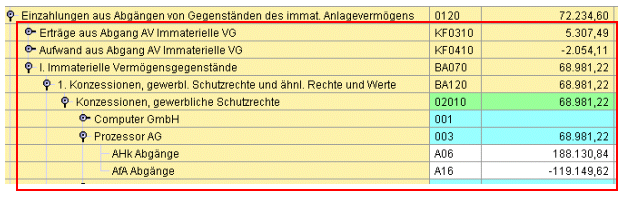

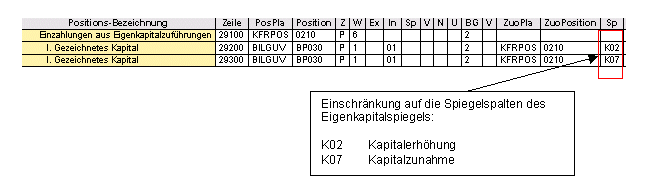

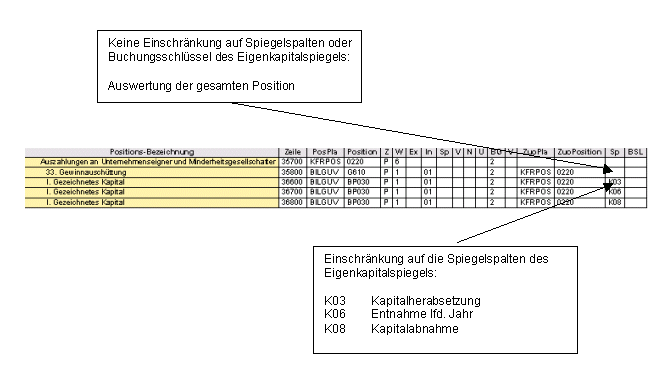

Diese Information lässt sich in IDL Konsis unmittelbar aus dem Eigenkapitalspiegel in der Kapitalflussrechnung darstellen.

Abbildung: Einschränkung auf die Spiegelspalten des Eigenkapitalspiegels

Diese Information lässt sich in IDL Konsis unmittelbar aus dem Eigenkapitalspiegelspiegel in der Kapitalflussrechnung darstellen.

Abbildung: Darstellung im KFR

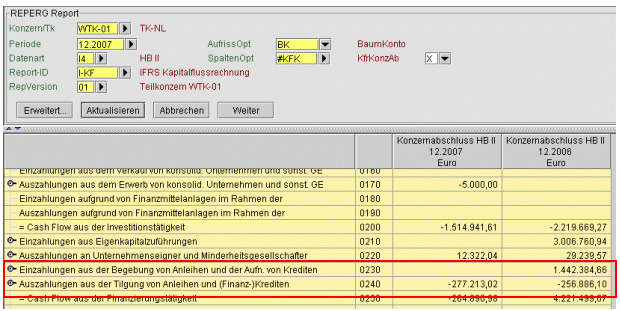

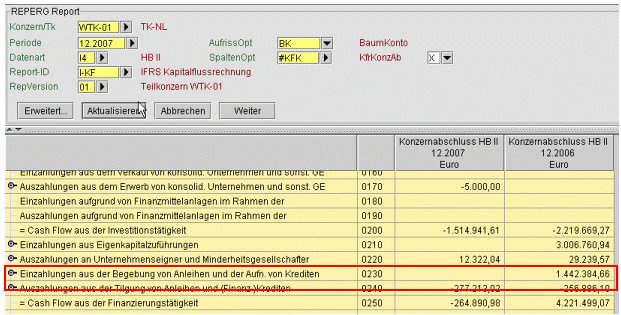

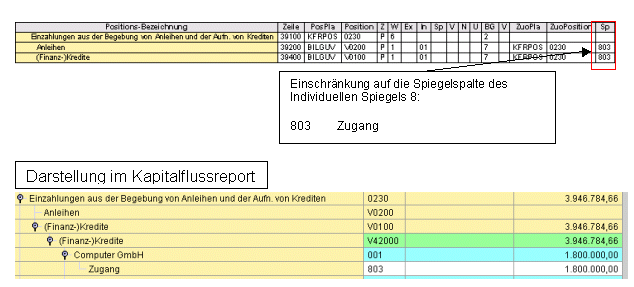

Beispiel :Einzahlungen aus der Begebung von Anleihen und der Aufnahme von (Finanz-) Krediten

Abbildung: Darstellung der Auszahlungen im Reportzeilenschema.

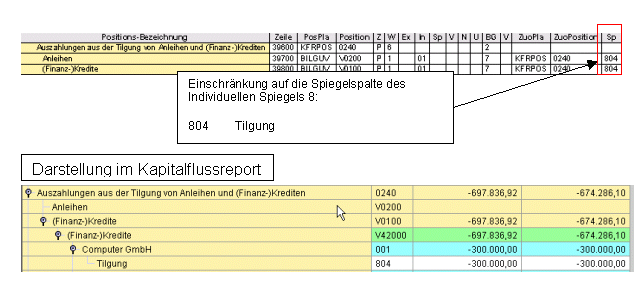

Beispiel : Auszahlungen aus der Begebung von Anleihen und der Aufnahme von (Finanz-) Krediten

Abbildung: Darstellung der Auszahlungen im Reportzeilenschema.

Zur zweifelsfreien Beschickung bzw. für notwendige Korrekturen bestimmter Positionen in der Kapitalflussrechnung ist es erforderlich, bereits bei der Erhebung der Daten über den Kontenplan die Informationen im benötigten Detaillierungsgrad abzufragen bzw. bereitzustellen. Die nachfolgenden Konten sind dahingehend nicht vollständig, dass über IDL Konsis bereits bestimmte systemtechnische Konten/Bewegungen (Konten für Währungsdifferenzen bzw. auch Kursdifferenzenschlüssel) vorgesehen sind, die auch für die Kapitalflussrechnung von Bedeutung sind:

Die oben aufgeführten Informationen sind über entsprechende statistische Konten zu pflegen, damit diese dann in IDL Konsis in der Kapitalflussrechnung dargestellt werden können.

Die oben aufgeführte Aufzählung ist nicht abschließend.

Ausführliche Details zur Darstellung von Konsolidierungskreisänderungen werden im Teil B der Dokumentation zur Kapitalflussrechnung dargestellt.

IAS 7.40 verlangt außerhalb der Kapitalflussrechnung bestimmte Zusatzangaben, die in IAS 7 Appendix A Note A beispielhaft erläutert sind:

Abbildung: Zusatzangaben gem. IAS 7 Appendix A Note A beispielhaft erläutert

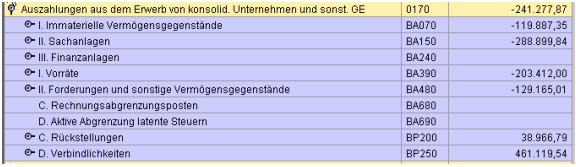

Innerhalb der Kapitalflussrechnung wird die Auszahlung des Gesamtpreises als Investitionsvorgang gezeigt.

Abbildung: Darstellung im KFR

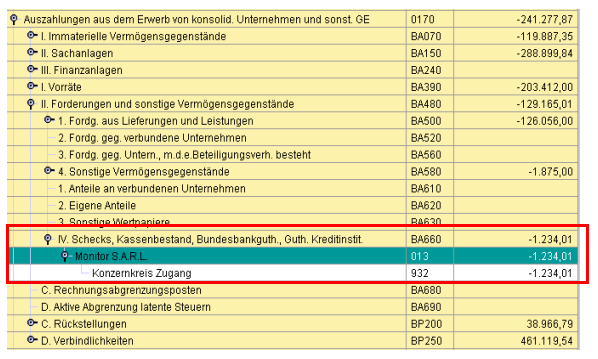

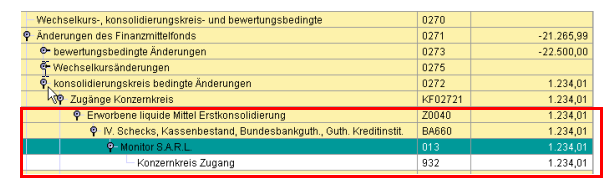

Die im Kaufpreis enthaltenen liquiden Mittel werden innerhalb der Kapitalflussrechnung separat ausgewiesen. Die übernommen liquiden Mittel dürfen nicht im Finanzmittelfond der laufenden Periode ausgewiesen werden. Sie werden gesondert als übernommen liquide Mittel aus Konsolidierungskreiszugängen ausgewiesen.

Abbildung: Beispiel Ausweis Kaufpreiszahlung

Abbildung: Beispiel Ausweis der übernommenen liquiden Mittel

An dieser Stelle wird auf den Teil B der Dokumentation verwiesen, der die technische Realisierung der Konsolidierungskreiszugänge ausführlich behandelt.

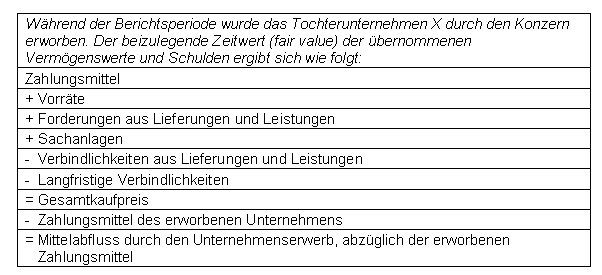

Relevanz des Erwerbszeitpunktes

Die Identifikation des Erstkonsolidierungszeitpunktes ist zwingend erforderlich. Dabei ist es aus Sicht der Kapitalflussrechnung nicht ausreichend nur das Zugangsjahr zu kennen. Es ist von Bedeutung, ob die Ersteinbeziehung zum 01.01., unterjährig oder zum 31.12. eines Geschäftsjahres erfolgt ist. Diese Spezifikationen kann in der KTKGES hinterlegt werden, wird aber z.Zt. nicht ausgewertet.

Zur maschinellen Generierung der Anschaffungsauszahlung und der übernommenen liquiden Mittel benötigt IDL Konsis einen Abschluss auf den Erwerbszeitpunkt.

Diese Konsolidierungsverarbeitung ist derzeit noch nicht in der KFR noch nicht vollständig implementiert. Die aktuell in IDL Konsis implementierte Konsolidierungsverarbeitung <KS> storniert lediglich die aus dem Kapitalvortrag stammenden Belege. Eine vollständige Ermittlung der Auswirkungen aus der Endkonsolidierung ist in der Entwicklung für die nächste IDL Konsis Version vorgesehen.

Die Auswirkungen aus der Endkonsolidierung können derzeit nur mit Hilfe von statistischen Zusatzangaben in der Kapitalflussrechnung dargestellt werden.