Zweck der Kapitalflussrechnung ist es, zahlungsstromorientierte Informationen für das abgelaufene Geschäftsjahr eines Unternehmens oder eines Konzerns zu liefern. Im Mittelpunkt stehen also die Herkunft und die Verwendung der liquiden Mittel.

Aus diesen Informationen soll die Fähigkeit eines Unternehmens, künftige Zahlungsmittel zu erwirtschaften, abgeleitet werden. Weiterhin gilt es, den zukünftigen Liquiditätsbedarf abzuschätzen.

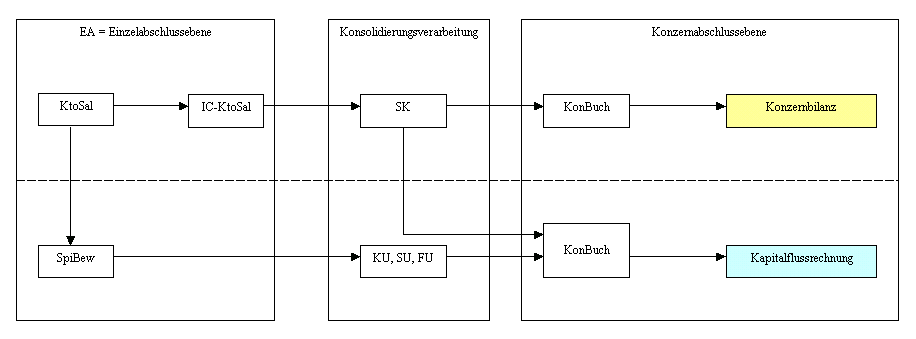

Hierzu ist es erforderlich, dass Zahlungsstromgrößen bereitgestellt werden. Reine Zahlungsstromgrößen stehen jedoch in der Regel nicht zur Verfügung. Die für die Kapitalflussrechnung notwendigen Veränderungsgrößen werden dann stattdessen indirekt ermittelt. Solche Veränderungsgrößen werden in IDL Konsis in Form von Bewegungsdaten neben den Kontensalden Verfügung gestellt.

Zur richtigen Darstellung der Kapitalflussrechnung sind in IDL Konsis die Bewegungsdaten zu trennen in Vortragsdaten und Veränderung der laufenden Periode.

Für die in IDL Konsis geführten Standardspiegel (Anlagen-, Kapital und Rückstellungsspiegel) wird dies bereits gewährleistet.

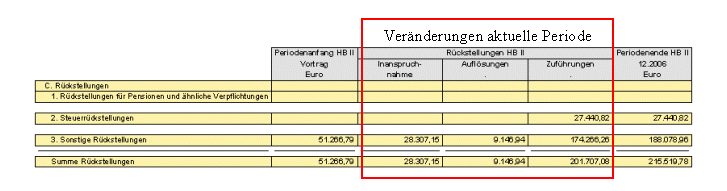

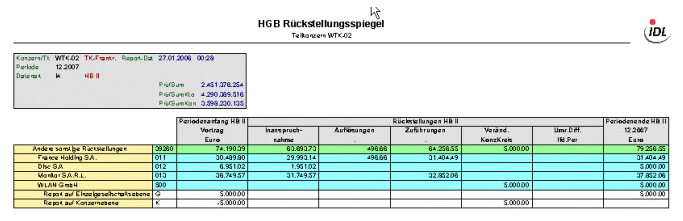

Abbildung: Beispiel Rückstellungsspiegel

Die Steuerung in welcher Spiegelspalte der Wert ausgewiesen wird erfolgt über Buchungsschlüssel, denen eine Wertspalte zugewiesen wird.

In der Kapitalflussrechnung muss zur Berechnung der Liquiditätsveränderung der aktuellen Periode jedoch die Veränderung aller Bilanzkonten berücksichtigt werden.

Um dies zu gewährleisten bietet IDL Konsis die Möglichkeit die Veränderung der Bilanzkonten, die nicht einem Standardspiegel zugeordnet sind, individuellen Spiegeln zuzuordnen. Diese individuellen Spiegel generieren auf Einzelabschlussebene die entsprechenden Bewegungsdaten (Vorträge, laufende Veränderung), so dass von allen Bilanzkonten in der Kapitalflussrechnung die Bewegungsdaten zur Verfügung stehen (zur Implementierung von individuellen Spiegeln siehe Teil A der Dokumentation).

Auf Konzernebene gibt es Sachverhalte, die eine Korrektur der Bewegungsdaten und damit der Spiegelspaltendaten erforderlich machen. Dies wird im Folgenden erläutert.

Die folgende nicht abschließende Aufzählung führt auf Konzernebene zu einer Korrektur der Einzelabschluss-Bewegungsdaten:

Abbildung: notwendige Korrekturen der Spiegelspalten durch KVA's

Im Rahmen der Kapitalkonsolidierung sind die Konsolidierungsfunktionen <KK> und <KA> in IDL Konsis so implementiert, das die Eliminierung des Eigenkapitals und der Beteiligungen spiegelspaltengerecht durchgeführt werden.

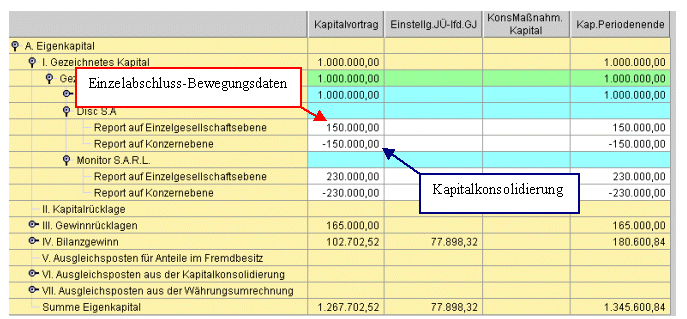

Abbildung: Beispiel Konzern-Eigenkapitalspiegel, Spiegelspaltengerechte Eliminierung auf Konzernebene

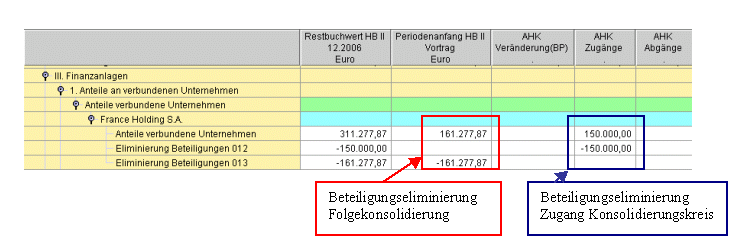

Abbildung: Beispiel Konzern-Anlagenspiegel, Spiegelspaltengerechte Eliminierung auf Konzernebene

Die Schuldenkonsolidierung (Konsolidierungsfunktion SK) ist derzeit so konzipiert, dass sie die Eliminierungsbuchung nicht spiegelspaltengerecht durchführt. Um innerhalb der Kapitalflussrechnung zu korrekten Ergebnisse zu gelangen ist in IDL Konsis die Konsolidierungsfunktion <SU> implementiert. Die Konsolidierungsfunktion <SU> trägt dafür Sorge, dass die SK-Konsolidierungsbuchungen innerhalb der Bewegungsdaten spiegelspaltengerecht dargestellt werden. Einzelheiten werden weiter unten erläutert.

Konsolidierungskreisveränderungen (Zu-/Abgänge von verbunden Unternehmen) bedürfen innerhalb der Kapitalflussrechnung einer besonderen Darstellung, die im Folgenden erläutert werden.

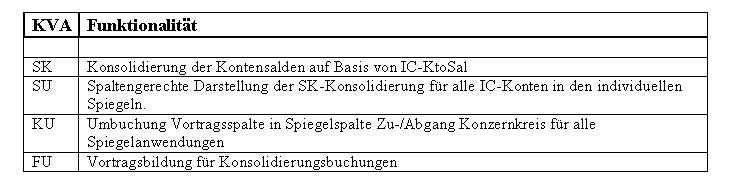

Für die Erstellung der Kapitalflussrechnung sind die Folgenden Konsolidierungsverarbeitungen von wesentlicher Bedeutung:

Abbildung: Funktionalität der KVA's

Die %U-Belege haben auf die Bilanzerstellung keinen Einfluss, da sie nur Buchungsschlüssel auf ein und demselben Konto umbuchen. Diese Belege sind für die korrekte Darstellung der Kapitalflussrechnung und der Spiegelanwendungen notwendig. Diese Funktionen gewährleisten eine spiegelspaltengerechte Darstellung der von Konzernsachverhalten.

Für Quotengesellschaften wird die SU-Spiegelumbuchung quotal durchgeführt.

Im Folgenden wird zunächst die grundsätzliche Konzeption bzw. Funktionsweise der verschiedenen Spiegelumbuchungen dargestellt.

Daran anschließend wird gezeigt, in welchen Fällen manuelle Korrekturen der SU-Belege notwendig sind und wie diese in IDL Konsis behandelt werden.

Im Rahmen der Generierung der Kapitalflussrechnung ergeben sich in IDL Konsis notwendigerweise manuelle Korrekturen, die sich aus Konzernkreisveränderungen ergeben. Die notwendigen Vorraussetzungen werden unten erläutert.

Abbildung: Zusammenhang zwischen Kontensalden und Spiegelbewegungen und Weiterverarbeitung in der Kapitalflussrechnung

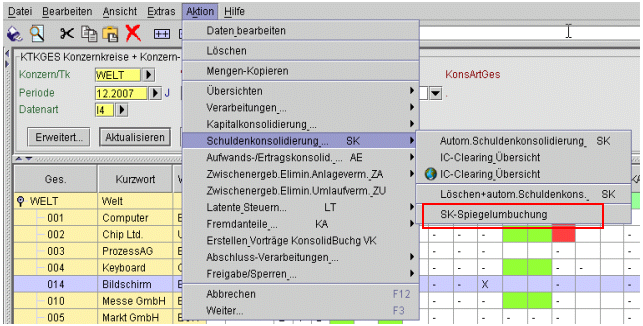

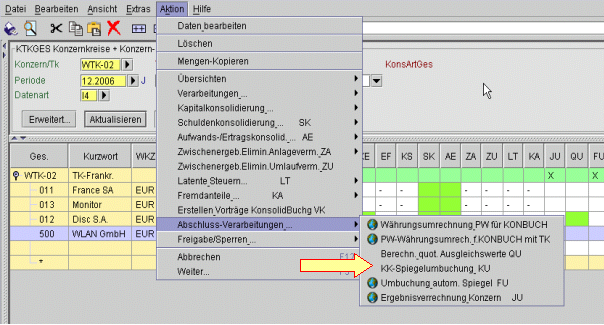

Die SK-Spiegelumbuchung <SU> muss nach dem Durchführen der Konsolidierungsverarbeitung <SK> separat angestoßen werden. Die Funktion erreicht man aus der <KTKGES> (Konzern-Monitor) heraus über das Aktionsmenü.

Abbildung: Aufruf Aktion SK-Spiegelumbuchung

Die Funktion Schuldenkonsolidierung ist in IDL Konsis derzeit so konzipiert, dass sie die Konsolidierung nicht Spiegelspaltengerecht durchführt. Die SK-Spiegelumbuchung hat den Zweck, die auf der Ebene der Kontensalden durchgeführte Schuldenkonsolidierung in den Spiegelbewegungen der individuellen Spiegel spaltengerecht durchzuführen

Ab dem Release 2006.0 wird die SK-Spiegelumbuchung auf Basis der IC-Bewegungsdaten durchgeführt.

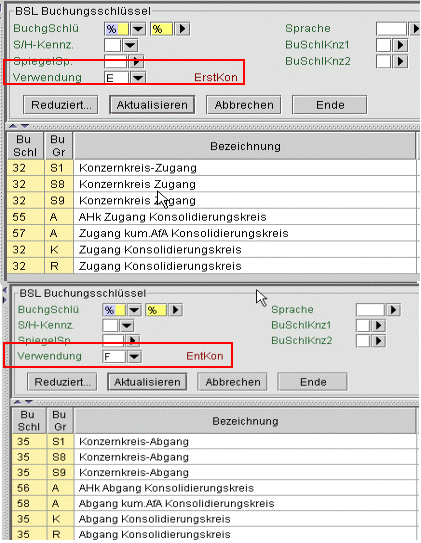

Die Konsolidierungsfunktion <KU> bucht alle Vorträge auf Basis der Einzelabschluss-Bewegungsdaten für alle Spiegelanwendungen (Standardspiegel und individuelle Spiegel) aus der Spiegelspalte Vortrag in die Spiegelspalte Konzernkreisveränderungen. Dabei verwendet IDL Konsis einen Buchungsschlüssel mit dem VwKnz=E für Konzernkreis-Zugang und einen Buchungsschlüssel mit VwKnz=F für Konzernkreis-Abgang.

Voraussetzung für die automatische Spiegelumbuchung ist, dass bei allen Spiegelanwendungen Buchungsschlüssel mit den VwKnz=E und F angelegt sind:

Abbildung: BSL mit VwKnz=E unf F

Eine weitere Voraussetzung ist, dass in der Anwendung 'GESGES' der Zugang der Beteiligung mit dem BSL=02 (Zugang Erstkonsolidierung) erfasst wurde.

In der derzeitigen Konzeption von IDL Konsis sind in allen Spiegelanwendungen auch die Vortragswerte von Gesellschaften, die dem Konzernkreis zugehen, mit enthalten. Diese Vorträge waren aber im Vorjahressaldo des Konzerns noch nicht enthalten. Die Vortragsspalten aller Spiegel müssen deshalb um die Vorträge von Erstkonsolidierten Gesellschaften korrigiert werden.

Diese notwendige Korrekturbuchung führt die Konsolidierungsverarbeitung (KVA) <KU> durch. Die <KU> wird beim Aufruf der Kapitalkonsolisierung <KK> automatisch aufgerufen. Die <KU> kann auch separat ausgeführt werden. Die <KU> ist eine Einzelanwendung. Die Anwendung wird aus dem Aktionsmenü heraus aufgerufen.

Abbildung: Aufruf Aktion KK-Spiegelumbuchung

Es werden Umbuchungen für alle Standardspiegel (Anlagen und Rückstellungen) sowie für alle individuellen Spiegel durchgeführt. Eine Vortragsumbuchung für den Standart-Eigenkapitalspiegel ist nicht notwendig, da im Rahmen der Kapitalkonsolidierung die Vorträge der Kapitalkonten in den Vortragsspalten eliminiert werden.

Falls in Spiegelbewegungsdaten Korrekturen durchgeführt wurden, kann die Funktion <KU> auch manuell ausgeführt werden.

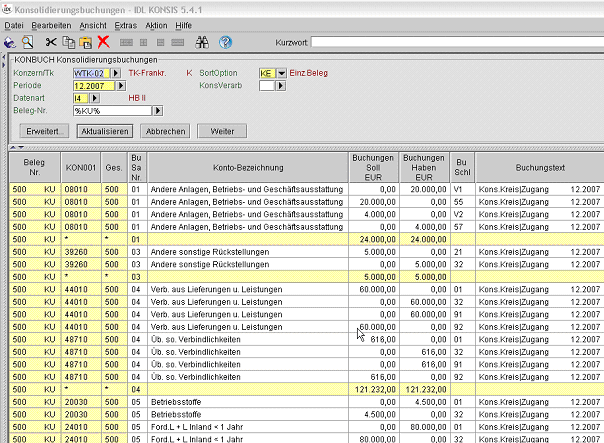

Abbildung: Beispiel KU-Buchungsbeleg für die Gesellschaft 500 im Teilkonzern WTK-02:

Wie weiter oben bereits erläutert wurde, ist es nicht notwendig Umbuchungen für Kapitalkonten zu generieren, da im Rahmen der Kapitalkonsolidierung bereits eine spiegelspaltengerechte Eliminierung des Konzernsachverhaltes durchgeführt wird.

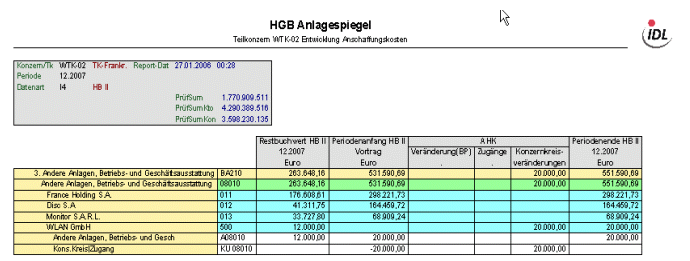

Abbildung: Darstellung der Spiegelumbuchung im Anlagevermögen:

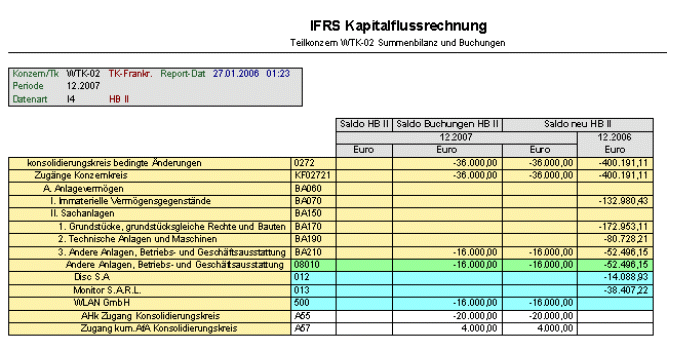

Abbildung: Darstellung der Spiegelumbuchung im Kapitalflussreport:

Abbildung: Darstellung der Spiegelumbuchung im Rückstellungsspiegel:

Abbildung: Darstellung der Spiegelumbuchung im Kapitalflussreport:

Abbildung: Darstellung des Beteiligungszuganges im Eigenkapitalspiegel:

Abbildung: Auswirkung der Spiegelumbuchung im individuellen Spiegel S9 (Bilanzkonten ohne Spiegelanwendung):

Abbildung: Darstellung der Spiegelumbuchung im Kapitalflussreport:

Darstellung der Spiegelumbuchung im individuellen Spiegel S1 Verbindlichkeitenspiegel ohne Vortragsbildung: die Vorträge werden in der Schattenrechnung geführt, in der auch die Umbuchung der Vorträge statt findet:

Abbildung: Spiegelumbuchung im Verbindlichkeitenspiegel

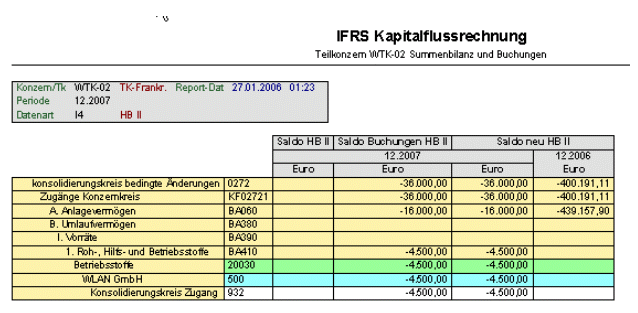

Beispiel: Gesellschaft 500: Zugang im Teilkonzern WTK-02 in der Periode 2007

Vorgehen:

Es wird empfohlen für die Erfassung der Salden der Erwerbsbilanz in der Vorperiode (hier 12.2006) eine separate Datenart anzulegen. Diese ist dann so zu definieren, dass ausschließlich Kontensalden und IC-Salden erfasst werden und eine Währungsumrechnung durchzuführen ist.

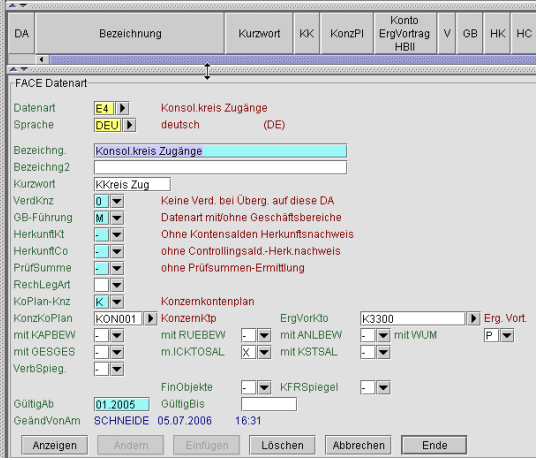

Abbildung: FACE für Konsolidierungskreiszugänge

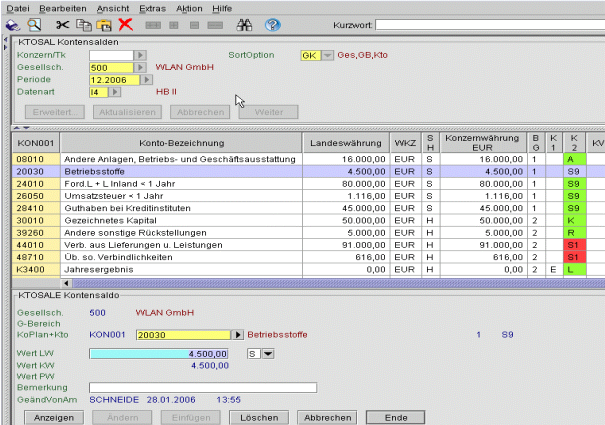

Ist die Datenart angelegt, können die Bilanzsalden und die IC-Salden erfasst werden.

Die Datengenerierung kann alternativ wie folgt durchgeführt werden:

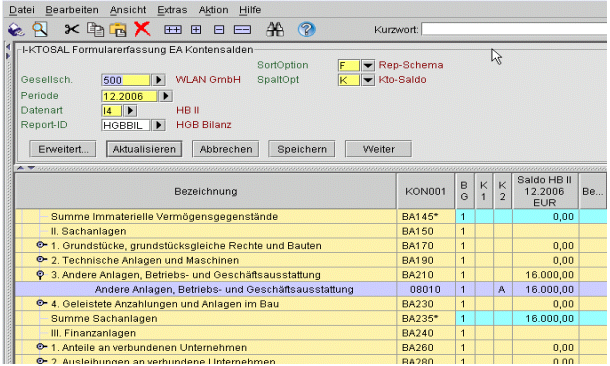

Abbildung: Formularerfassung

Abbildung: Import der Kontensalden

Einzelsatzanwendung <KTOE>

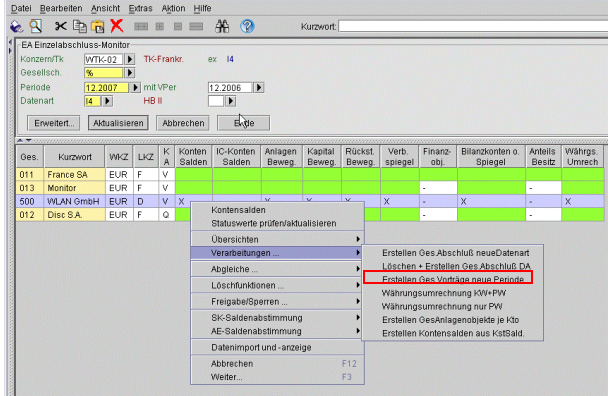

Sind alle relevanten Daten erfasst, kann in der aktuellen Periode in der Anwendung 'PERGES' der Periodenvortrag separat für jeden Spiegel oder als Globalanwendung für alle Spiegel ausgeführt werden.

Abbildung: Aktion <Erstellen Ges. Vorträge neue Periode>

Im Gegensatz zu Verfahren 1 werden die Salden der Erwerbsbilanz nicht in der Vorperiode erfasst.

Bei Verfahren 2 wird davon ausgegangen, dass beim Beteiligungs-Erstzugang keine Vorjahresdaten verfügbar sind.

Für die Standardspiegel (Anlagen, Kapital, Rückstellungen) liegen in der Regel schlüssige Spiegelbewegungsdaten vor (Vorträge und laufende Veränderungen).

Für die von IDL Konsis automatisch generierten Spiegelbewegungsdaten können keine korrekten Vortragssalden ermittelt werden, da in der Vorperiode keine Daten vorhanden sind. Aus diesem Grund müssen die Vorjahresbewegungsdaten der automatischen individuellen Spiegel manuell eingestellt werden.

Vor dem Erfassen/Importieren der Kontensalden und Bewegungsdaten für die aktuelle Periode müssen zwingend zuerst die Vortrags-Bewegungsdaten der automatischen individuellen Spiegel generiert werden.

Erst danach sind die Kontensalden der aktuellen Periode zu erfassen oder zu importieren. Da in IDL Konsis Vortragsbewegungsdaten eingestellt wurden, ermittelt IDL Konsis beim Erfassen/IMPORT für die automatischen individuellen Spiegel die korrekten Bewegungsdaten.

Über diese eindeutigen Buchungsschlüssel können in der Kapitalflussrechnung Konzernkreis-Zugänge und Konzernkreis-Abgänge getrennt dargestellt werden.

Beispiel für einen Konzernkreis-Zugang: Gesellschaft 500 geht in Periode 2007 im Teilkonzern WTK-02 zu.

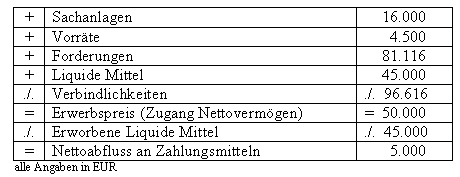

Die Veränderung der Liquiden Mittel im Teilkonzern aus dem Kauf von Gesellschaft 500 ergibt sich aus der folgenden Bestandsrechnung (=Erwerbsbilanz):

Abbildung: Bestandsrechnung der GES 500

Abbildung: Darstellung des Zugang im Kapitalfluss-Report als Investition

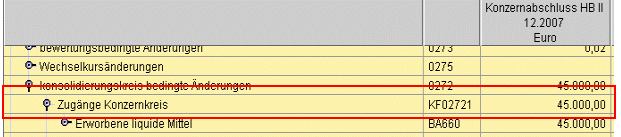

Abbildung: Darstellung der erworbenen liquiden Mittel im Zugang Konzernkreis

Die Darstellung von Konzernkreis-Abgängen im Kapitalfluss-Report ist im derzeitigen Release nur bedingt möglich.

Konzernkreisabgänge können z.Zt. nur dargestellt werden, wenn in der laufenden Periode keine Salden der endkonsolidierten Gesellschaft vorliegen.

In diesem Fall dürfen auch keine Bewegungsdaten für die endkonsolidierte Gesellschaft vorliegen.

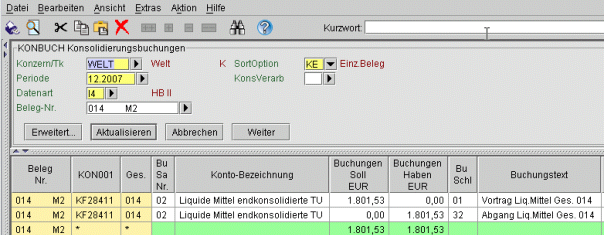

Es wird dann mittels eines manuell erstellten Beleges die liquiditätswirksame Veränderung im Kapitalfluss-Report ausgewertet.

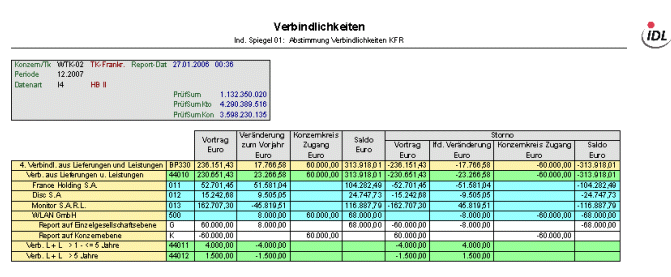

Abbildung: KONBUCH, manuell erstellter Beleg für den Abgang.

Die Konsolidierungsfunktion <FU> stellt sicher, dass auf Konzernebene gebuchte Sachverhalte, die zu einer Änderung der Einzelabschluss-Salden führen, in die Folgeperiode vorgetragen werden. So wird gewährleistet, dass innerhalb der Kapitalflussrechnung in der Folgeperiode die korrekten Bewegungsdaten ausgewertet werden.

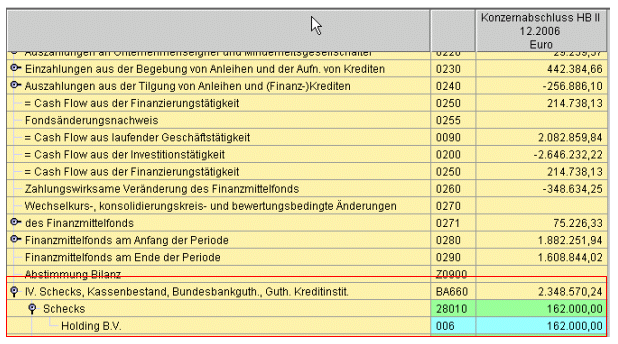

Beispiel: In Periode 2006 wurde auf Konzernebene ein unterwegsbefindlicher Scheck nachgebucht. Diese Korrektur wurde im Rahmen des IC-Clearings durchgeführt.

Abbildung: SK-Beleg

Abbildung: Darstellung im Kapitalflussreport:

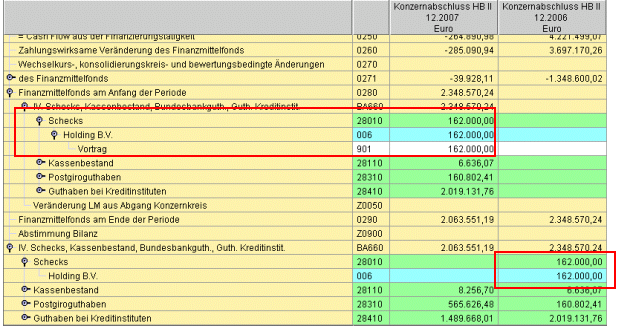

In der Folgeperiode muss die Scheckbuchung auf Konzernebene aufgelöst werden. Hierzu bucht die Konsolidierungsfunktion <FU> "laufende Veränderung an Vortrag"

Abbildung: FU-Buchung in der Folgeperiode

So wird gewährleistet, dass der Vortrag an liquiden Mitteln in der Kapitalflussrechnung richtig gestellt.

Abbildung: Darstellung im Kapitalflussreport

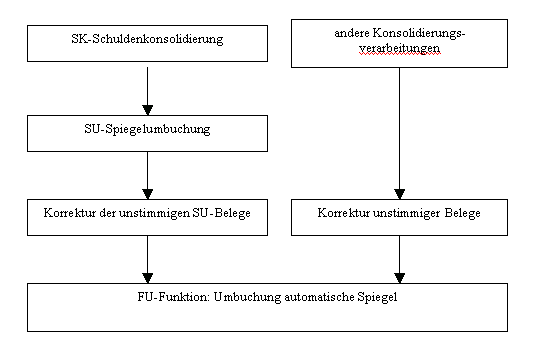

Da die FU-Funktion als letzte Konsolidierungsfunktion auszuführen ist, wird empfohlen die folgende Reihenfolge einzuhalten.

Abbildung: empfohlener Verfahrensablauf