Für die Eliminierung von Zwischenergebnissen ist der § 304 HGB maßgeblich. Durch Verkauf von Vermögensgegenständen innerhalb des Konzernes können Gewinne oder Verluste entstehen. Gewinne oder Verluste sind jedoch im Abschluss erst dann zu berücksichtigen, wenn diese mit Außenstehenden tatsächlich realisiert wurden. Gewinne oder Verluste, die auf innerkonzernliche Lieferungs- und Leistungsbeziehungen beruhen, sind in den Bestandswerten und im Jahresergebnis in voller Höhe zu korrigieren.

Folgende Verarbeitungsschritte sind in IDL Konsis durchzuführen, um eine automatische Eliminierung des Zwischenergebnisses aus internen Erlösen des Umlaufvermögens zu erzielen:

--> Einrichten des Konsolidierungsparameters 'ZU'

--> Anlegen der Produkte/Produktgruppen

--> ggf. Produktgruppenspezifische Eingaben in den Produktdaten

--> ggf. Anlegen von Produkt-Margen der liefernden Gesellschaft

--> Pflege der IC-Bestände des Vorratsvermögens

--> Auslösen der 'Zwischenergebniseliminierung des Umlaufvermögens' im Konzernmonitor

Die einzelnen Schritte werden in den nachfolgenden Kapiteln erläutert.

Zu Beginn muss der Konsolidierungsparameter 'ZU' angelegt werden, ohne den die Funktion nicht genutzt werden kann. Wird diese Funktion erstmals genutzt, so ist es erforderlich im Selektionsbereich im Feld 'Konsolidierungsverarbeitung' aus der dort angezeigten Auswahlliste das Verarbeitungskürzel 'ZU' zu selektieren und anzeigen zu lassen. Die Übersicht bleibt zunächst leer. Über das Stern-Symbol in der Menüleiste öffnet sich die Einzelübersicht und die Daten können angelegt werden.

Im Konsolidierungsparameter können verschiedene Konten hinterlegt werden, die dann bei der automatischen Verarbeitung herangezogen werden.

Bedeutung der Attribute im Parameter:

Um die Daten für die Konsolidierungsverarbeitung 'Zwischenergebniseliminierung im Umlaufvermögen' vollständig verarbeiten zu können (z.B. Statusanzeige im Einzelabschlussmonitor, Währungsumrechnung), müssen in den Stammtabellen für die Perioden (ABR) und die Datenarten (FAC) Schalter für die Führung von IC-Bestände des Vorratsvermögens (ICVOR) aktiviert werden.

Durch das Aktivieren der IC-Bestände des Vorratsvermögens (ICVOR) in 'FAC' und 'ABR' wird eine Statusspalte für IC-Bestände des Vorratsvermögens im Einzelabschlussmonitor angezeigt. Ein Doppelklick auf diese Spalte verzweigt in die Tabelle 'IC-Bestände des Vorratsvermögens'.

Die Statusanzeigen basieren auf Einträgen in der Verarbeitungssteuerung zu den IC-Beständen (Checkpoint=ICVOR). Diese Einträge werden bei allen Datenänderungen aktualisiert. Es findet ein Abgleich zwischen den IC-Bestände und den Kontensalden statt. Solange die Kontensalden nicht mit den IC-Beständen des Vorratsvermögens übereinstimmen, bleibt der Status 'rot'. Es kann jedoch trotzdem eine Verarbeitung auf Basis der gepflegten IC-Bestände des Vorratsvermögens angestoßen werden.

Es erfolgt kein automatischer Vortrag von IC-Beständen des Vorratsvermögens, allerdings ist ein Vorkopieren der Daten in die nächste Periode möglich ('Mengen-Kopieren'). Der Schalter-Eintrag in den Tabellen 'FAC' und 'ABR' wird über den Einzelabschlussvortrag vorgetragen.

In der Tabelle 'Produkte/Produktgruppen' (PRO) werden die zur Verarbeitung notwendigen Produktgruppen angelegt. Die Tabelle erreicht man über die Kurzworteingabe oder über das Kontextmenü in den IC-Beständen des Vorratsvermögens. Die Tabelle zeigt nach ihrem Aufruf sofort eine Liste der bereits vorhandenen Produktgruppen. Das Anlegen einer neuen Produktgruppe erfolgt über das Kontextmenü (rechte Mausklicktaste) und Auswahl des 'Stern' in der Symbolleiste. Es öffnet sich dann ein Assistent (Wizard) mit 4 Seiten.

Die 4 Seiten des Assistenten unterteilen sich wie folgt:

Sollen weitere produktspezifische Daten hinterlegt werden, können in den Produktdaten (PRODAT) je Produktgruppe weitere Daten hinterlegt werden. Die Tabelle erreicht man über die Kurzworteingabe oder über das Kontextmenü der Produktgruppen.

Bedeutung der Attribute:

Diese Tabelle dient der Angabe des Zwischengewinns im Umlaufvermögen aus Sicht der liefernden Gesellschaft. Die Tabelle erreicht man über die Kurzworteingabe oder über das Kontextmenü der Tabellen der Produktgruppen oder der IC-Bestände des Vorratsvermögens. Bisher erfolgte diese Angabe nur im Zusammenhang mit den IC-Beständen im Vorratsvermögen der empfangenen Gesellschaft oder gesellschaftsunabhängig bei den Stammdaten untergeordneten Produktdaten (PRODAT). Jetzt können beide Gesellschaften unabhängig voneinander ihre Angaben (Bestandswert bzw. Aufschlags-Prozentsatz) für die Zwischenergebniseliminierung im Umlaufvermögen tätigen. Die Tabelle erreicht man entweder über die Kurzworteingabe selektiert werden oder über das Kontextmenü der IC-Bestände des Vorratsvermögens oder der Produktgruppen.

Bei der Ermittlung des Zu-/Abschlagswertes oder -prozentsatzes aus allen Tabellen, in denen eine Eingabe möglich ist, gilt folgende Reihenfolge:

D.h. wenn im IC-Bestand des Vorratsvermögens keine Angabe eines Zu-/Abschlagswertes oder eines Zu-/Abschlagsprozentsatzes angegeben ist, wird zunächst geschaut, ob ein Satz in den Produktmargen existiert, bevor die Produktgruppe gelesen wird. Dabei ist zu beachten, dass die Rollen von Gesellschaft und IC-Gesellschaft zwischen den Tabellen 'IC-Bestand Vorratsvermögen' und 'Produktmargen' vertauscht sind. Kann kein Zu-/Abschlag ermittelt werden, weil z.B. die liefernde Gesellschaft keine Produktmargen gepflegt hat, wird ein entsprechender Fehler gemeldet.

HINWEIS ZUM VORTRAG: Die Produktmargen werden beim Konzernvortrag nicht automatisch mit übernommen, weil angenommen wird, dass der angegebene Prozent-Satz sich von Jahr zu Jahr ändern kann. Durch 'Mengen-Kopieren' können jedoch die Vorjahresdaten schnell in die nächste Periode kopiert werden.

Die IC-Bestände Vorratsvermögen (ICVOR) können in der Tabelle 'IC-Bestand Vorratsvermögens' oder in der 'Formularerfassung IC-Bestand des Vorratsvermögens' gepflegt werden.

Generell werden die IC-Bewegungen für das Vorratsvermögen bereits auf Gesellschaftsebene gepflegt. Über Doppelklick im Einzelabschluss-Monitor in der Spalte 'IC Vorrat' verzweigt das System automatisch in die Tabelle 'IC-Bestände Vorratsvermögen' (ICVOR).

Die Tabelle liefert einen Überblick über alle IC-Bestände des Vorratsvermögens aus Sicht der Empfängergesellschaft.

Es werden die IC-Bestände des Vorratsvermögens der empfangenen Gesellschaft wertmäßig erfasst. Durch die Angabe von Zu/Abschlagssätzen in % oder eines Zu/Abschlagswertes wird die Höhe des Zwischengewinns festgelegt und durch einen optionalen Eintrag des Eliminierungskontos die Buchung für die 'Zwischenergebniseliminierung Umlaufvermögen' definiert.

Um Kurseffekte aus den Beständen ermitteln zu können, müssen die IC-Bestände des Vorratsvermögens in Landeswährung gepflegt sein. Es sollte sichergestellt sein, dass nach der Bearbeitung der IC-Bestände immer eine Währungsumrechnung im Einzelabschluss durchgeführt wird. Die IC-Bestände werden verprobt und verändern daher den 'WUM'-Status im Einzelabschluss.

Bedeutung der Attribute:

Das Auslösen der Verarbeitung 'Zwischenergebniseliminierung Umlaufvermögen' kann auf dreierlei Wegen erfolgen

Beim Ausführen der Aktion aus dem Konzernmonitor heraus ist zu beachten, dass die Gesellschaften, für die eine 'Zwischenergebniseliminierung Umlaufvermögen' durchgeführt werden soll, zuvor markiert sind. Über 'Aktion' - 'Zwischenergebniseliminierung Umlaufvermögen'- 'Zwischenergebnis Umlaufvermögen buchen' wird die Verarbeitung angestoßen.

Nach Durchführung der Aktion kann über 'Zwischenergebnis Umlaufvermögen Übersicht' in die Übersicht verzweigt werden, in der die Eliminierungsbeträge je Produktgruppe dargestellt sind. Über das Kontextmenü kann in die jeweiligen Konsolidierungsbuchungen verzweigt werden.

Eine Besonderheit der Aktion 'Zwischenergebniseliminierung des Umlaufvermögen' ist, dass sie in der Übersicht je IC-Bewegung einzeln angestoßen werden kann. Diese Einzelsatzverarbeitung ist jedoch nur möglich, sofern nicht mit dem Kurseffektkonto gearbeitet wird. Versucht man eine Einzelsatzverarbeitung trotz Eintrag eines Kurseffektkontos (im Konsolidierungsparameter) zu starten, erscheint die Fehlermeldung: 'KEFF-Kto vorhanden, Elim. nicht möglich (GESxxx/GESxxx/Produktgruppe XXX) (KON2228E)' und die Verarbeitung wird abgebrochen.

Das Löschen einzelner IC-Bestände ist mit Ausführung 'Löschen Zwischenerg.Elim.Umlaufverm' möglich.

Die Verarbeitung kann auch über den Automaten gestartet werden. Sofern Daten zur Verarbeitung vorliegen, werden diese je Gesellschaft angezeigt und können aus dem Automaten heraus zur Verarbeitung einzeln oder komplett angestoßen werden. Bereits verarbeitete Gesellschaften, also Gesellschaften, für die die Konsolidierungsverarbeitung bereits angestoßen wurde, werden nicht mehr im Automaten angezeigt.

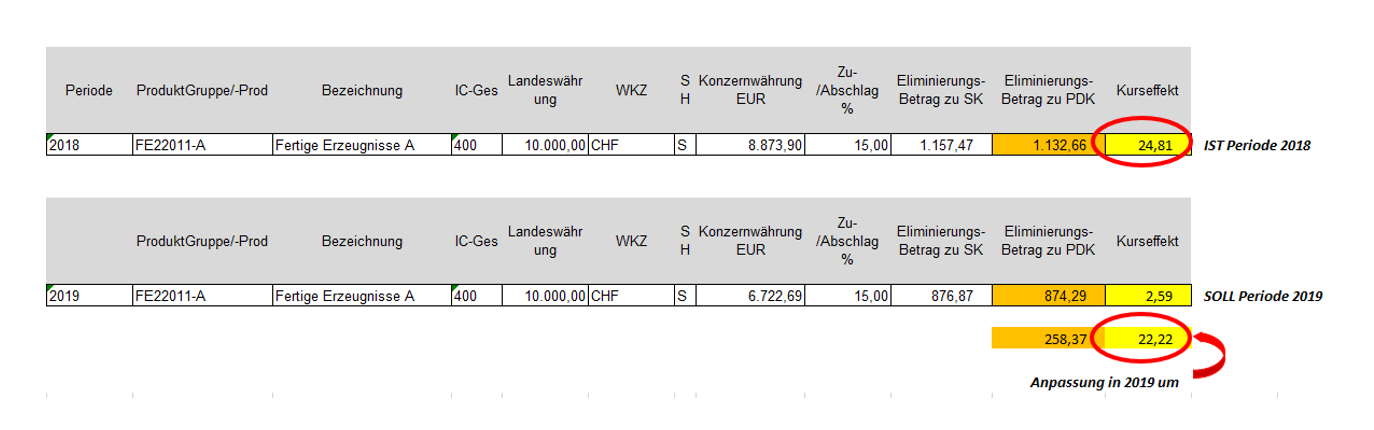

Die Gesellschaft 016 hat von der Gesellschaft 006 das Produkt FE22011-A zu einem Preis von 10.000 CHF gekauft. Die Gesellschaft weiß, der Verkaufspreis ist inklusive 15% Aufschlag. Die 15% entsprechen 1.304,35 CHF (10.000 CHF / 115% * 15). Dieser Betrag muss in Konzernwährung eliminiert werden, die Währungsumrechnungsdifferenz zwischen Periodendurchschnittskurz für GuV-Buchung und Stichtagskurs für Bilanzbuchung soll gebucht werden.(1.304,35 CHF / 1,509875 PDK = 863,88 EUR und 1.304,35 CHF / 1,502100 SK= 868,35 ---> Währungsumrechnungsdifferenz 4,47 EUR)

Folgende Daten sind angelegt:

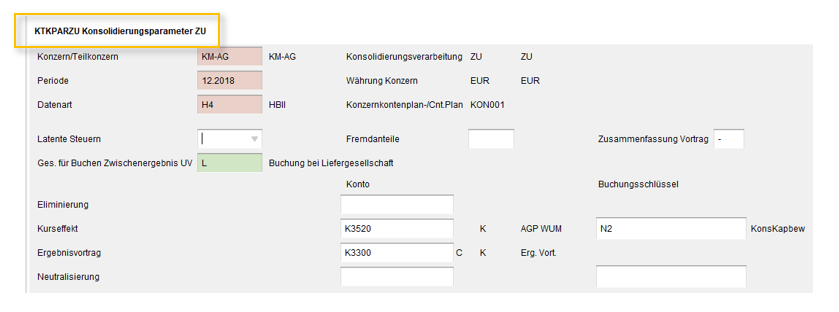

Abbildung : Daten in der KTKPARZU

Im Feld 'Kurseffekt' ist ein Konto hinterlegt, so dass eine Währungsumrechnungsdifferenzberechnung stattfindet (ohne diesen Eintrag würde keine Währungsumrechnungsdifferenzberechnung erfolgen). In diesem Beispiel enthält das Feld 'Eliminierung' keinen Kontoeintrag, da die Buchung auf das Eliminierungskonto über die Produktgruppen gesteuert werden soll. In den Produktdaten ist ein Zu- bzw. Abschlagssatz von 15% hinterlegt, der somit für alle Bewegungen dieser Produktgruppe gilt.

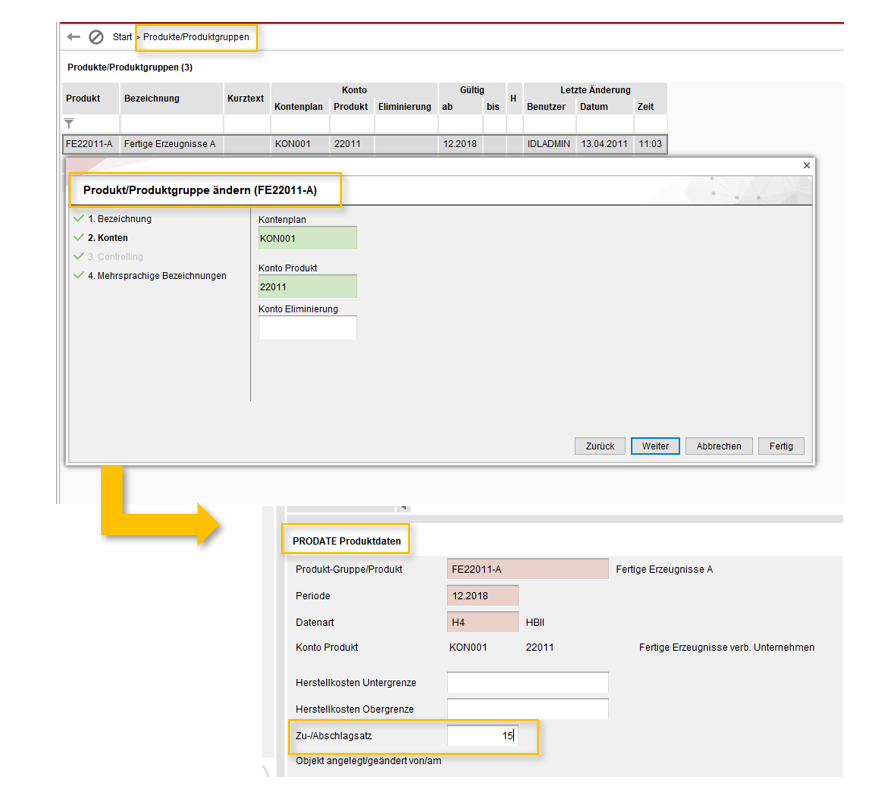

Abbildung : Eintrag des Eliminierungskonto in der Produktgruppe und Eintrag des Zu-bzw. Abschlagsatzes in den Produktdaten

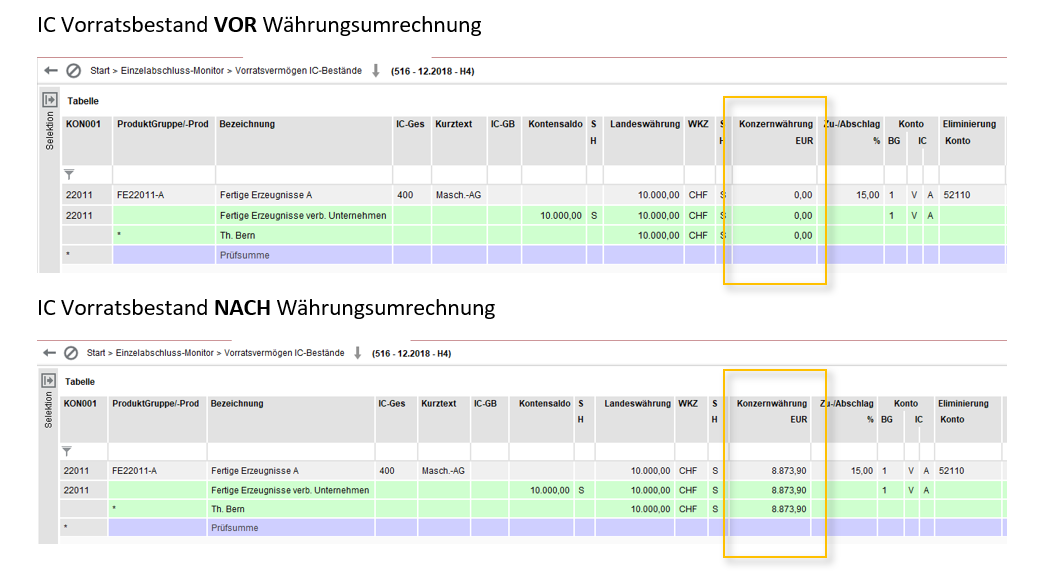

Anschließend ist der IC-Bestand des Vorratsvermögens zu pflegen. Die Währungsumrechnung muss durchgeführt werden.

Abbildung : IC-Bestand des Vorratsvermögen

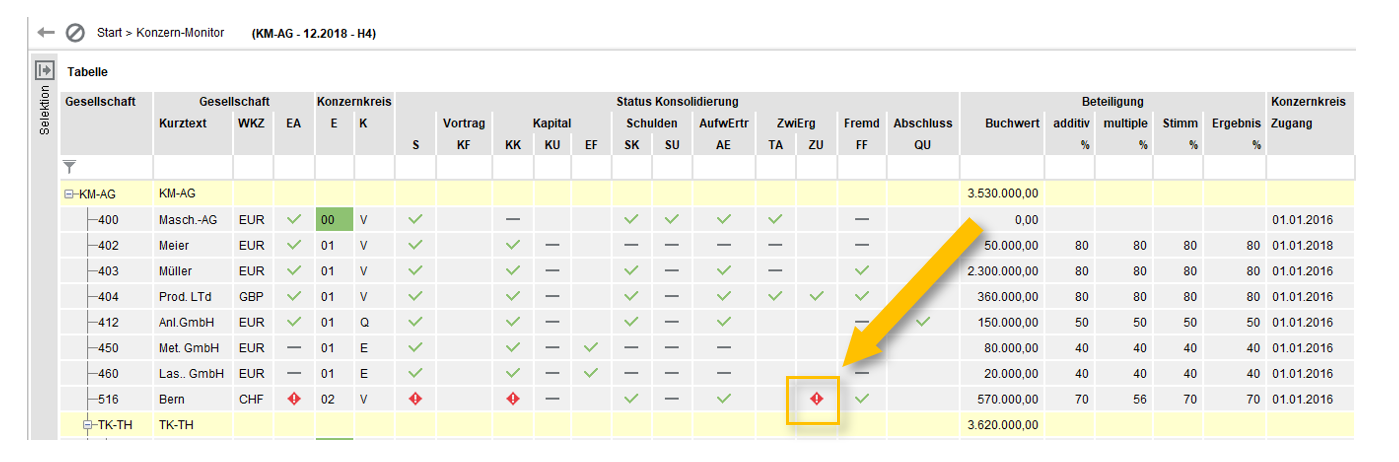

Nach Statusaktualisierung im Konzernmonitor stellt sich der Sachverhalt wie folgt dar:

Im Konzernmonitor (KTKGES) erscheint der 'rote' Status für 'ZU'-Konsolidierung. Das bedeutet, es sind nicht verarbeitete IC-Bestände des Vorratsvermögens vorhanden. Die Verarbeitung muss noch durchgeführt werden.

Abbildung : Verarbeitungs-Status für die 'ZU'-Verarbeitung im Konzernmonitor

Nach Ausführen der Aktion 'Zwischenergebniseliminierung Umlaufvermögen buchen' wechselt der Status in ein grünes Hakensymbol. Das zeigt an, das die Konsolidierungsverarbeitung korrekt durchgeführt wurde. Über das Kontextmenü oder per Doppelklick auf das ZU-Feld der Gesellschaft verzweigt das System in die Übersicht 'Zwischenergebniseliminierung des Umlaufvermögens'. Die Übersicht zeigt die verarbeiteten IC-Bestände der ausgewählten Gesellschaft, den Konzernwährungswert, Zu-/Abschlagssatz und den ermittelten Abschlag in Konzernwährung.

Abbildung : Übersicht Zwischenergebniseliminierung Umlaufvermögen

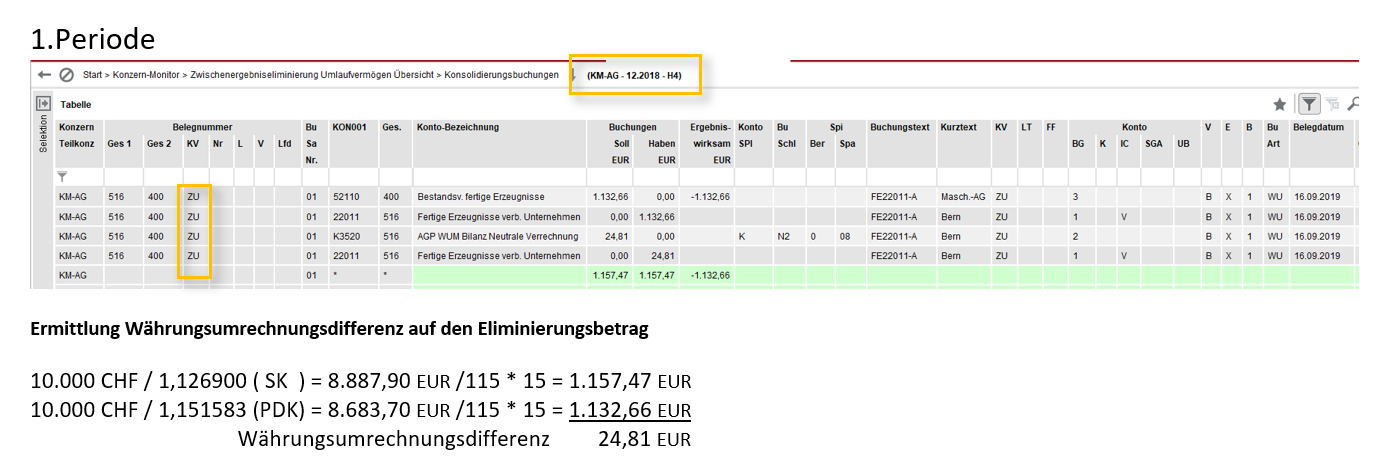

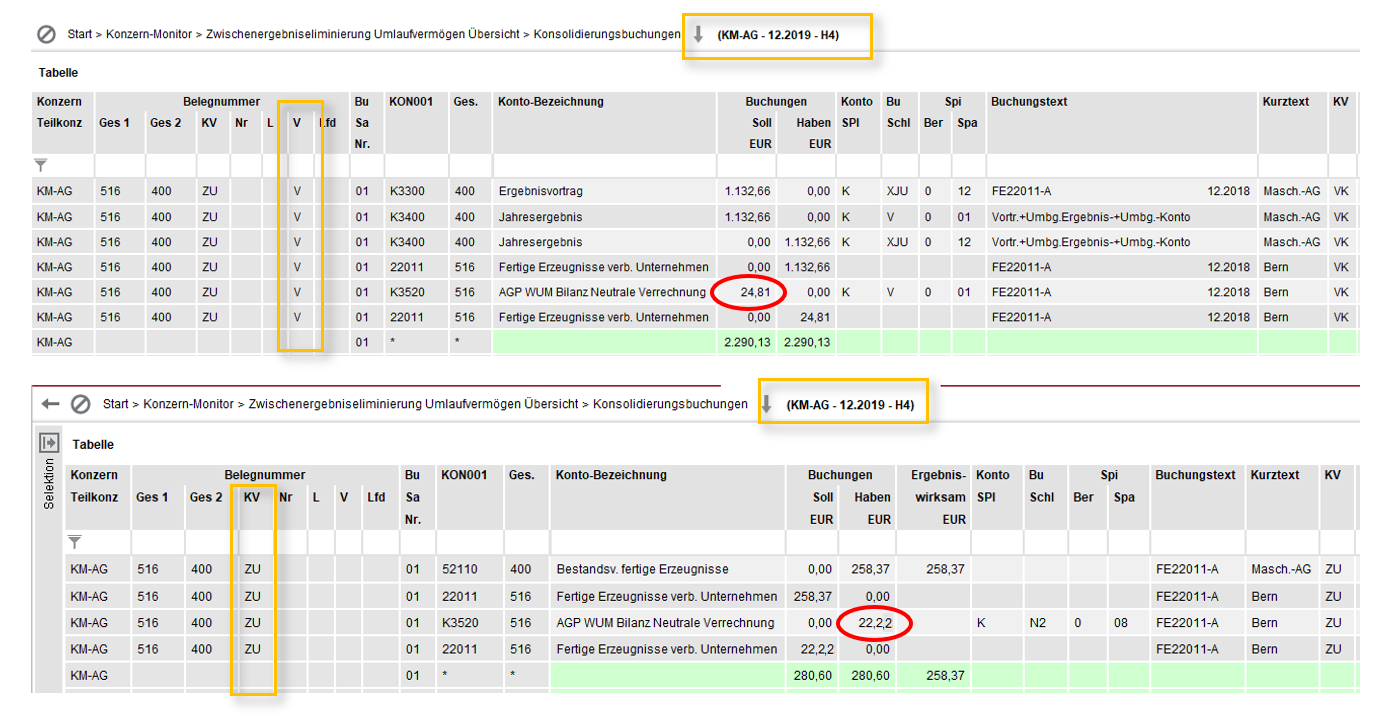

Über das Kontextmenü kann direkt in die Konsolidierungsbuchung verzweigt werden:

Abbildung : ZU-Beleg und Kurseffektberechnung

Der Zu-Abschlags%-Wert wird aus den Produktdaten für diese Produktgruppe ermittelt. Die Buchung des Eliminierungsbetrages erfolgt zum Periodendurchschnittskurs auf dem Eliminierungskonto aus der Produktgruppe. Der resultierende Kurseffekt (Periodendurchschnittskurs vs. Stichtagskurs) wird auf das im Konsolidierungsparameter 'ZU' hinterlegte Konto gebucht. Der Eliminierungsbetrag zum Stichtagskurs wird gegen das in den Produktgruppen eingetragene Bestandskonto gebucht.

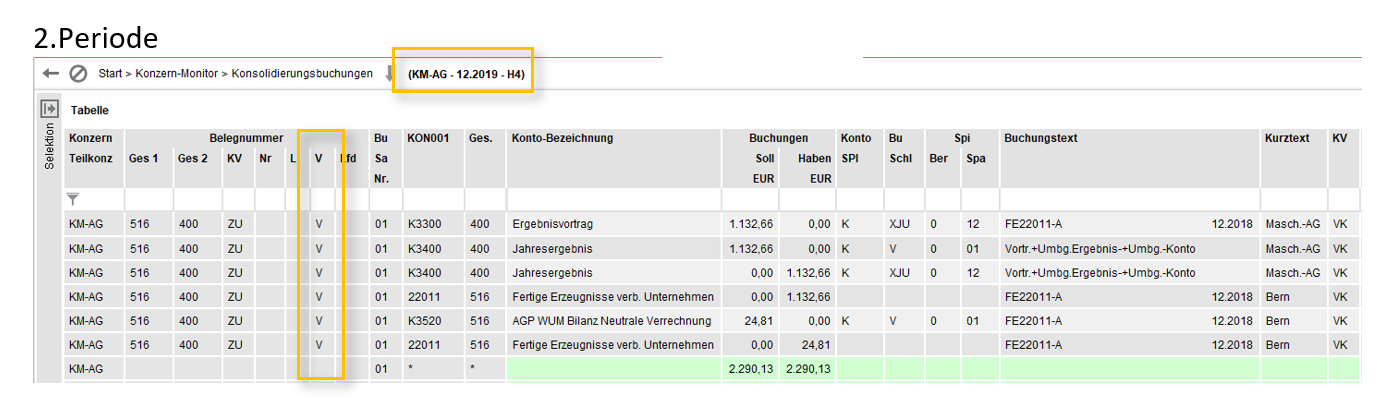

Der ZU-Beleg wird über den Konzernvortrag vorgetragen. Da es sich im Beispiel um eine Berechnung mit Kurseffekten handelt, und die automatische Buchungsart 'WU' (wiederkehrend mit Umbuchung) vorgegeben ist, werden die erfolgswirksamen Buchungen gegen das Ergebnisvortragskonto gebucht. Der Sachverhalt ist damit 1:1 in die Folgeperiode übertragen worden.

Abbildung : Vortragsbeleg

Wenn keine IC-Bestände des Vorratsvermögens in der Folgeperiode mehr vorhanden sind: Wenn in der neuen Periode keine IC-Bestände des Vorratsvermögens vorliegen, muss der Inhalt des Vortragsbeleges zurückgedreht werden. Dies geschieht, in dem die Aktion 'Zwischenergebniseliminierung Umlaufvermögen' noch einmal angestoßen wird. Ein 'roter' Status im Konzernmonitor visualisiert die Notwendigkeit der Durchführung der Aktion 'Zwischenergebniseliminierung Umlaufvermögen'. Es wird ein neuer ZU-Beleg erstellt, der den Vortragsbeleg zurückdreht. Die vorgetragene Bestandsveränderung wird neutralisiert.

Abbildung : ZU-Beleg in Folgeperiode, wenn keine IC-Bestände des Vorratsvermögens vorhanden sind

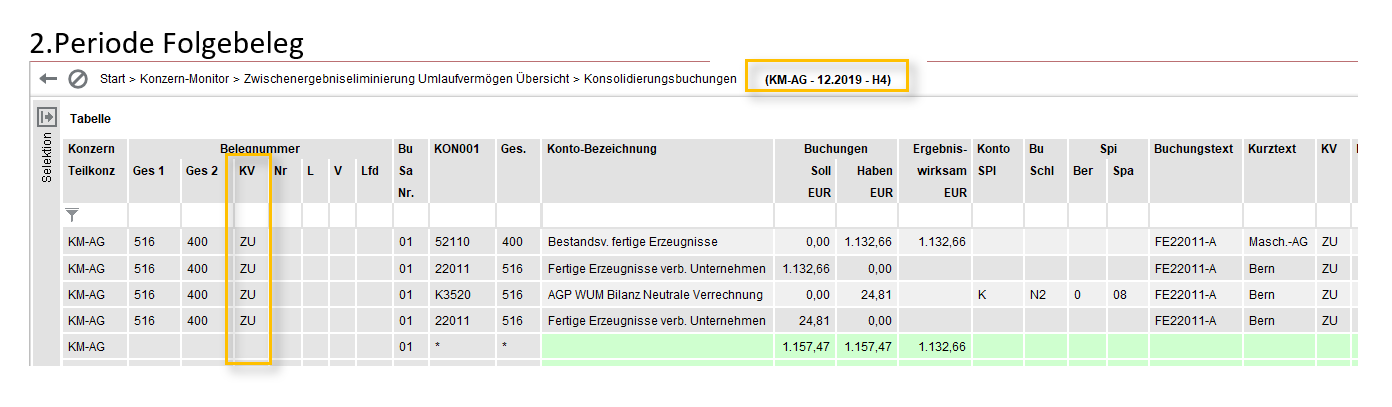

Wenn sich der IC-Bestand des Vorratsvermögens in der Folgeperiode nicht verändert hat: Wenn der IC-Bestand des Vorratsvermögens unverändert in der Folgeperiode steht, so hat sich hinsichtlich der Eliminierungsbuchung nichts getan. Die Vortragsbuchung zeigt genau diesen Sachverhalt. Lediglich der Kurseffekt auf diese Buchung muss neu ermittelt werden. Der Status im Konzernmonitor wird 'rot' und die Aktion 'Zwischenergebniseliminierung Umlaufvermögen' muss angestoßen werden. Es wird ein neuer ZU-Beleg erstellt. Der Kurseffekt des Vortrag-Beleges und der Kurseffekt des ZU-Beleges zusammen ergeben den aktuellen Kurseffekt auf die Eliminierungsbuchung. Der Beleg sieht dann wie folgt aus:

Abbildung : ZU-Beleg in der Folgeperiode

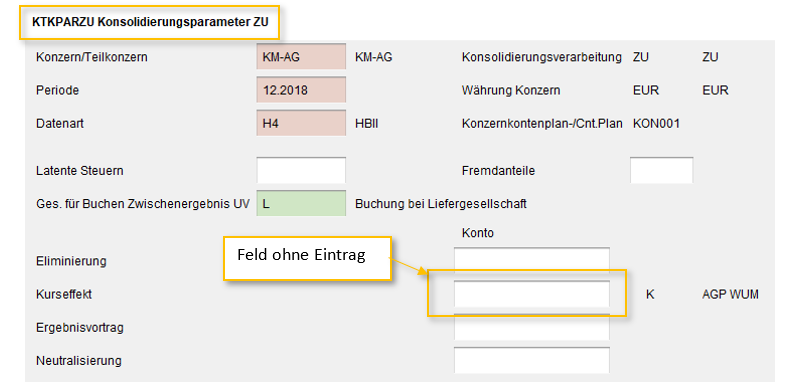

Sollen auf den Eliminierungsbetrag keine Kurseffekte berechnet werden, so darf in der KTKPAR-ZU kein Kurseffektkonto eingetragen sein.

Abbildung : KTKPAR-ZU ohne Eintrag Kurseffekt-Konto

Die Verarbeitung erfolgt analog der Berechnung des Eliminierungsbetrages mit Kurseffekten.

Hinsichtlich des Vortrages und der Berechnung in der Folgeperiode ergeben sich Abweichungen zum Verfahren mit Kurseffekten, die hier verdeutlicht werden sollen.

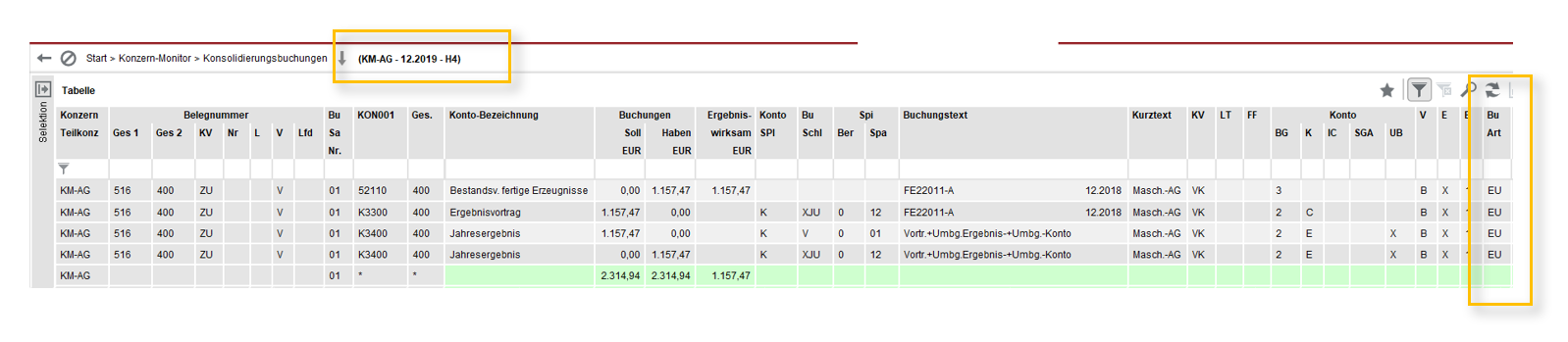

ZU-Belege ohne Berechnung der Kurseffekte erhalten automatisch die Buchungsart 'WX', d.h. Bilanzbuchungen werden gar nicht vorgetragen, GuV-Buchungen werden seitenverkehrt in die Folgeperiode geschrieben und gegen das Ergebnisvortragskonto gebucht, da die Aktion 'Zwischenergebniseliminierung Umlaufvermögen' in der Folgeperiode erneut den gesamten (kumulierten) Zwischengewinn eliminiert.

Abbildung : ZU-Beleg ohne Kurseffektberechnung

Der durch den Vortrag entstehende Vortrags-Beleg neutralisiert den Zwischengewinn der Vorperiode. Die Eliminierung des Zwischengewinnes der Folgeperiode wird somit komplett neu berechnet. Bei Vorliegen eines IC-Bestandes des Vorratsvermögens in der neuen Periode löst einen komplett neue Berechnung in einem neuen ZU-Beleg aus.

Abbildung : Vortrag-Beleg in der Folgeperiode ohne Kurseffektberechnung und neuer ZU-Beleg auf Grund eines IC-Bestandes des Vorratsvermögens in der neuen Periode