Seit dem Release IDL.KONSIS 2016.0 ist es möglich, latente Steuern auf Gesellschaftskontenplanebene zu berechnen.

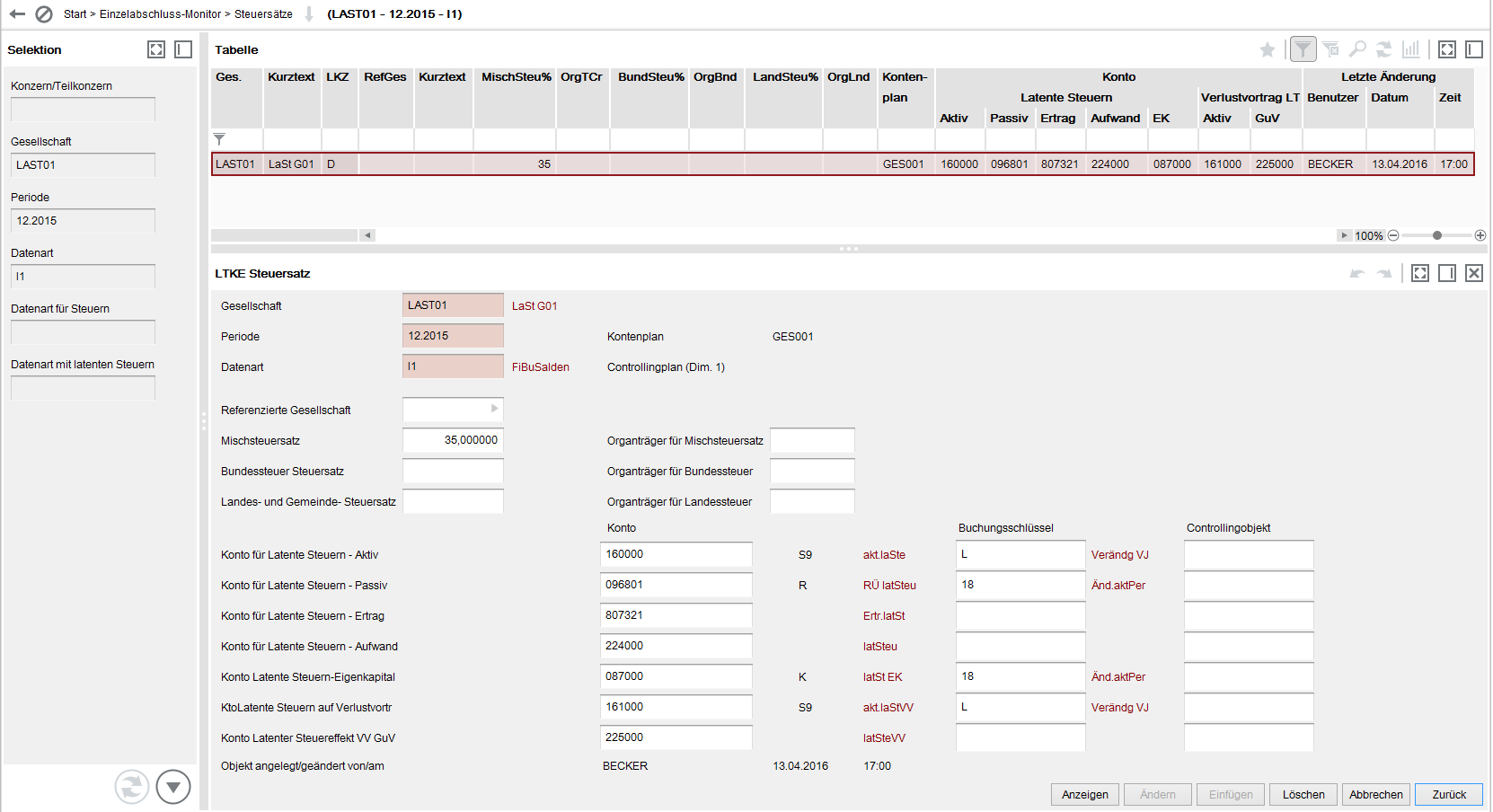

Voraussetzung für die automatische Berechnung der latenten Steuer ist die Pflege des LTK-Satzes auf Gesellschaftskontenplanebene. Die Anwendung können Sie mit dem Kurzwort LTK aufrufen. Ebenso erreichen Sie die Anwendung über das Kontextmenü im Einzelabschlussmonitor.

Dann kann man die Differenz zwischen diesen beiden Datenarten automatisch berechnen lassen und auf die Differenzbuchungen latente Steuer berechnen.

Beispiel:

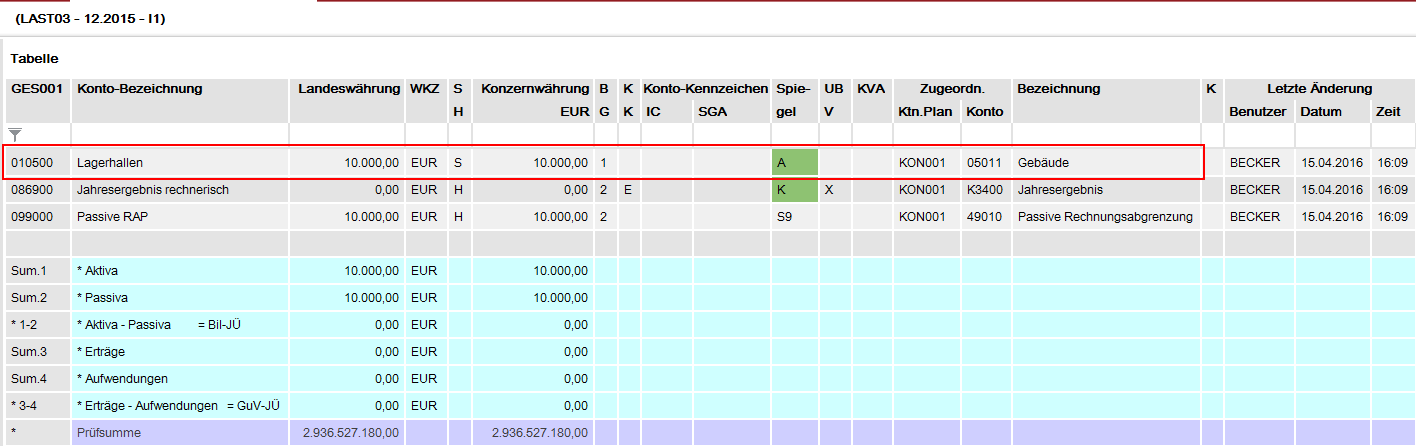

Kontensalden auf Datenart I1:

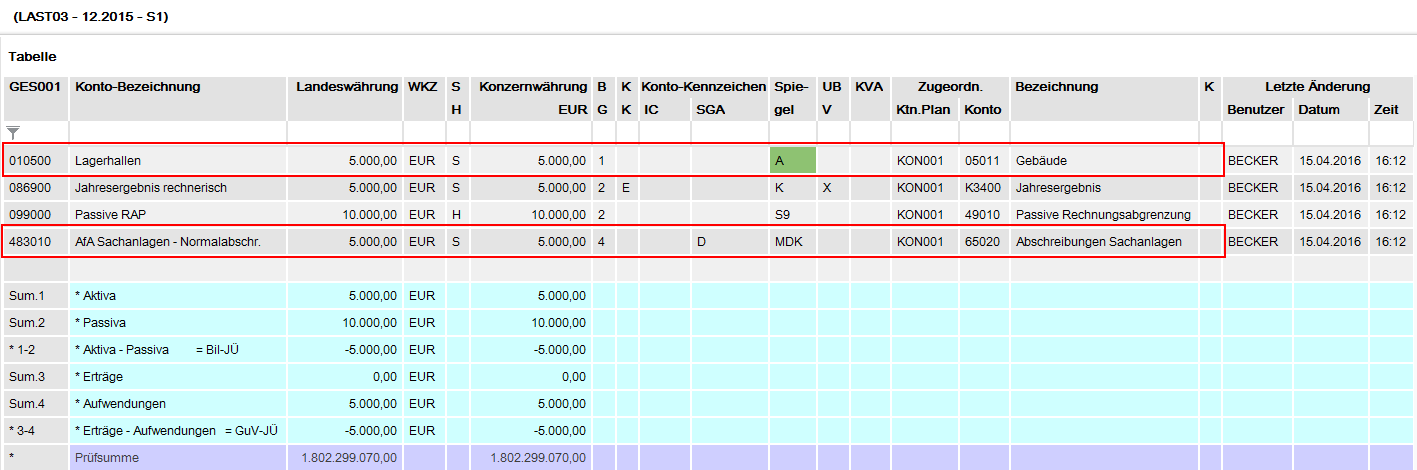

Kontensalden auf Datenart S1:

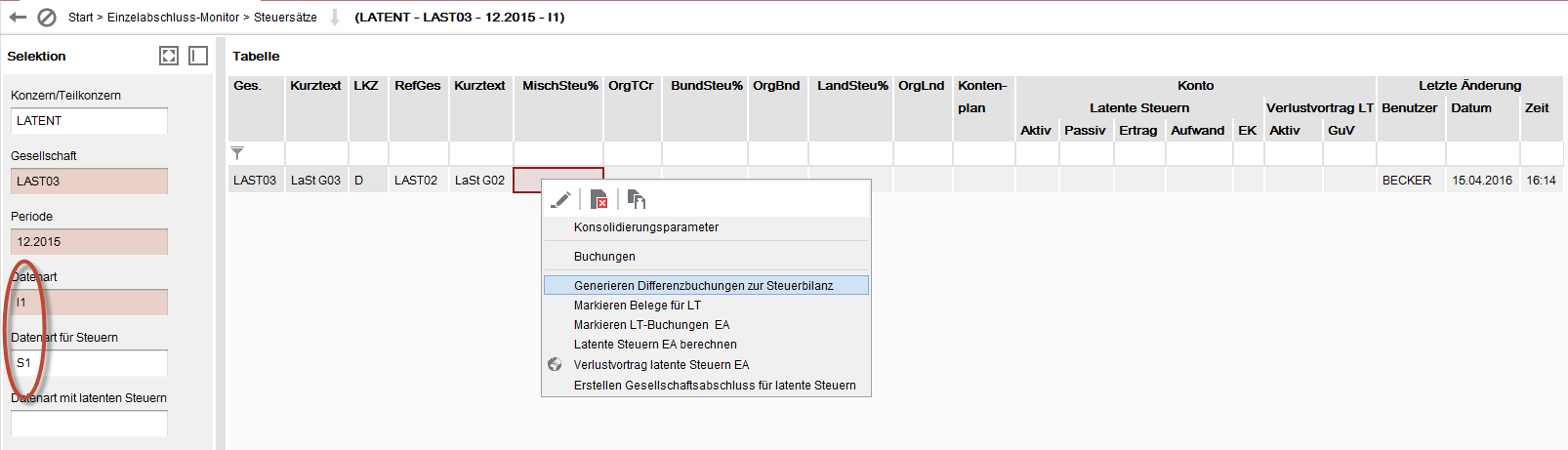

Es muss die Anwendung LTK aufgerufen und die entsprechene Gesellschaft markiert werden. Im Selektionsbereich muss die Datenart (hier I1) und die Datenart für Steuern (hier S1) erfasst werden:

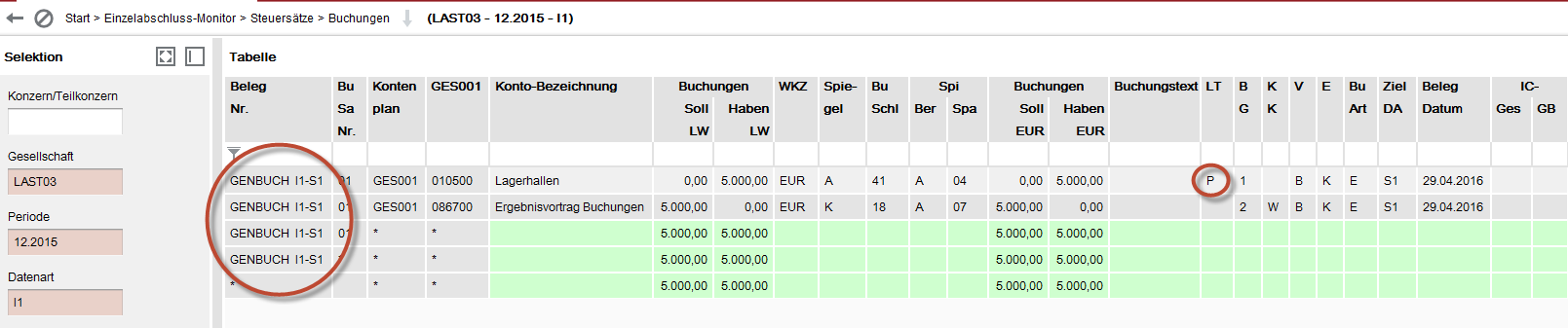

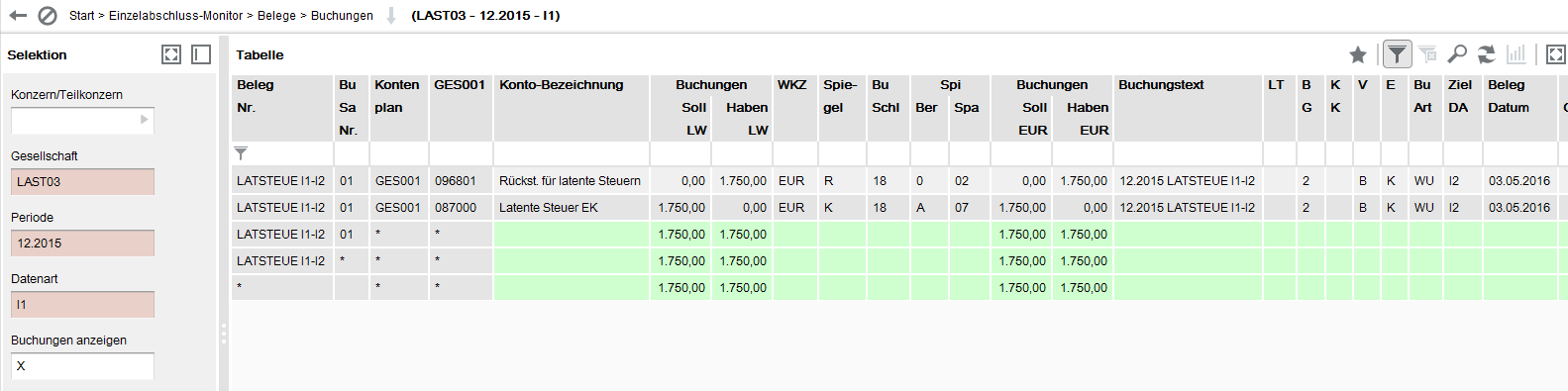

Es wird folgende Buchung erzeugt:

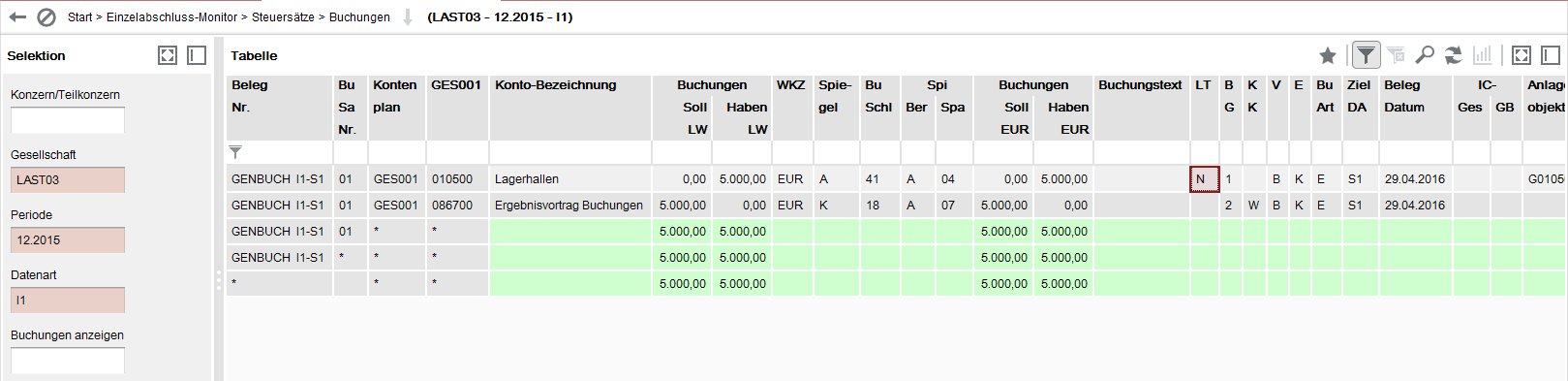

Die Differenzen in der Bilanz werden gebucht, als Gegenkonto dient der Ergebnisvortrag. Die Differenzen werden zunächst mit dem LT-Kennzeichen ?P" = permanent eingestellt. Bei dieser Einstellung werden keine latenten Steuern berechnet. (s.o.) Das Kennzeichen muss vom Anwender ggf. abgeändert werden, z.B. auf ?N":

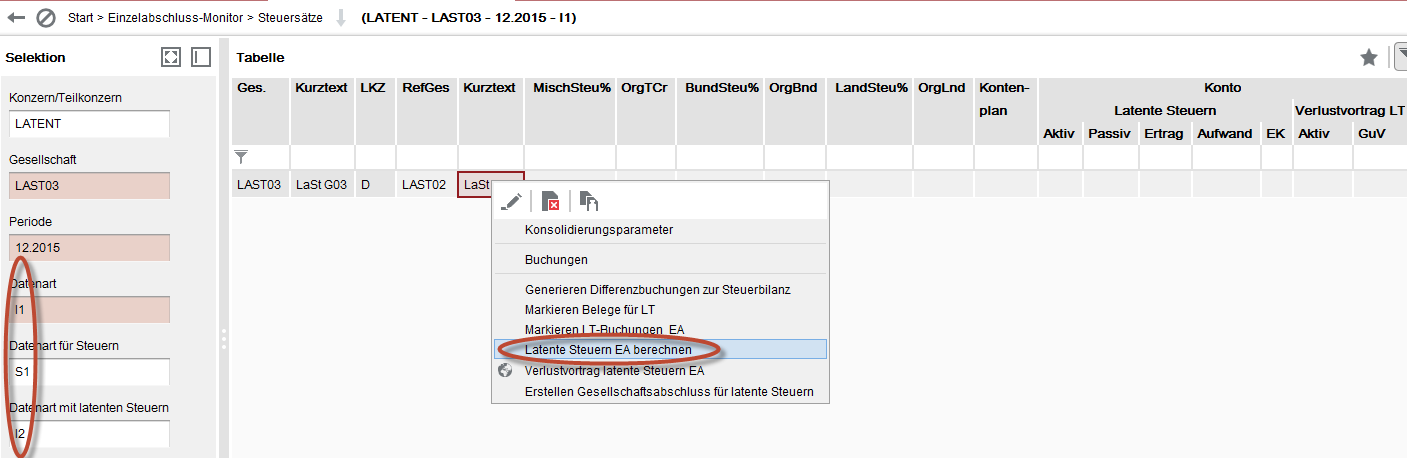

Die Berechnung der latenten Steuer starten Sie dann aus der Anwendung LTK heraus. Hierfür ist der entsprechende latente Steuerkopfsatz der Gesellschaft zu markieren. Ebenfalls muss im Selektionsbereich die Zieldatenart erfasst werden:

Dabei erhält der Beleg der latenten Steuer die Zieldatenart I2:

Folgende Buchung wird vom System erzeugt:

Folgende LT-Kennzeichen können in einer Einzelabschlussbuchung gesetzt werden:

Die Kennzeichnung eines Belegs zur Berechnung latenter Steuern kann auch erfolgen, ohne dass der Beleg ergebnis- oder kapitalwirksam ist. Insbesondere kann ein Beleg auch bereits beim Erfassen derart gekennzeichnet werden. Neu erfasste Buchungen auf GuV- oder Kapitalkonten werden dann ggf. automatisch mit diesem Kennzeichen versehen. Dasselbe gilt für automatisch erstellte Buchungen (z.B. Abschreibungen). Ist diese automatische Vergabe ausnahmsweise nicht erwünscht, muss sie anschließend manuell revidiert werden.

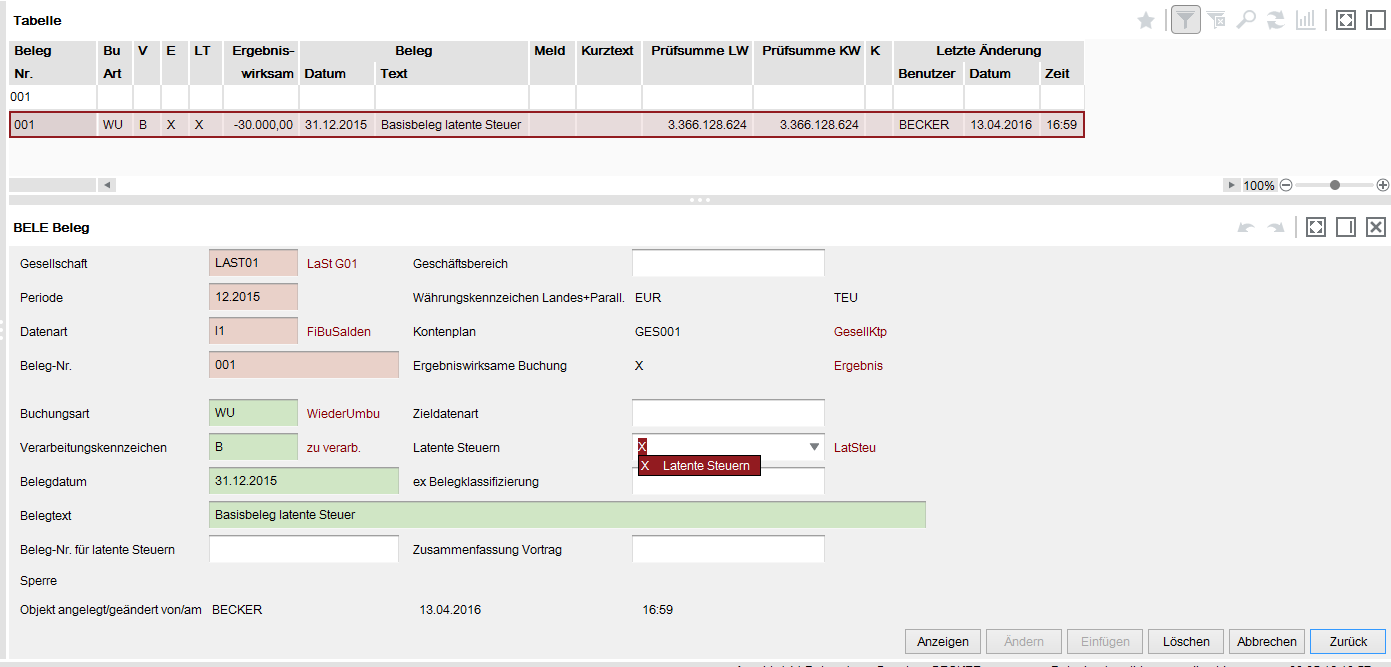

Der Beleg (BELE) im Einzelabschluss muss entsprechend markiert werden:

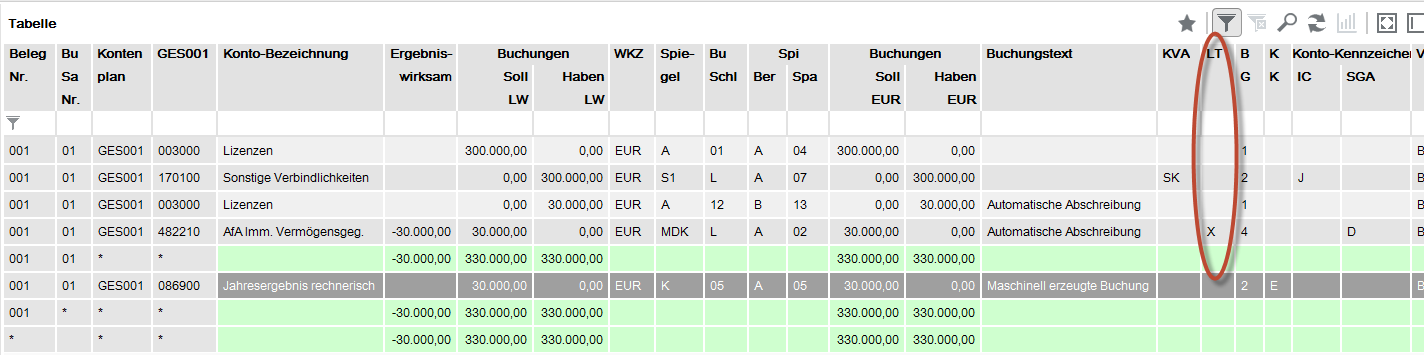

Es erfolgt eine automatische Markierung der ergebniswirksamen Buchungszeilen:

Die Berechnung der latenten Steuer kann aus dem EA-Monitor oder der Anwendung LTK gestartet werden. Folgende Buchung wird eingestellt:

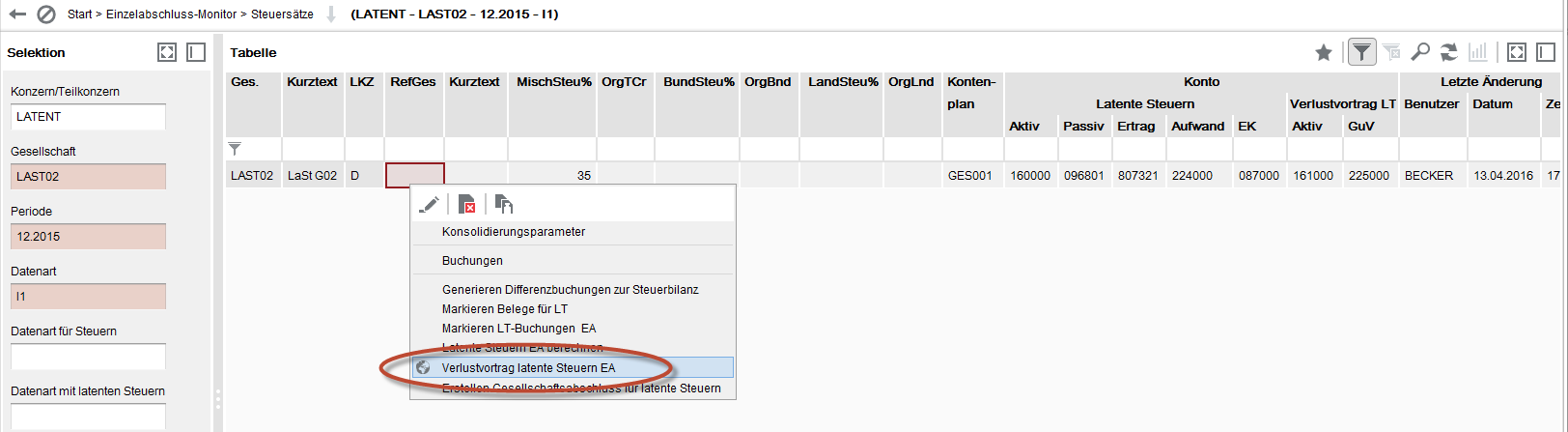

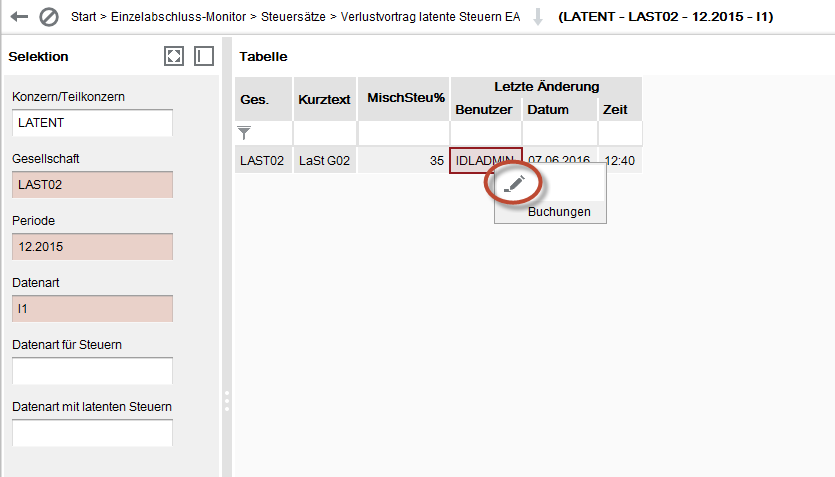

Es ist möglich, latente Steuern auf Verlustvorträge berechnen zu lassen. Die Anwendung erreichen Sie aus der Anwendung LTK heraus:

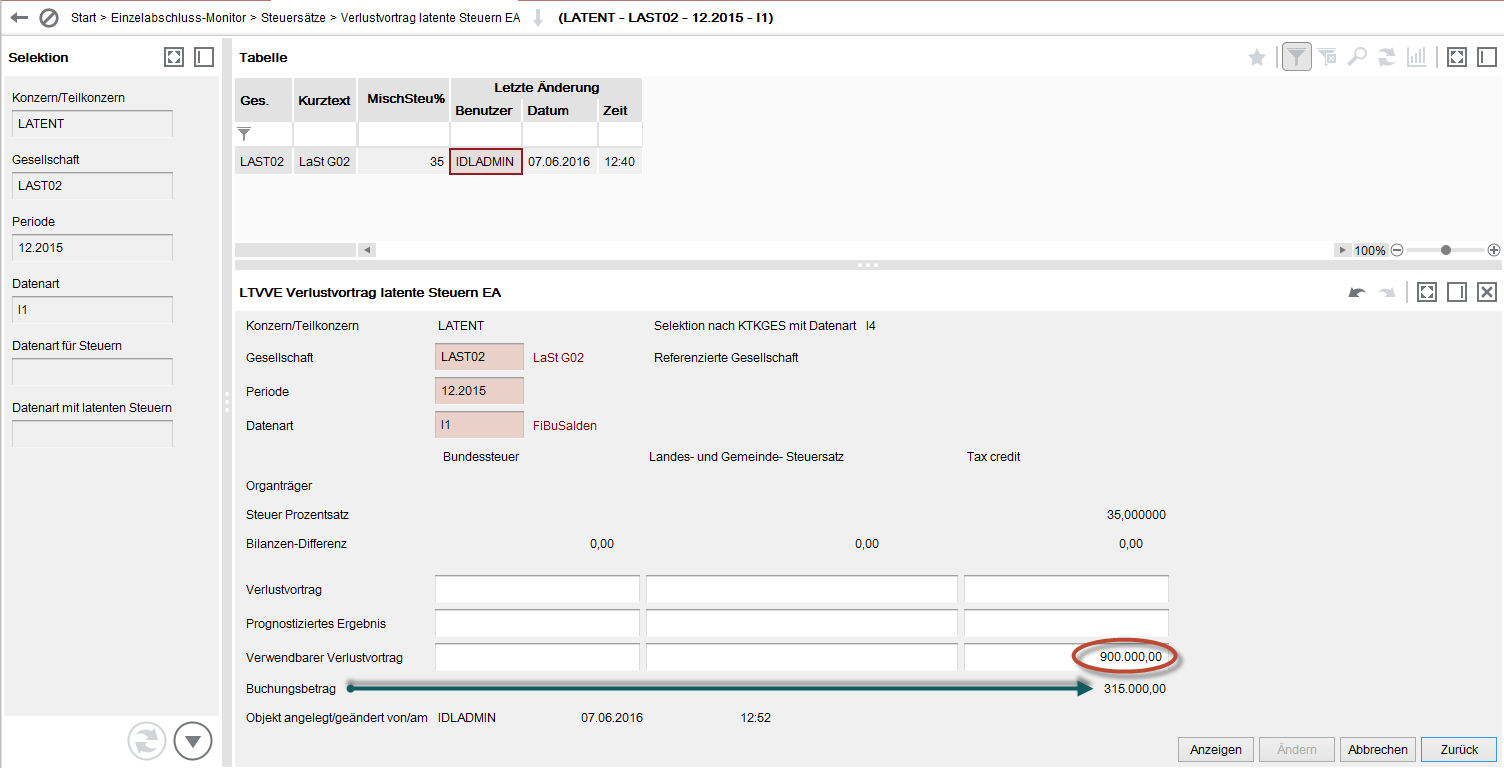

Voraussetzung ist, dass bereits ein LTK-Satz in der Anwendung LTK angelegt wurde. Dieser muss mindestens einen Steuersatz oder eine Referenzgesellschaft enthalten. In der Anwendung LTVVE kann ein entsprechender Betrag erfasst werden:

(Achtung: Nur Einträge in dem markierten Feld führen zu einer Buchung, in allen anderen Feldern können Sie ?statistische Beträge" erfassen)

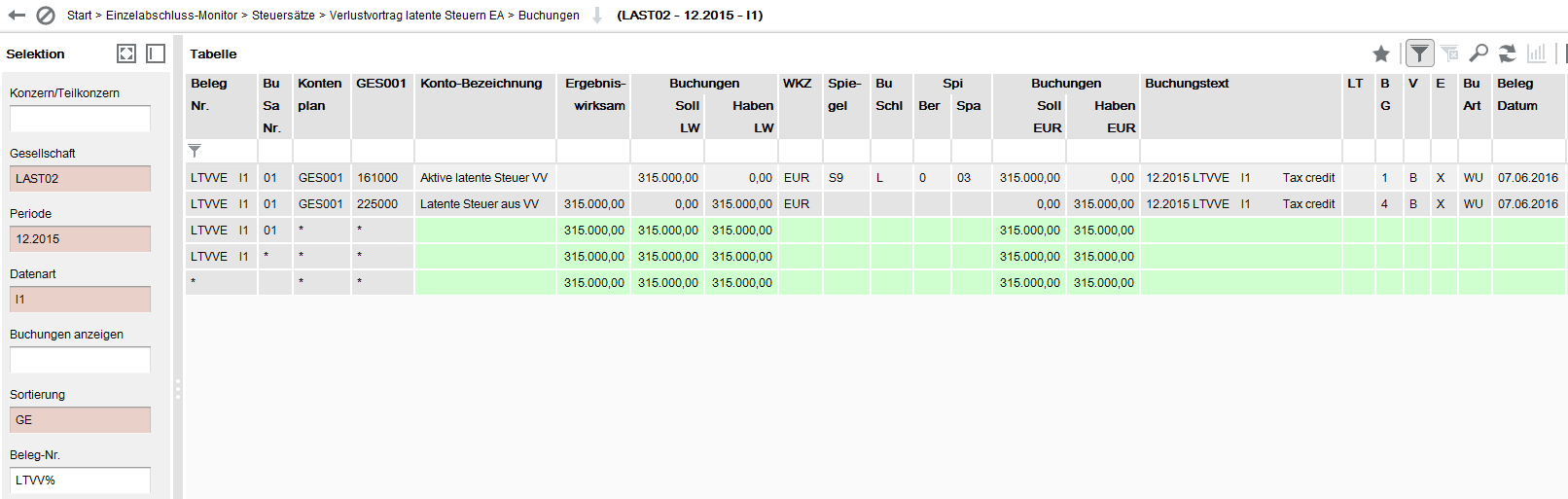

Folgende Buchung wird erzeugt:

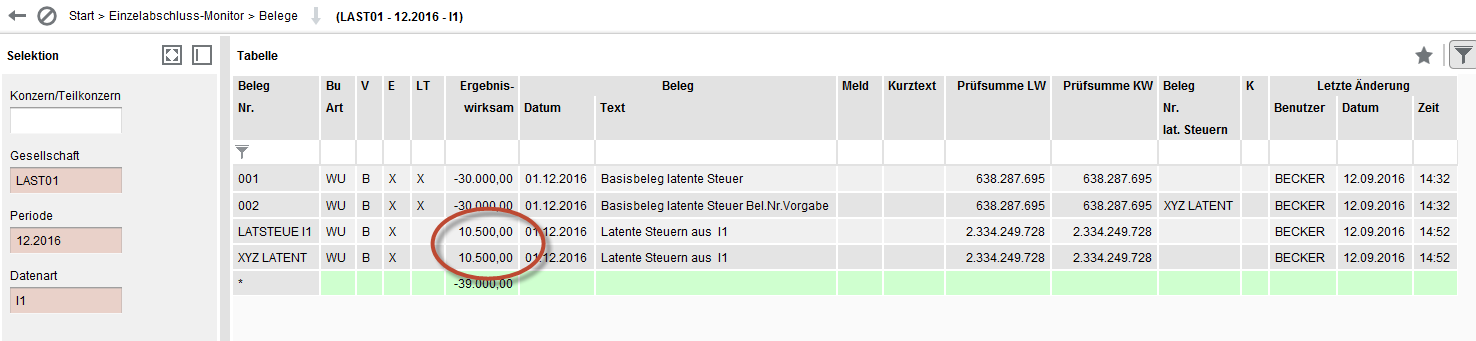

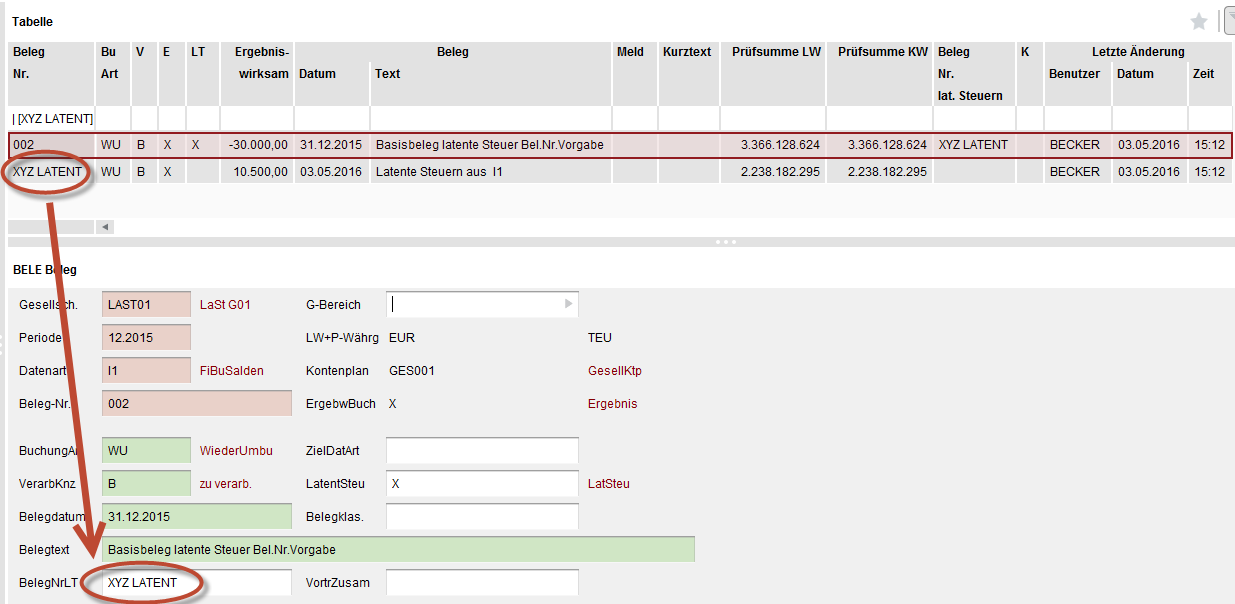

Es besteht die Möglichkeit, die Buchung der latenten Steuer in einen separaten individuellen Beleg zu steuern. Dafür muss zunächst die entsprechende Belegnummer in dem Quell-Belegkopf hinterlegt werden:

Ebenfalls besteht die Möglichkeit, die Buchung der latenten Steuer in den Quellbeleg mit hinein zu steuern.

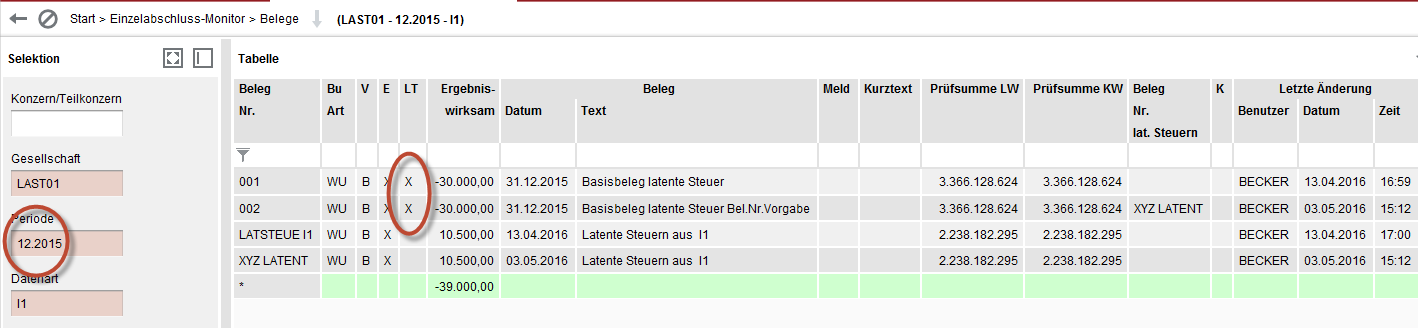

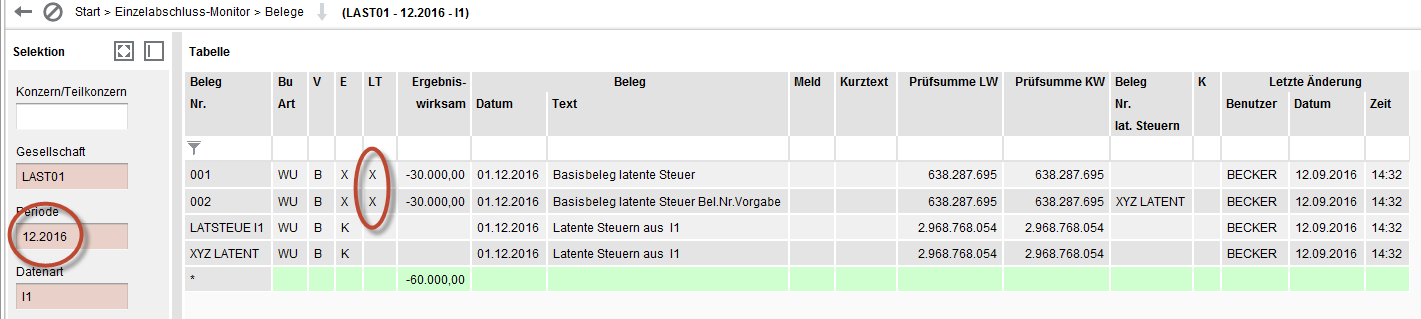

Wenn Belege, die im Vorjahr bereits mit einem LT Kennzeichen versehen wurden, im aktuellen Jahr wieder ergebniswirksam sind, wird das LT Kennzeichen durch den Vortrag in der aktuellen Periode erneut eingestellt.

Die Belege werden wie folgt in die folgende Periode vorgetragen:

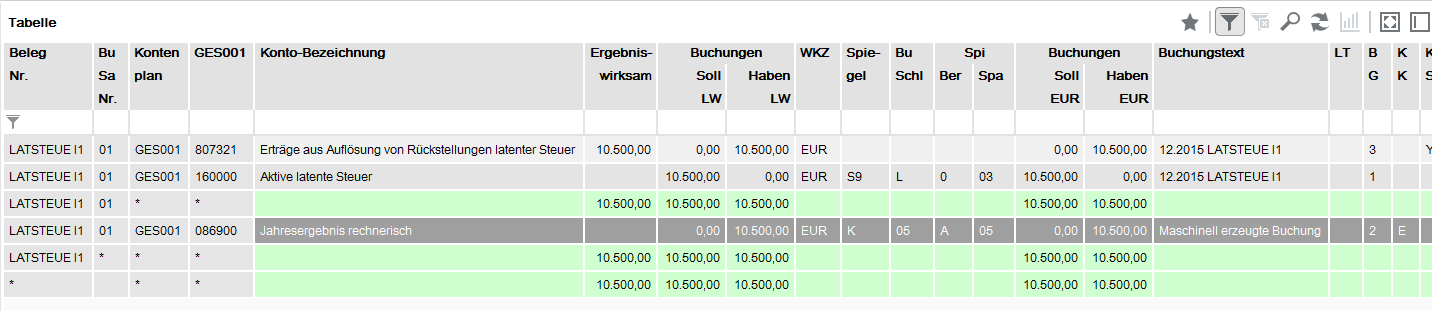

Nach der Durchführung der latenten Steuerberechnung werden die Beträge gebucht: