Voraussetzung für eine automatische Berechnung der latenten Steuern im Konzern ist das Vorhandensein eines Konsolidierungsparameters LT (KTKPARLT). Ohne einen KTKPARLT gibt es keinen entsprechenden Status im Konzernmonitor.

In der Anwendung KTKPAR muss pro Teilkonzern, Periode und Datenart ein Konsolidierungsparameter (LT) angelegt werden. Die Definition muss nur einmalig erfolgen, in den Folgejahren wird der Parameter im Rahmen des Konzernvortrages mit vorgetragen.

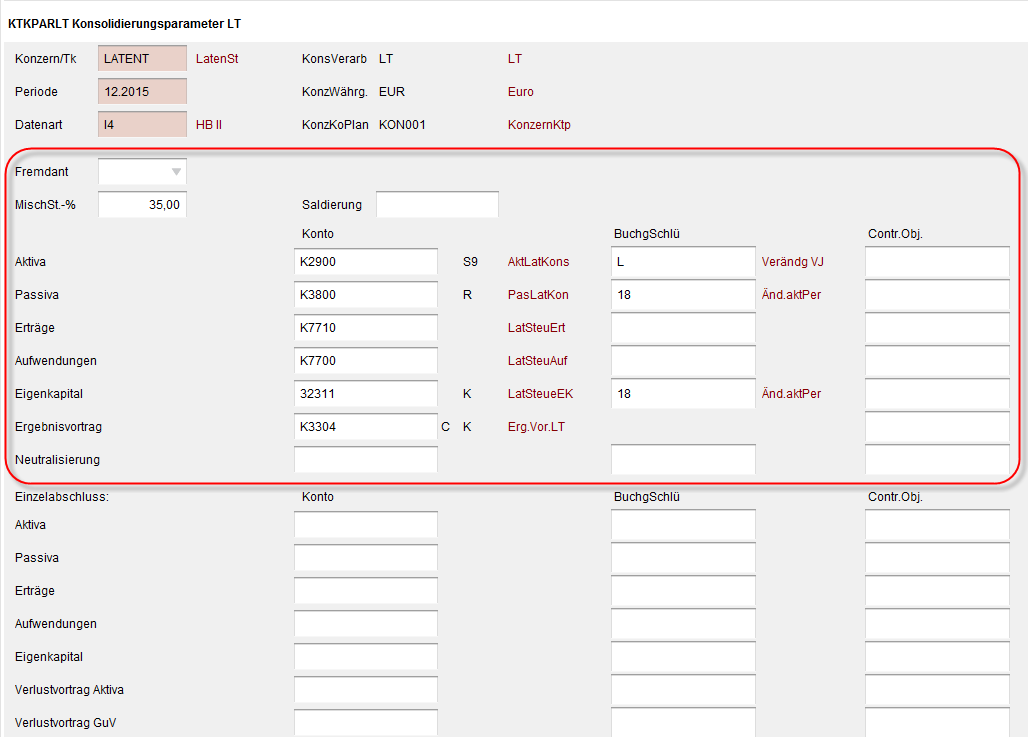

Für die Berechnung der latenten Steuer im Konzernabschluss sind nur die Konten im oberen, rot markierten Bereich des Einzelsatzes KTKPARLT maßgeblich.

Zunächst kann angegeben werden, ob auf latente Steuerbelege Fremdanteile gerechnet werden sollen. Darüber hinaus ist der Steuersatz in Prozent zu hinterlegen, mit dem die Steuer berechnet werden soll. Mit dem Saldierungskennzeichen kann eingestellt werden (Kennzeichen X gesetzt), dass pro Ursprungsbeleg, Gesellschaft und Geschäftsbereich nur ein Buchungspaar mit dem saldierten Soll-/Habenwert erstellt wird.

Weiterhin sind die GuV- und Bilanzkonten jeweils für die aktive und passive latente Steuer zu hinterlegen. Wenn das optionale Konto 'Eigenkapital' angegeben ist, werden nicht nur für Konsolidierungsbuchungen der GuV (Konten mit Bilanz/GuV-Kennzeichen 3 für Erträge und 4 für Aufwendungen), sondern auch für Konsolidierungsbuchungen des Kapitals (Konten mit Kontenspiegel vom Spiegeltyp K für Kapital) latente Steuern gebucht.

Außerdem kann ein eigenes Ergebnisvortragskonto eingetragen werden, auf welches in der Folgeperiode vorgetragen werden soll.

Es besteht auch hier die Möglichkeit, ggf. ein Neutralisierungskonto zu hinterlegen.

Der untere Bereich im Konsolidierungsparameter dient als "Rückfallebene" für die Berechnung der latenten Steuer im Einzelabschluss auf einer Konzerndatenart. Sind im Einzelabschluss keine Daten in der Anwendung LTK auf der entsprechenden Konzerndatenart und Periode hinterlegt, dann wird auf die Eingaben im Konsolidierungsparameter zurückgegriffen (ggf. über die Ermittlung der Datenart Konzernstruktur).

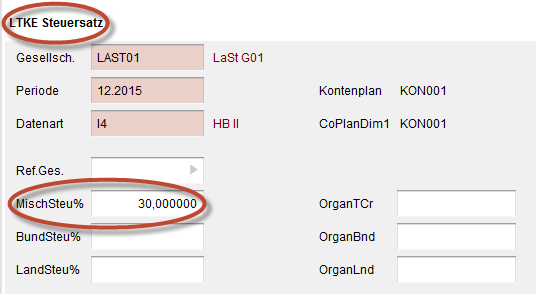

Es gibt zwei Möglichkeiten, Steuersätze zu hinterlegen:

Im Konsolidierungsparameter für latente Steuern kann ein konzerneinheitlicher Konzern-Mischsteuersatz angegeben werden, der für alle Konzerngesellschaften und alle Konsolidierungsverarbeitungen des Konzerns verwendet wird.

Soll die Steuer für bestimmte Gesellschaften, z.B. ausländische, mit einem vom Konzernsteuersatz abweichenden Prozentsatz berechnet werden, können diese Steuersätze in der Anwendung Latente Steuern Kopfsätze (LTK) hinterlegt werden. Wenn ein abweichender Misch-Steuersatz hinterlegt ist, wird dieser vorranging vor dem Steuersatz im Konsolidierungsparameter verwendet.

Die Berechnung der latenten Steuer erfolgt ab dem Release IDL.KONSIS 2016.1 auf Grundlage der Schlüsselung in den jeweiligen Konsolidierungsparametern. In folgenden Konsolidierungsparametern kann ein Eintrag für die Aktivierung Latenter Steuern erfolgen:

Bei gesetztem Schalter 'Latente Steuern' im Konsolidierungsparameter werden für alle Konsolidierungsbuchungen der GuV (Konten mit Bilanz/GuV-Kennzeichen 3 für Erträge und 4 für Aufwendungen) und des Kapitals (Konten mit Kontenspiegel vom Spiegeltyp K für Kapital, wenn das entsprechende Konto im Parameter erfasst wurde) Kennzeichen für die latente Steuerberechnung eingestellt.

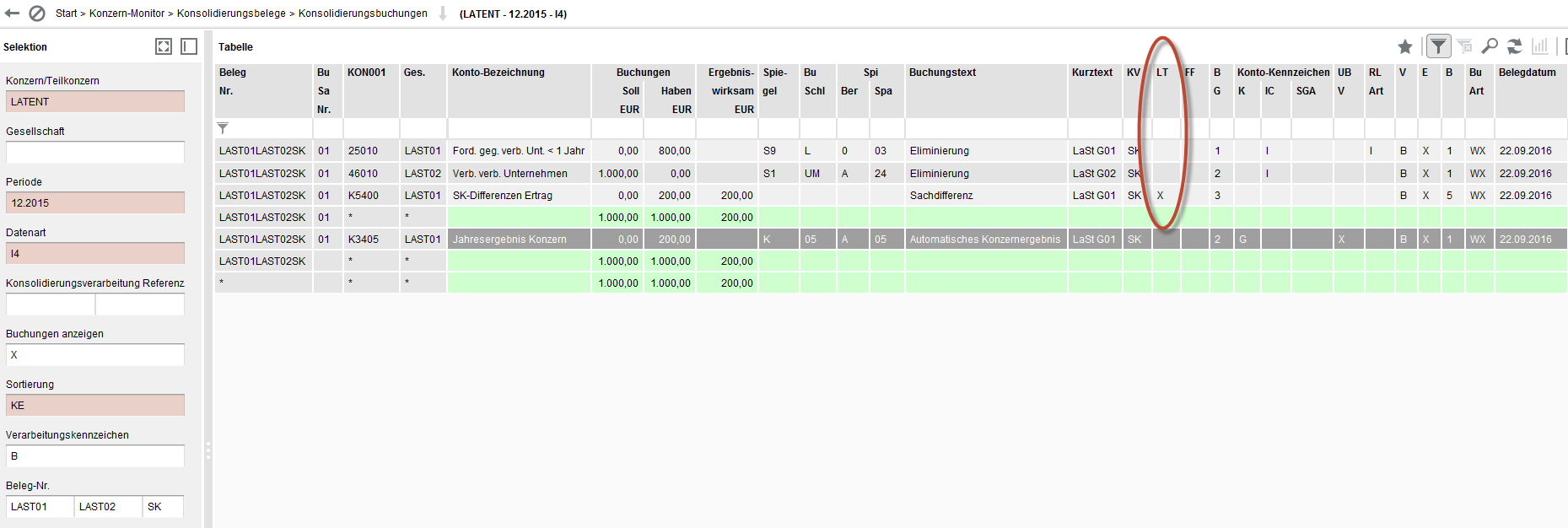

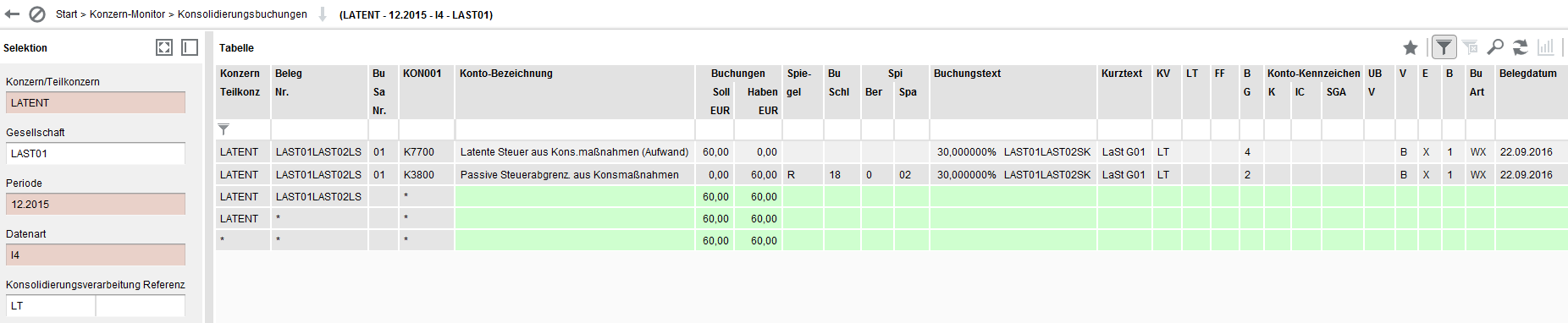

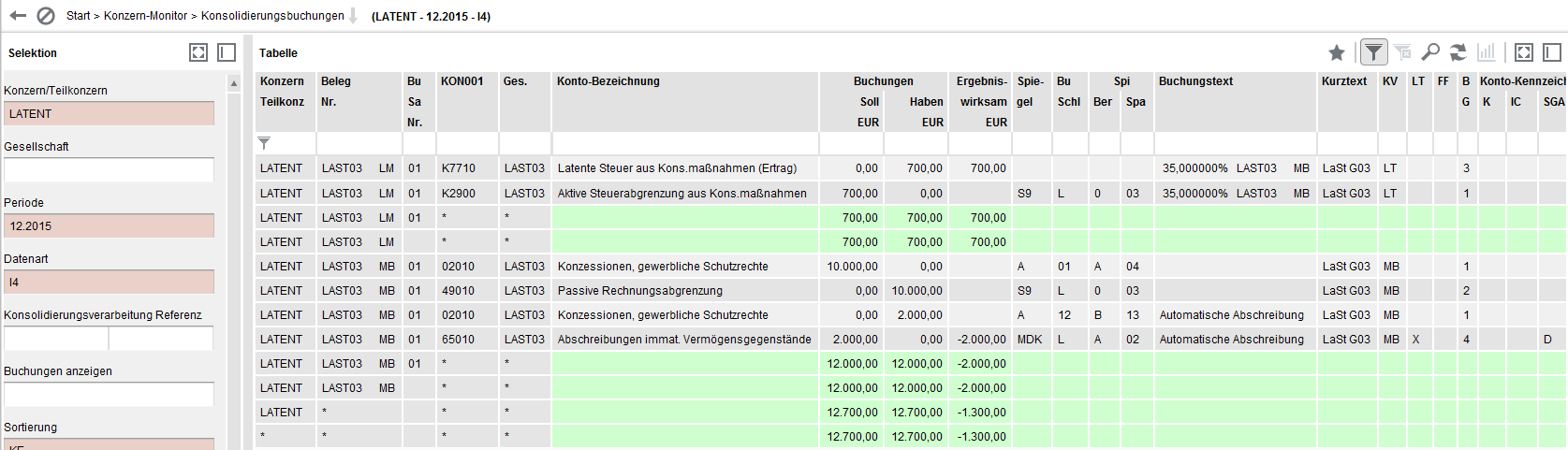

Beispiel Schuldenkonsolidierung:

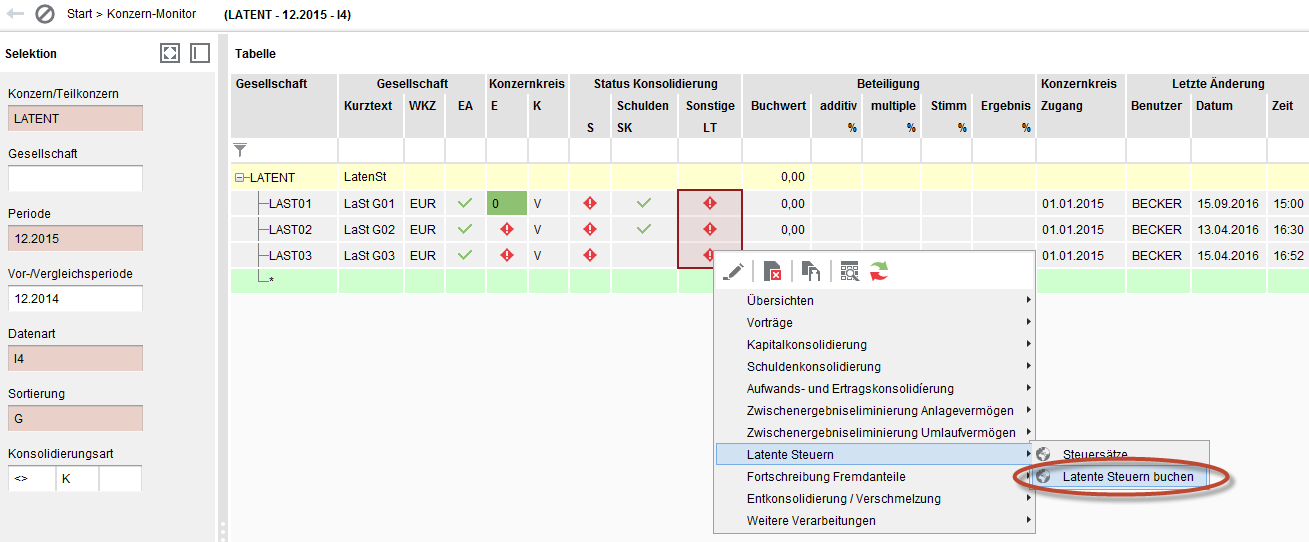

Die Berechnung der latenten Steuer erfolgt über das Kontextmenü im Konzern-Monitor. Diese Anwendung kann nur global für den gesamten Konzern gestartet werden, da die meisten Konsolidierungsbelege Buchungen für zwei Gesellschaften beinhalten. Bei den Gesellschaften, für die Buchungsbelege erstellt werden, wird der LT-Status in der KTKGES grün. Wird die Anwendung wiederholt gestartet, werden alle bereits vorhandenen LT-Belege und -Buchungen zunächst gelöscht und danach neu eingestellt.

Am Buchungstext ist der verwendete Mischsteuersatz in Prozent und der Basis-Konsolidierungsbeleg erkennbar.

Auch bei einem Erfassen von einzelnen Konsolidierungsbuchungen wird der Eintrag für Latente Steuern gesetzt, wenn im zugehörigen Konsolidierungsparameter Latente Steuern aktiviert wurden.

Durch nachträgliches Bearbeiten von Konsolidierungsbuchungen, auch über Mengenändern (unter Angabe eines Sterns '*'), kann eine automatisch gesetzte Aktivierung der Latenten Steuern in den Konsolidierungsbuchungen manuell deaktiviert werden.

Die erzeugten Konsolidierungsbelege haben die Konsolidierungsverarbeitung 'LT' und die Buchungsart, die der Ursprungsbeleg hat (Ausnahme: aus 'WV' bei manuellen Belegen wird 'EU'). Die Belegnummern erhalten die Gesellschaftsnummern aus dem Ursprungsbeleg und eine wie folgt differenzierte Beleg-Konsolidierungsverarbeitung (KVA):

| Beleg-KVA Ursprungsbeleg | Beleg-KVA LT-Beleg | Vortrags-Beleg bei Vortrag gem. Kapitel 6.2 |

|---|---|---|

| SK oder VS | LS | WS |

| SD oder VD | LD | WD |

| ZU oder VZ | LZ | WZ |

| ZA oder VX | LX | WX |

| MB oder VM | LM | WM |

| K% oder NE | LK | WK |

| F% | LF | WF |

| E% | LE | WE |

Der Vortrag der latenten Steuerbelege kann auf zwei verschiedene Arten erfolgen.

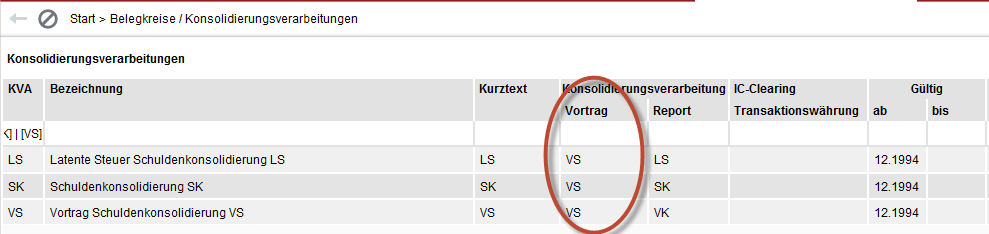

Beim Vortrag werden der Ursprungsbeleg und der Beleg für die latente Steuer zusammengefasst, z.B. wird aus einem SK Beleg und dem dazugehörigen LS-Beleg in der Folgeperiode ein VS-Beleg. Dabei werden die Buchungen so vorgetragen, wie es der jeweiligen Buchungsart entspricht. Die Einstellungen werden in der Anwendung Belegkreise/Konsolidierungsverarbeitungen KVA vorgenommen:

Hier wird der Vortrag des latenten Steuerbeleges, wie der Vortrag der Schuldenkonsolidierung SK, in den Vortragsbeleg VS gesteuert.

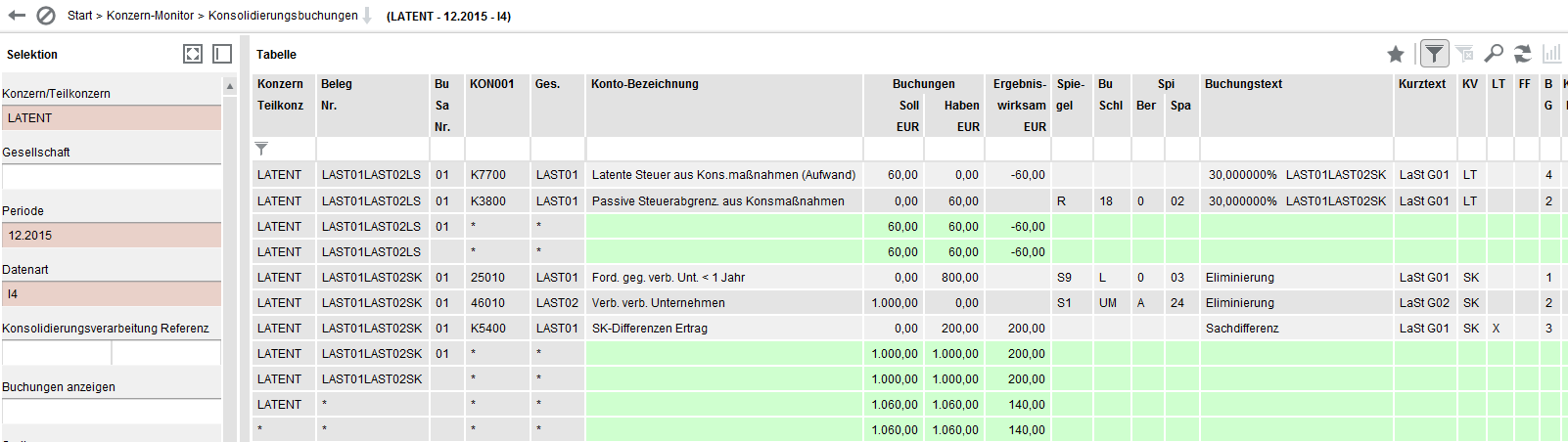

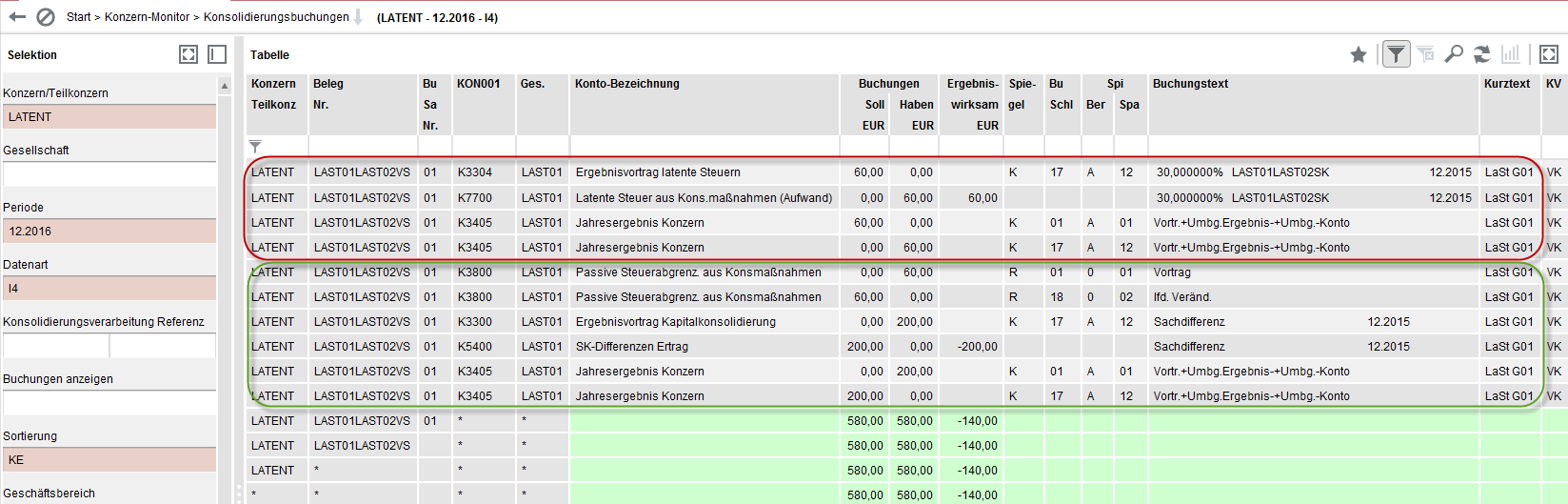

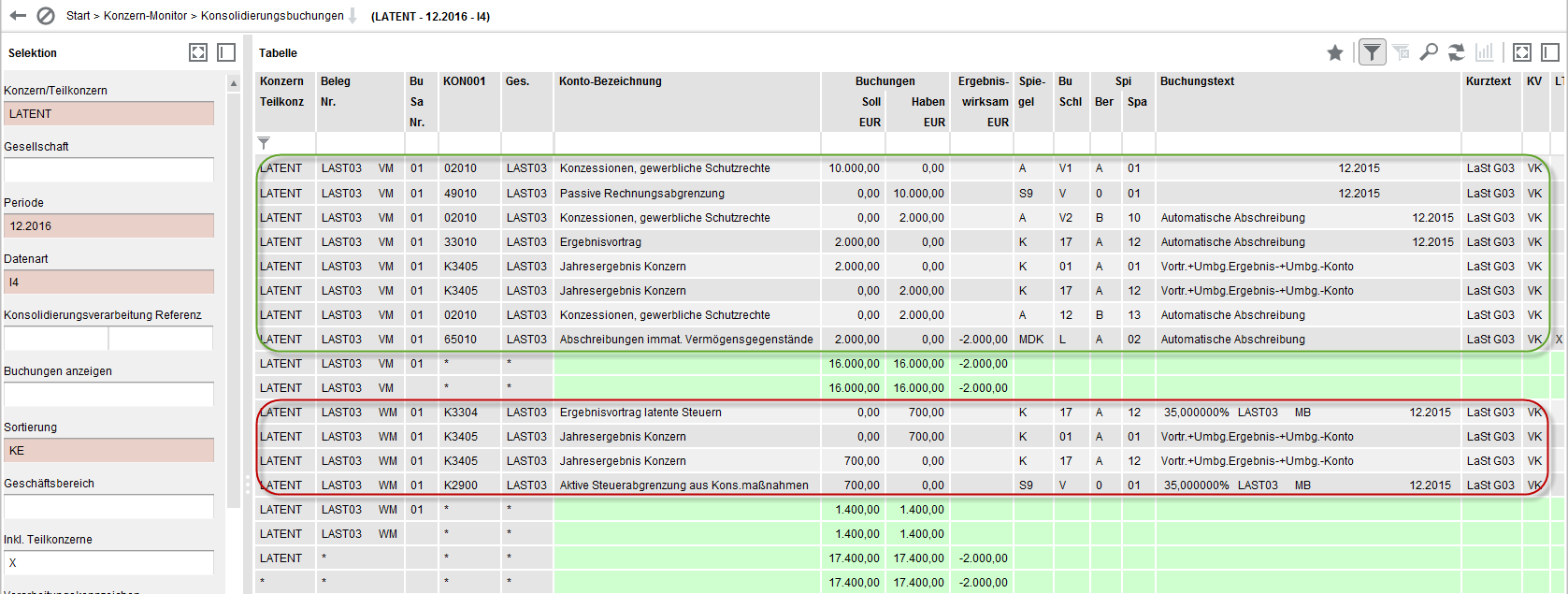

Beide Belege werden beim Vortrag in die Folgeperiode zu einem VS-Beleg zusammengefasst:

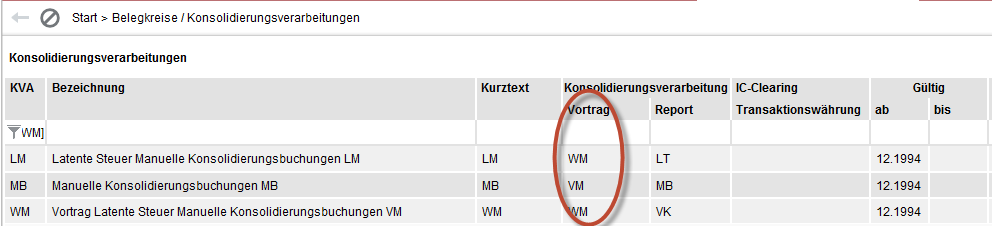

Es besteht die Möglichkeit, den latenten Steuerbeleg in einen separaten Beleg vortragen zu lassen. Hierfür wurden standardmäßig Konsolidierungsverarbeitungen bereitgestellt, die jeweils mit dem Buchstaben "W" beginnen (siehe Kapitel 5). Dafür müssen in der Anwendung KVA folgende Einstellungen vorgenommen werden:

In diesem Fall wird der latente Steuerbeleg LM im Folgejahr separat im Beleg mit der Konsolidierungsverarbeitung WM vorgetragen.

In der Folgeperiode werden mit den o.a. Einstellungen die Belege separat vorgetragen:

Die latente Steuer wurde bis einschließlich Release IDL.KONSIS 2016.0 nicht automatisch für sämtliche ergebnis- und kapitalwirksamen Belege für den aktuellen Konzern, die aktuelle Datenart und Periode gebucht. Vielmehr musste der Anwender zunächst die Belege markieren, für die die Steuer berechnet werden sollte. Da die Kennzeichnung von Konsolidierungsbelegen zur Berechnung latenten Steuern entfallen ist, ist auch die Funktionen "Konsolidierungsbelege selektieren" in dem Menüzweig "Latente Steuern" entfallen.

Ab dem Releasestand IDL.KONSIS 2016.1 wurde die Berechnungsmethode auf die oben beschriebene Vorgehensweise umgestellt.

Damit die oben beschriebene Automatik bereits in der ersten Periode nach dem Wechsel auf das Release IDL.KONSIS 2016.1 genutzt werden kann, müssen nach dem Konzernvortrag die Kennzeichen in den Konsolidierungsparametern gesetzt und der Vortrag anschließend wiederholt werden.

Wenn für die Konsolidierungsbuchungen der Konsolidierungsverarbeitung Zwischenergebniseliminierung im Umlaufvermögen (ZU) Latente Steuern gebucht werden sollen, sind folgende Maßnahmen durchzuführen: