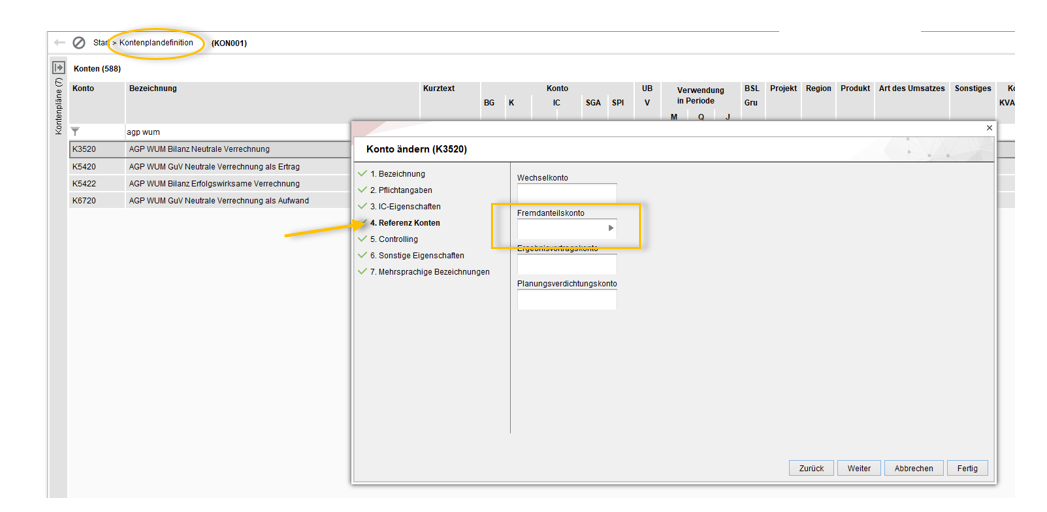

Um den Anteil der Fremden je Kapitalkonto darstellen zu können, besteht im Kontenstamm die Möglichkeit, jedem Kapitalkonto ein eigenes Fremdanteilskonto zuzuordnen. Voraussetzung ist, dass der FK-Parameter angelegt ist und wenigstens das Pflichtkonto 'Fremdanteile' angelegt ist. Sobald also im Kontenstamm dem Kapitalkonto direkt ein Fremdanteilskonto zugeordnet ist, wird dieses bei den Fremdanteilsbuchungen verwendet.

Wird einem Fremdanteilskonto ein weiteres Fremdanteilskonto zugeordnet, so wird auf das erste referenziert.

Diese Option gilt jedoch nur für die Berechnung der direkten Fremdanteile. Für die indirekten Fremdanteile besteht nur eine Differenzierung über die Konteneinträge im Konsolidierungsparameter 'FK'.

Abbildung: Eintrag eines individuellen Fremdanteilskonto je Kapitalkonto

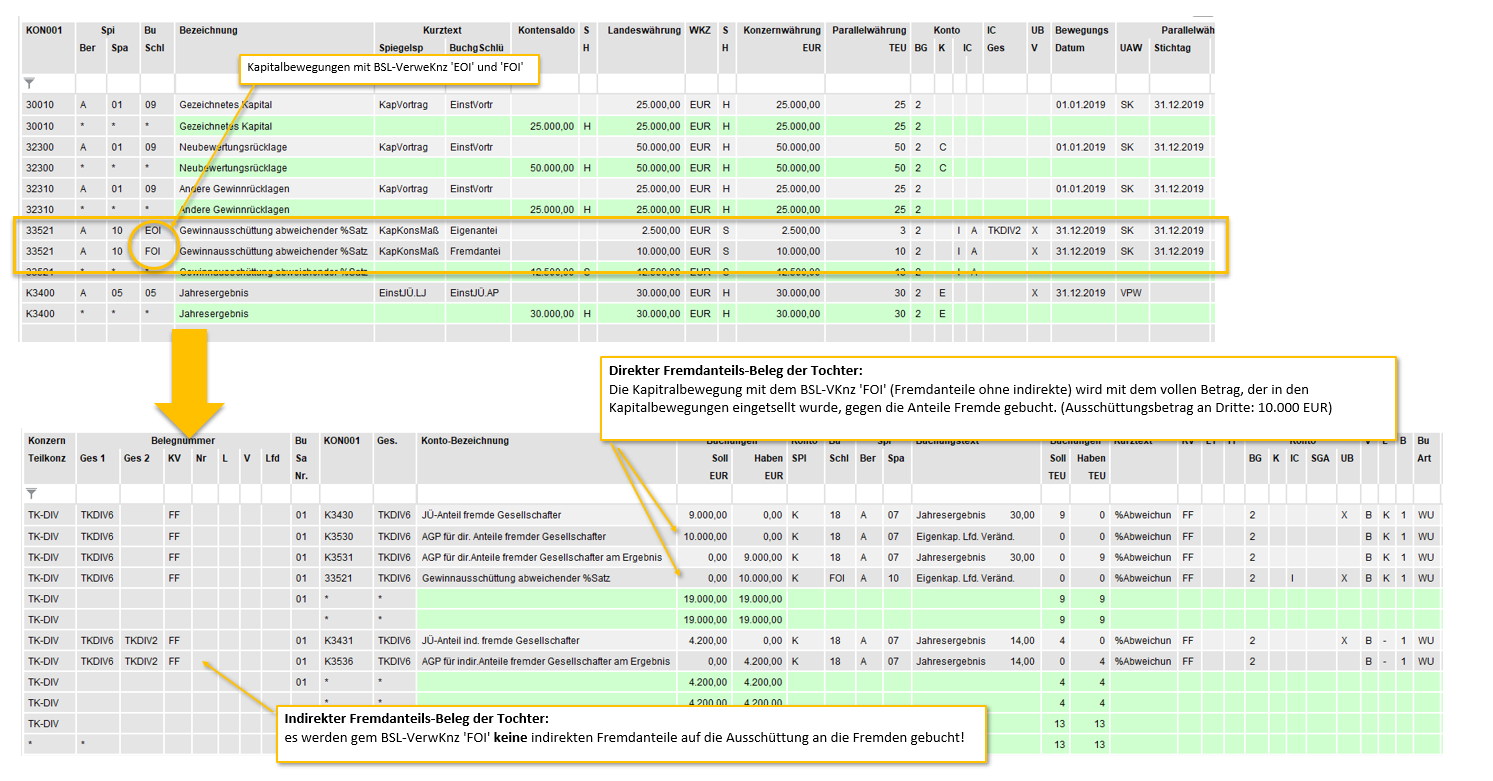

Grundsätzlich besteht die Möglichkeit, die Berechnung der Fremdanteile über Buchungsschlüssel-Verwendungskennzeichen (BSL-VwKnz) zu steuern. Das Programm weicht dann von der automatischen Verarbeitung ab und führt Berechnungen auf Basis der Buchungsschlüssel mit den jeweiligen Verwendungskennzeichen durch. Es werden die Beträge gebucht, die in den Kapitalbewegungen gepflegt sind.

Folgende Buchungsschlüssel-Verwendungskennzeichen können dafür genutzt werden:

Eine Nutzung dieser Buchungsschlüssel macht dort Sinn, wo z.B. Ausschüttungen mit abweichenden Beteiligungs-Prozentsätzen vorgenommen werden, feste Ausschüttungsbeträge vertraglich vereinbart sind oder z.B. Kapitalerhöhungen nur den Eignern bzw. den Fremden zuzuordnen sind.

Die Tochter wird mit 70% von der Mutter gehalten. Es ist vereinbart, dass die Minderheitengesellschafter eine Ausschüttung von 80% des Jahresüberschusses erhalten. Ohne weiteres Eingreifen im System würde gemäß Beteiligungsprozentsatz der Anteil Fremder an der Ausschüttung mit 30% berechnet. Um nun eine Steuerung der Ausschüttung unabhängig vom Beteiligungsprozentsatz zu gestalten, muss auf bestimmte Buchungsschlüsselverwendungskennzeichen zurückgegriffen werden, die bei der Pflege der Kapitalbewegungen für die Ausschüttungsvorgänge herangezogen werden:

In dem vereinfachten Beispiel hält die Mutter 70% an der Tochter, somit fallen 30% an Minderheitengesellschafter. Die Tochter schüttet 12.500 EUR aus. Die Mutter soll in diesem Fall nur 20% (also 2500,-.EUR) und die Minderheitengesellschafter 80% (also 10.000,-EUR) an der Ausschüttung erhalten. Indirekt sollen die Fremdanteilseigener an der Ausschüttung nicht beteiligt sein. Die Ausschüttung an die Mutter wird mittels Angabe der IC-GES in der KAPBEW für den Ausschüttungsbetrag i.H.v. 2.500,-EUR über die SD eliminiert. Es ist darauf zu achten, das das Beteiligungsertragskonto, auf das die Mutter bucht, NICHT im Konsolidierunsgparameter FK enthalten ist.

Folgende Buchungsschlüsselverwendungskennzeichen kommen in diesem Fall zum Tragen:

Nach Pflege der Kapitalbewegungen und Anstoßen der Aktion 'Fortschreiben Fremdanteile' wird folgender FF-Beleg generiert:

Sollen in Folgeperioden auf Veränderungen am Eigenkapital auch indirekte Fremdanteile gebucht werden, so kann dies über das Buchungsschlüssel-Verwendungskennzeichen 'FF' erreicht werden. Kapitalbewegungen, die mit diesem Buchungsschlüssel gepflegt werden, werden innerhalb der Aktion 'Fortschreiben Fremdanteile' bei der Berechnung für die indirekten Fremdanteile herangezogen. Die Gegenbuchung erfolgt auf dem entsprechenden Fremdanteilskonto des Konsolidierungsparameters 'FK'.

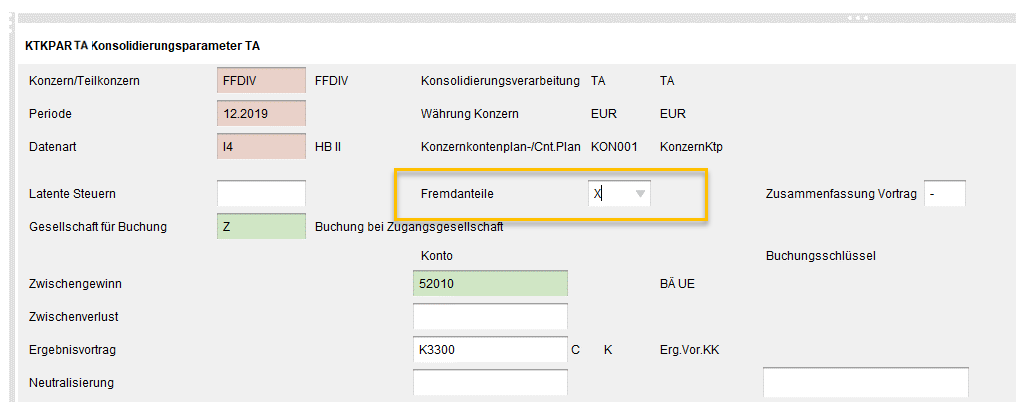

Wenn Anteile Fremder an sonstigen ergebniswirksamen Konsolidierungsbuchungen (ZA, ZU, MB, LT, SK, AE-Belege) berechnet werden sollen, so kann dies über den jeweiligen Konsolidierungsparameter initiiert werden. Dort muss in den jeweiligen Konsolidierungsparametern im Feld 'Fremdanteile' ein 'X' gesetzt werden.

Abbildung: Beispiel: Kennzeichen ZU-Parameter für die Berechnung der Fremdanteile

ACHTUNG: Voraussetzung für die Buchung innerhalb der Fremdanteile: es muss ein Konto im Feld 'Eliminierung ergebniswirksame Konsolidierungsbuchung direkt/indirekt' im Konsolidierungsparameter 'FK' eingetragen sein

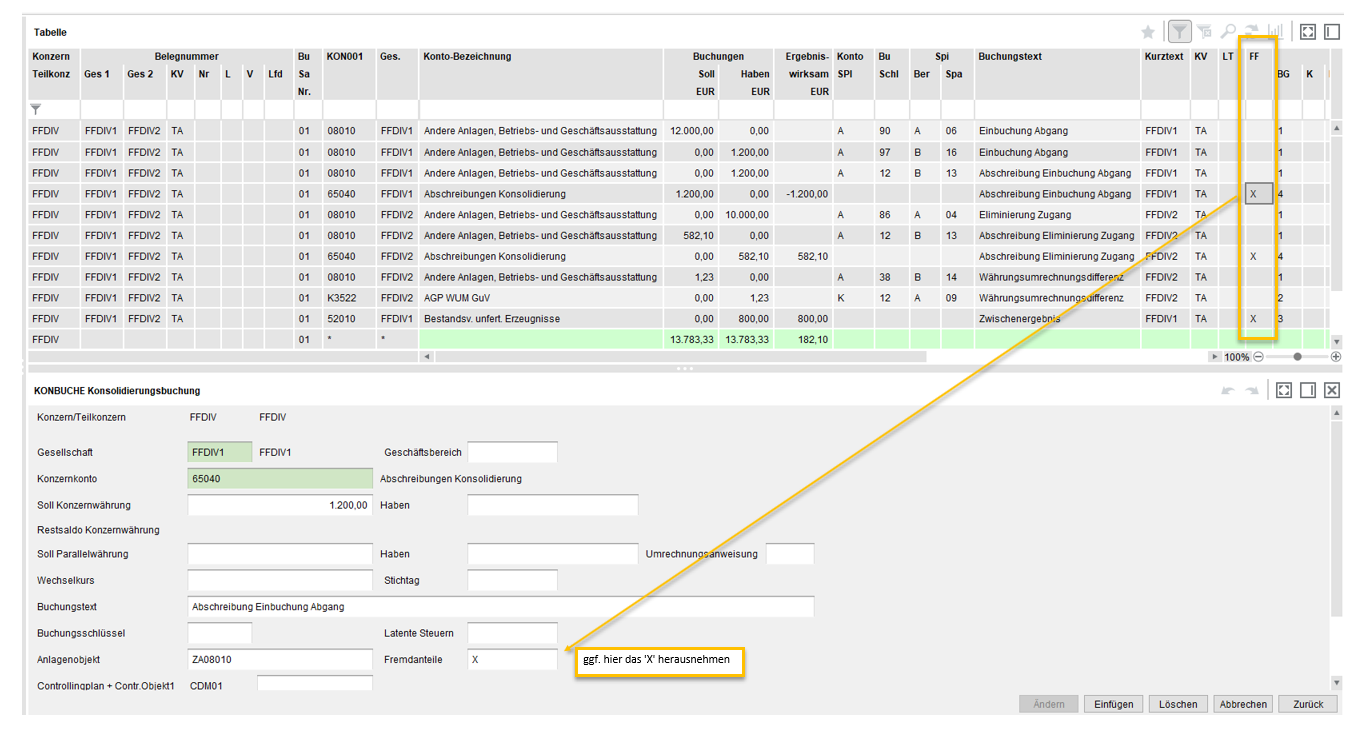

HINWEIS: Ausschalten der Berechnung für einzelne Buchungszeilen: sollen einzelne Buchungen eines Beleges nicht für die Fremdanteilberechnung herangezogen werden, kann über den Einzelsatz der Konsolidierungsbuchung (KONBUCHE) in der entsprechenden Buchungszeile der 'FF'-Eintrag entfernt werden.

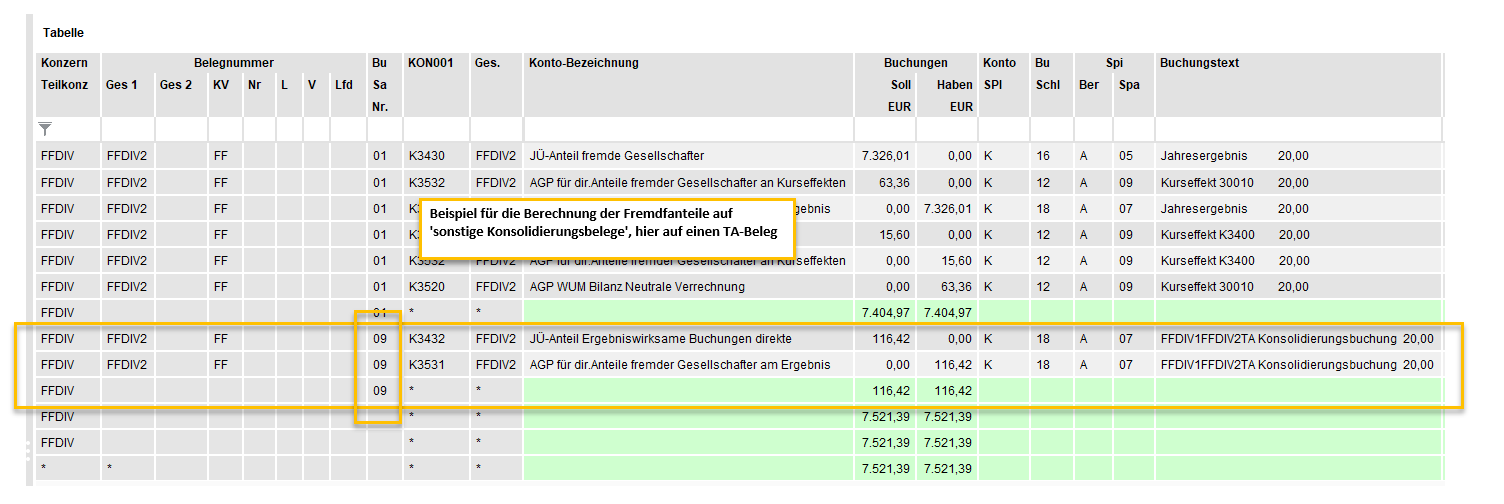

Buchungen unter Buchungssatznummer 09: Wird die Berechnung der Fremdanteile nach Kennzeichnung der Belege ausgelöst, erweitert sich der Fremdanteilsbeleg um Buchungen mit der Buchungssatznummer 09.

Die Buchung des auf die Fremden entfallenden Ergebnisanteils erfolgt auf das Konto laut Angabe in der Konsolidierungsparameters 'FK' im Feld "Eliminierung ergebniswirksame Buchung". Die Gegenbuchung erfolgt für den direkten und indirekten Fremdanteil entweder auf dem in der Konsolidierungsparameters 'KF' hinterlegten 'Ergebnisanteil Fremde'- Konto oder, sofern dort keine Konten hinterlegt sind, auf dem Pflichtkonto 'Anteile im Fremdbesitz'. Eine Steuerung der Buchung über den Kontenstamm ist nicht möglich, da es sich um ein Ertragskonto handelt.

Im Gegensatz zu den Buchungen auf GuV-Konten, erfolgt bei den Kapitalkonten die Eliminierung auf dem Kapitalkonto selbst. Die Gegenbuchung erfolgt entweder auf dem im Kontenstamm beim Kapitalkonto hinterlegten Fremdanteilskonto oder auf dem Konto 'Fremdanteile' in Konsolidierungsparameters 'FK'.

Kurseffekte auf diese Buchungen? : Für diese Konsolidierungsbuchungen werden keine Kurseffekte berücksichtigt, da die ursprünglichen ergebniswirksamen Konsolidierungsbuchungen bereits in Konzernwährung vorliegen.

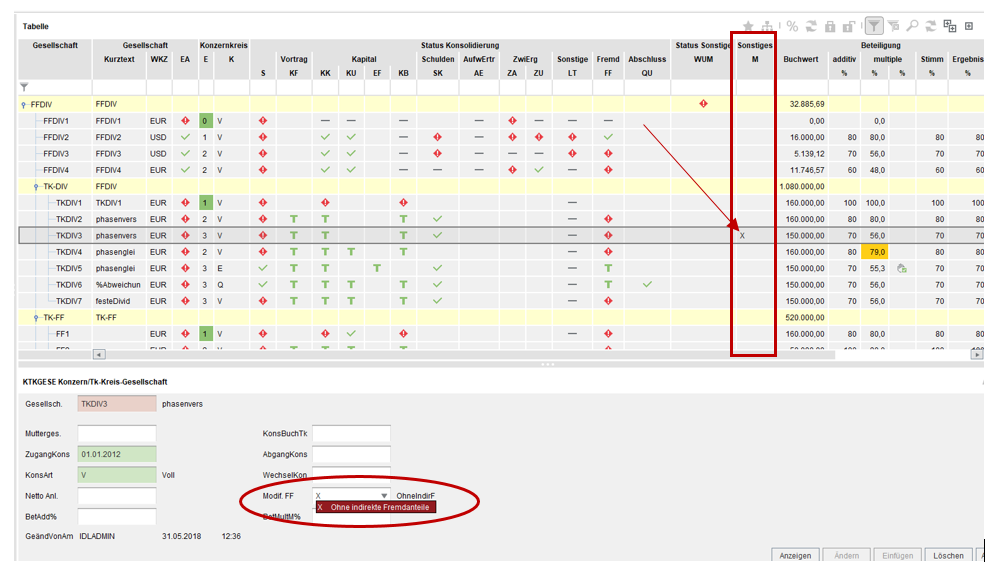

Es besteht die Möglichkeit, die Berechnung der indirekten Fremdanteile je Gesellschaft auszuschalten. In der Einzelsatzanwendung 'KTKGESE' (bzw. im Assistenten der Anwendung KTKDEF) kann durch das Kennzeichen 'X' im Feld 'Ohne Indirekte Fremdanteile' gesteuert werden, ob für eine Gesellschaft eine Buchung der indirekten Fremdanteile erfolgen soll oder nicht. Nach Setzten des 'X' im o.g. Feld wird im Konzernmonitor eine zusätzliche Spalte sichtbar. Für die Gesellschaften, für die die indirekte Fremdanteilsberechnung ausgeschaltet wurde, erscheint dort ein 'X'.

Es besteht die Möglichkeit, die Ermittlung von Fremdanteilen auf das Jahresergebnis für einen Konzern oder auch nur für eine Gesellschaft auszuschalten. Hierzu bedarf es folgender vom Standard abweichender Einstellungen:

Ein Ausschalten der Berechnung des Fremdanteils auf den Geschäfts- und Firmenwert kann erreicht werden, indem das dafür vorgesehene Verrechnungskonto im Konsolidierungsparameter FK entfernt wird. Dies gilt dann für alle Gesellschaften des Konzernes /Teilkonzernes.

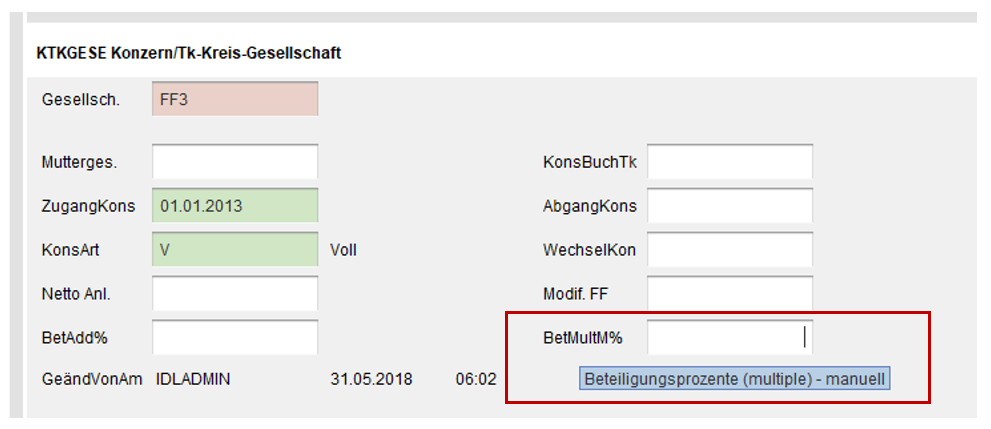

Liegen rekursive Beteiligungsstrukturen vor, zeigt das System im Feld 'multipler %-Satz' keinen Wert an. Das Feld ist dann gelb hinterlegt. Sollen auf Grund von rekursiven Beteiligungsstrukturen oder auch anderer Vertragskonstellationen die multiplen Beteiligungsprozentsätze anders berechnet werden, als die systemseitige automatische Berechnung die Prozentsätze darstellt, können über den Einzelsatz im Konzernmonitor oder den Assistenten der Anwendung KTKDEF je Gesellschaft individuelle multiple Prozentsätze hinterlegt werden. Dies ist für alle Gesellschaften möglich, jedoch nicht für die Muttergesellschaft.

Abbildung: Eingabe multiple Beteiligungsprozente manuell in KTKGESE

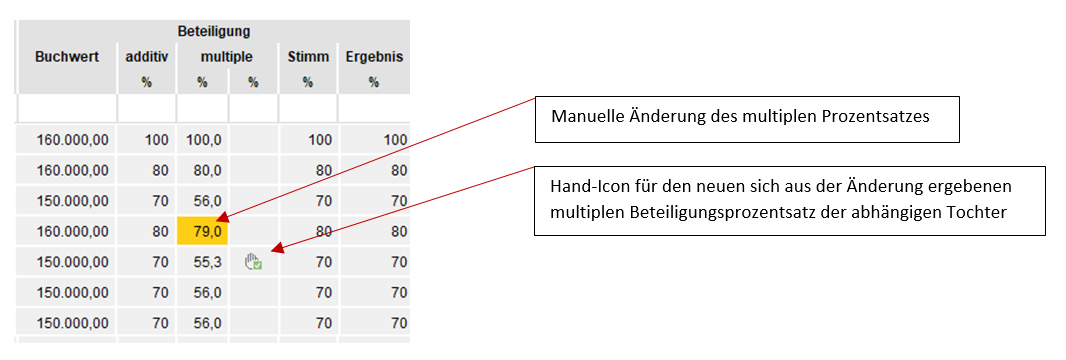

Die manuell eingegebenen Werte werden vorrangig zu den berechneten Werten verwendet. Das gilt sowohl für die Berechnung der indirekten Fremdanteile (FF-Belege) als auch bei der Beteiligungsermittlung selbst für die Berechnung der multiplen Anteile von abhängigen Gesellschaften. Ein manuell eingegebener multiplikativer Prozentsatz hat immer Priorität vor einem berechneten, d.h. für untergeordnete Tochtergesellschaften wird mit dem manuell eingegebenen Prozentsatz ihrer Muttergesellschaft gerechnet.

Nach manueller Änderung eines multiplen Prozentsatzes erfolgt automatisch im Hintergrund eine neue Beteiligungs- und Statusermittlung, um sofort aus der Änderung resultierende prozentuale Veränderungen der abhängigen Gesellschaften zu ermitteln.

Visualisiert werden die manuellen Änderungen durch eine farbige Hinterlegung (gelb). Die aus der Änderung sich ergebenen neuen prozentualen multiplen Beteiligungssätze der abhängigen Gesellschaften werden durch ein Hand-Icon in einer extra Spalte sichtbar gemacht.

Abbildung: Visualisierung der manuellen Änderung

Die manuell eingegebenen Werte werden grundsätzlich in die Folgeperiode vorgetragen. Für eine Anpassung bei Änderung der Beteiligungsverhältnisse ist der Anwender selbst verantwortlich.

Bei Gewinnausschüttungen von einer Gesellschaft und Beteiligungsertragsvereinnahmung durch eine andere Gesellschaft lassen sich zwei Arten von Ausschüttung und Vereinnahmung unterscheiden, die zu einer unterschiedlichen Behandlung der Fremdanteile führen.

IDL.KONSIS unterstützt eine automatische Berücksichtigung beider Arten. Der Unterschied beider Arten liegt in der Korrekturbuchung für die Ausschüttung.

Damit dies funktioniert, müssen die bei der Mutter genutzten Beteiligungsertrags-Konten in der Konsolidierungsparameters 'FK' im Feld "Dividenden-Ertrag (phasengleich)" und "Dividenden-Ertrag (phasenversetzt) eingetragen sein. Diese Beteiligungsertragskonten müssen wie folgt gepflegt sein:

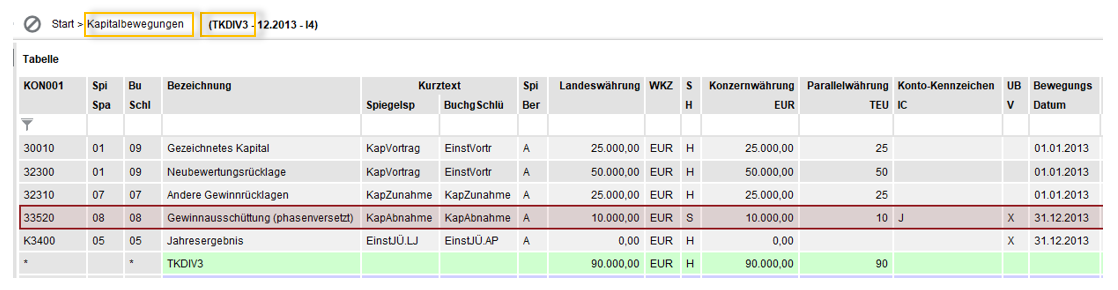

Fall: In diesem vereinfachten Fall wird die Gesellschaft TKDIV3 zu 100% von der Gesellschaft TKDIV2 gehalten. Die Gesellschaft TKDIV2 wird nur zu 80% im Konzern gehalten. Somit sind an der Gesellschaft TKTIV3 zu 20% indirekt Fremde beteiligt.

Die Tochtergesellschaft TKDIV3 hat eine Ausschüttung in Höhe von 10.000 EUR gegenüber der Gesellschaft TKDIV2 in den Kapitalbewegungen gepflegt.

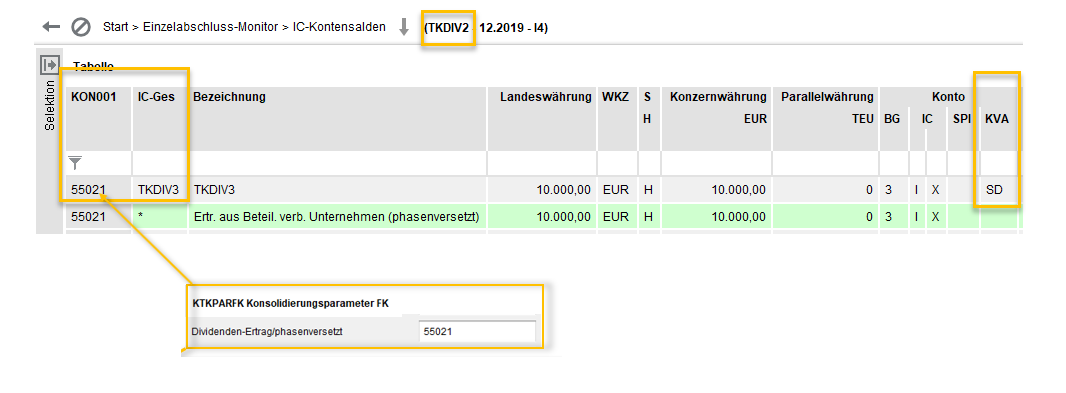

Die Muttergesellschaft FFDIV2 hat einen Ertrag aus Beteiligung in Höhe von 10.000 EUR auf dem Konto 55021 gegenüber der Tochtergesellschaft TKDIV3 erfasst und in den IC-Kontensalden erfasst. ( Die Berechnung der Fremdanteile basiert auf den IC-Kontensalden, die auf diesen Konten mit der konsolidierten Gesellschaft als IC-Gesellschaft geführt werden)

Nach Auslösen der Fremdanteilsberechnung für Gesellschaft TKDIV3 ergibt sich folgender Beleg:

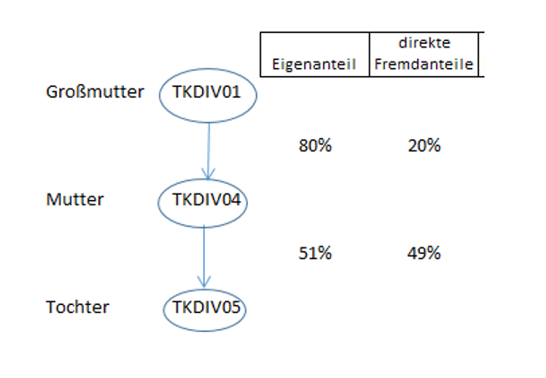

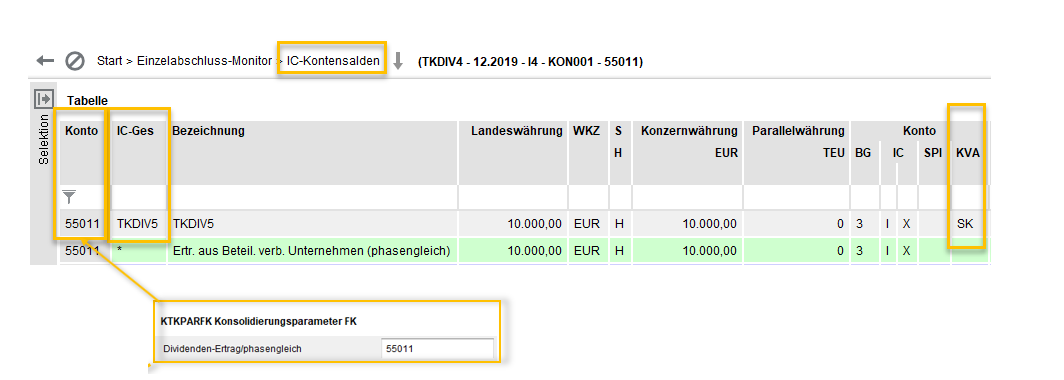

Fall: Die Gesellschaft TKDIV5 wird zu 100% von der Gesellschaft TKDIV4 gehalten. Die Gesellschaft TKDIV4 wird nur zu 80% im Konzern gehalten. Somit sind an der Gesellschaft TKTIV5 indirekte Fremde über den Fremdanteil der TKDIV4 beteiligt.

Gesellschaft TKDIV04 hat einen Beteiligungsertrag in Höhe von 10.000€ auf dem Konto 55011 gg. Gesellschaft TKDIV05 ausgewiesen, deren Muttergesellschaft sie ist.

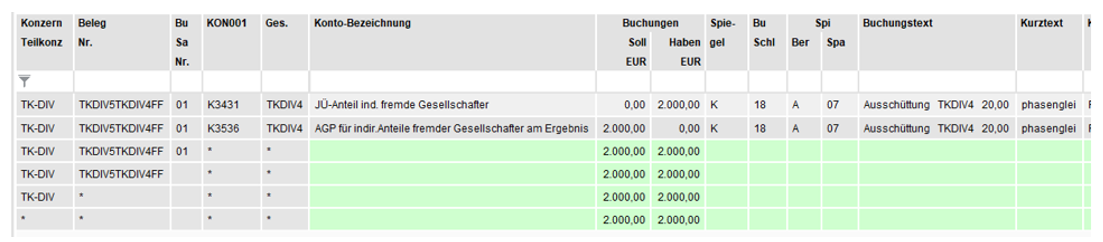

An Gesellschaft TKDIV05 sind indirekte Fremde über den Fremdanteil der TKDIV04 beteiligt. Nach Auslösen der Fremdanteilsberechnung für Gesellschaft TKDIV05 stellt sich folgender Beleg dar:

Falls der Fremdanteil am Jahresergebnis per Vertrag als fester Betrag (Garantiedividende) festgelegt wird, soll der Fremdanteil am Jahresergebnis nicht prozentual auf den Jahresüberschuss / -fehlbetrag berechnet werden, sondern mit dem festen Betrag der Garantiedividende. Dieser Betrag ist als Saldo auf dem entsprechenden Konto (Anwendung ?KTOSAL" und KAPBEW) in der Gesellschaft, die an Fremdanteilseigner eine Garantiedividende zusagt, zu pflegen. Da es sich um ein Verwendungskonto handelt, dass unter dem Jahresergebnis steht, muss dieses Konto im Kontensatmm das Kennzeichen 'X' im Feld 'Umbuchen Vortrag' erhalten.

Voraussetzung zur maschinellen Steuerung ist, dass das Konto 'Garantiedividende' im KTKPAR-Satz für die Fremdanteilberechnung (KTKPAR_FK) im entsprechenden Feld eingetragen ist. (siehe Kapitel 2.1 'Einrichten Konsolidierungsparameter FK ') in der DOKU 'Grundeinstellungen für die Berechnung der Fremdanteile'.

Beispiel:

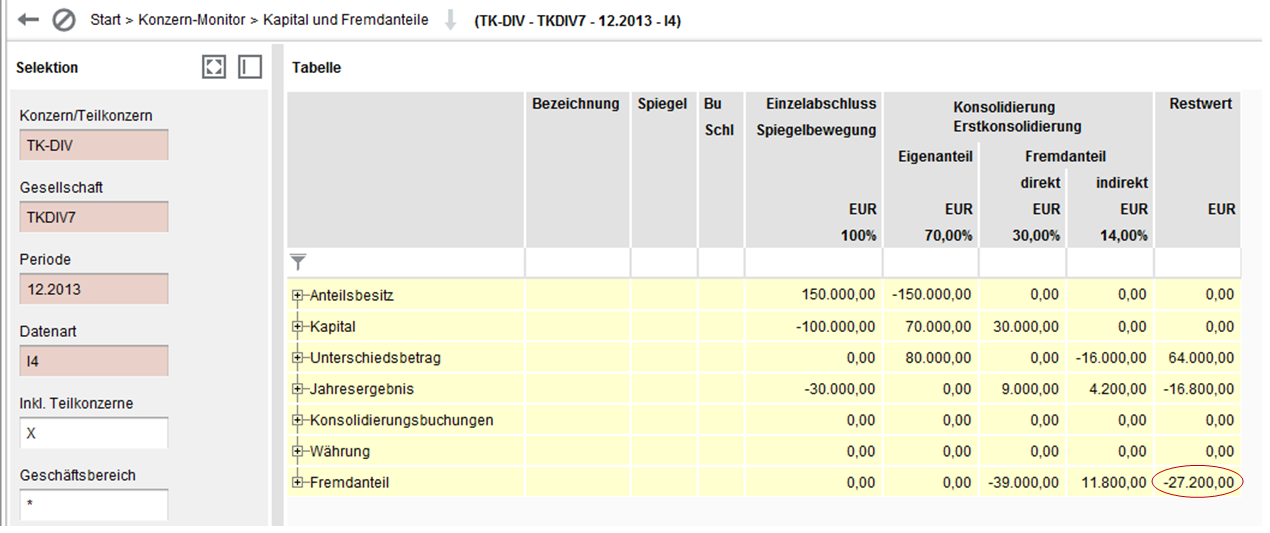

Die Gesellschaft TKDIV7 wird mit 80% im Konzern gehalten. Das Jahresergebnis dieser Gesellschaft beläuft sich auf 30.000 EUR. Üblicherweise steht dem Fermdanteilseigner eine Betrag in Höhe von 20% von 30.000 EUR zu (20% von 30.000 EUR = 6.000 EUR).Der Fremdanteil am Jahresergebnis dieser Gesellschaft ist aber mit einem festen Betrag von 12.500 EUR vereinbart.

In den Kontensalden / Kapitalbewegungen ist eine Auszahlung der Garantiedividende in Höhe von 12.500 EUR auf dem Konto 33530 gepflegt. Beim Auslösen der Aktion 'Fortschreiben Fremdanteile' wir folgendes gebucht:

Die Konsolidierungsbuchung erfolgt auf dem Konto "Fremdanteil-Jahresüberschuss", die Gegenbuchung auf dem Konto "Fremdanteil-Ausgleichsposten". Im Buchungstext ist erkennbar, dass dies der Betrag der vereinbarten Garantiedividende ist. Sollte das Konto mit der Garantiedividende einen Null-Saldo in den Gesellschaftskontensalden / Kapitalbewegungen tragen, würden sie mit einem Wert von Null berücksichtigt werden.

HINWEIS: Das anteilige Jahresergebnis wird nur dann berechnet, wenn das Garantiedividenden-Konto aus dem Konsolidierungsparameter entfernt wird. Diese Einstellung gilt dann allerdings für alle Gesellschaften des Konzerns.