In der Anwendung KTKPAR muss pro Teilkonzern, Periode und Datenart ein Konsolidierungsparameter (LT) angelegt werden. Die Definition muss nur einmalig erfolgen, in den Folgejahren wird der Parameter im Rahmen des Konzernvortrages mit vorgetragen.

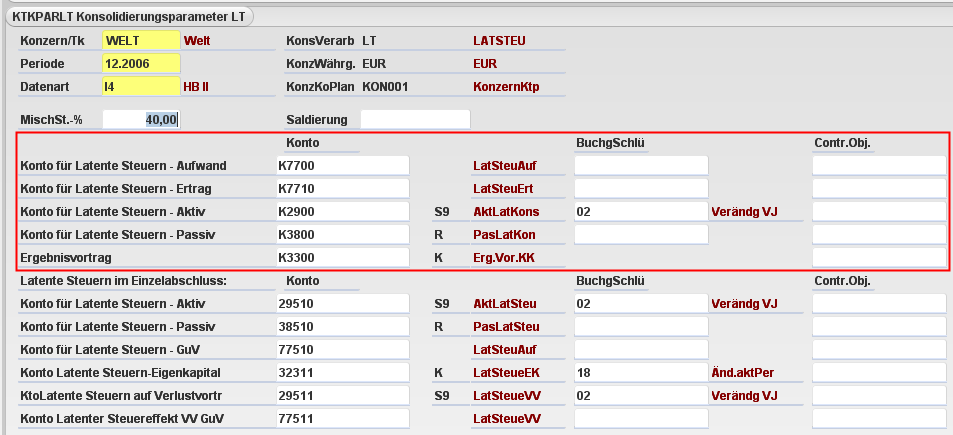

Für die latente Steuer im Konzernabschluss sind nur die Konten im oberen, rot markierten Bereich maßgeblich. Hier sind die GuV- und Bilanzkonten jeweils für die aktive und passive latente Steuer zu hinterlegen. Außerdem kann ein eigenes Ergebniskonto eingetragen werden, auf welches die Buchungen vorgetragen werden sollen.

Darüberhinaus ist hier der Steuersatz in Prozent zu hinterlegen, mit dem die Steuer berechnet werden soll. Mit dem Saldierungskennzeichen kann eingestellt werden, dass pro Ursprungsbeleg, Gesellschaft und Geschäftsbereich nur ein Buchungspaar mit dem saldierten Soll-/Habenwert erstellt wird

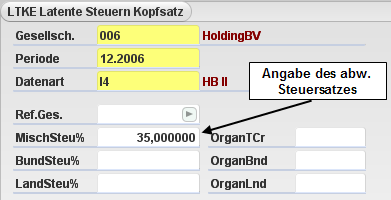

Soll die Steuer für bestimmte Gesellschaften, z.B. ausländische, mit einem vom Konzernsteuersatz abweichenden Prozentsatz berechnet werden, können diese Steuersätze in der Anwendung Latente Steuern Kopfsätze (LTK) hinterlegt werden. Wenn hier ein abweichender Misch-Steuersatz hinterlegt ist, wird dieser vorranging vor dem Steuersatz im Konsolidierungsparameter verwendet.

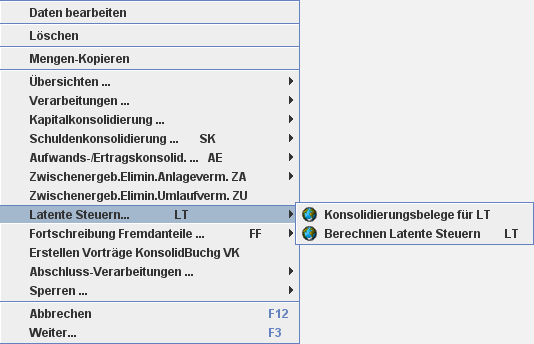

Die Anwendung wird aus dem Konzernkreismonitor (KTKGES) in zwei Schritten aufgerufen.

Die latente Steuer wird nicht automatisch für sämtliche ergebniswirksame Belege für den aktuellen Konzern, die aktuelle Datenart und Periode gebucht. Vielmehr markiert der Anwender zunächst die Belege, für die die Steuer berechnet werden soll.

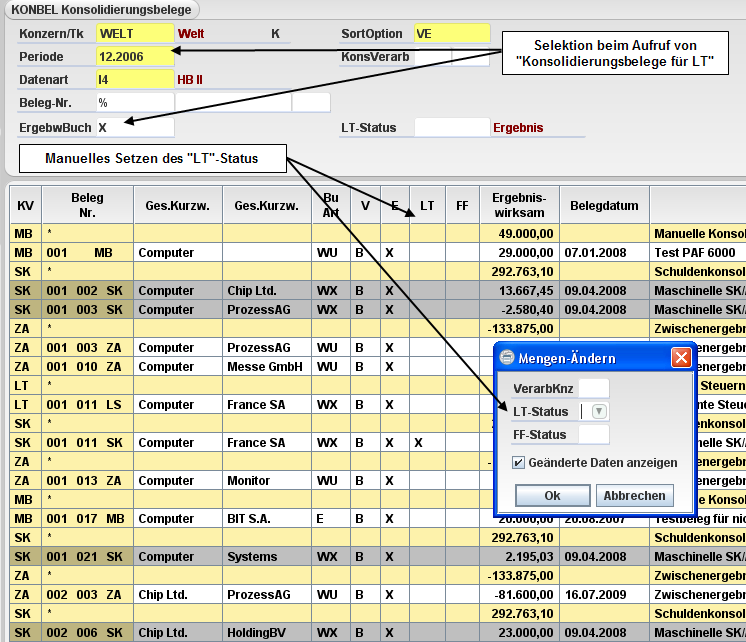

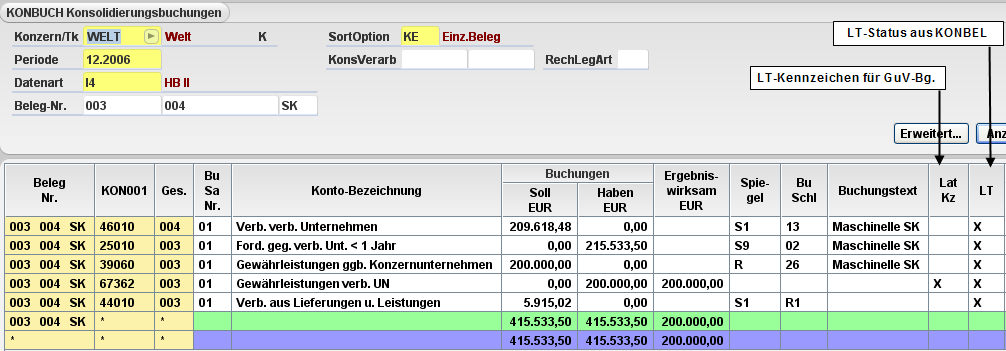

Hierfür ist die 1. Anwendung im Submenü für die latente Steuer gedacht: Konsolidierungsbelege für LT. Beim Ausführen dieser globalen Anwendung gelangt man in die Anwendung Konsolidierungsbelege (KONBEL), in der folgende Sortierung voreingestellt ist: Angezeigt werden alle ergebniswirksamen Belege (X im Feld ergebniswirksam) für den ausgewählten Konzern. Hier markiert der Anwender alle Belege, für die die latente Steuer berechnet werden soll und vergibt über die Aktion MENGENÄNDERN im Feld LT-Status ein X für 'LT-Konsolidierung'.

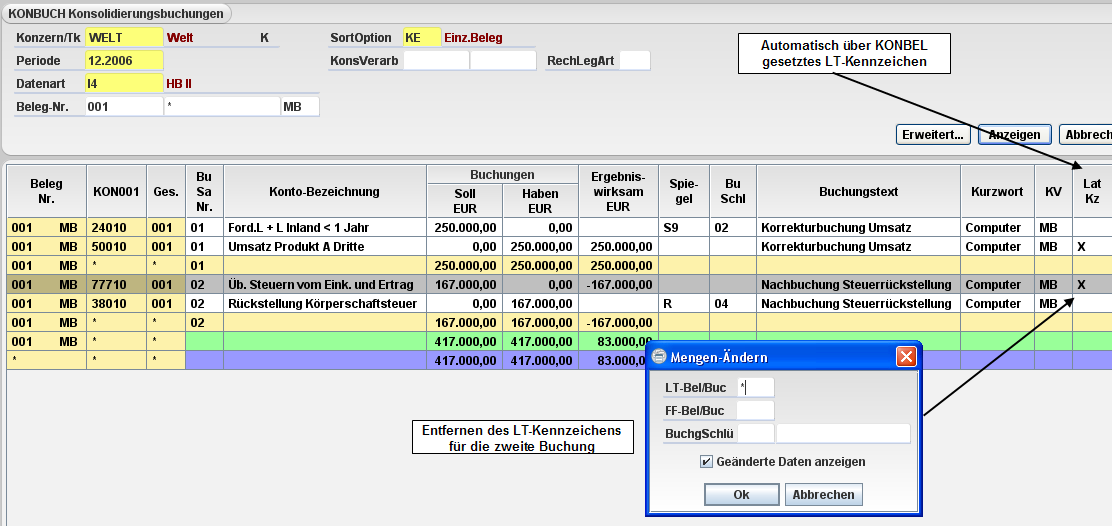

Dieses LT-Kennzeichen wird in die Konsolidierungsbuchungen (KONBUCH) auf alle GuV-Konten (BIL-GUV-Kennzeichen 3 und 4) übertragen. Sind in einem Beleg mehrere Sachverhalte enthalten und soll nur für bestimmte Buchungen die latente Steuer berechnet werden, kann dieses LT-Kennzeichen wiederum über MENGENÄNDERN unter Angabe eines Sterns (*) entfernt werden.

ACHTUNG: Hat man die LT-Kennzeichen bereits vergeben und startet eine automatische Anwendung, z.B. die Schuldenkonsolidierung, noch einmal neu, werden die Belege ohne LT-Kennzeichen neu erstellt. Die Markierung muss dann noch einmal erfolgen. Deshalb empfiehlt es sich, die Latente Steuer möglichst am Ende der Konsolidierungsschritte durchzuführen.

Über den zweiten Punkt im Submenü, "Berechnen Latente Steuern", werden die Buchungsbelege erstellt. Diese Anwendung kann nur global für den gesamten Konzern gestartet werden, da die meisten Konsolidierungsbelege Buchungen für zwei Gesellschaften beinhalten. Bei den Gesellschaften, für die Buchungsbelege erstellt werden, wird der LT-Status in der KTKGES grün.

Wird die Anwendung wiederholt gestartet, werden alle bereits vorhandenen LT-Belege und -Buchungen zunächst gelöscht.

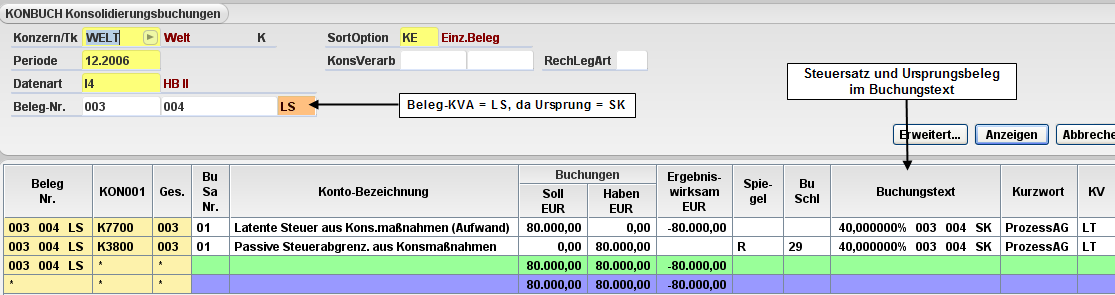

Die erzeugten Konsolidierungsbelege haben die Konsolidierungsverarbeitung 'LT' und die Buchungsart, die der Ursprungsbeleg hat (Ausnahme: aus 'WV' bei manuellen Belegen wird 'EU'). Die Belegnummern erhalten die Gesellschaftsnummern aus dem Ursprungsbeleg und eine wie folgt differenzierte Beleg-Konsolidierungsverarbeitung (KVA):

| Beleg-KVA Ursprungsbeleg | Beleg-KVA LT-Beleg |

|---|---|

| SK oder VS | LS |

| ZU oder VZ | LZ |

| ZA oder VX | LX |

| MB oder VM | LM |

| AO oder VA | LA |

| K% | LK |

| F% | LF |

| E% | LE |

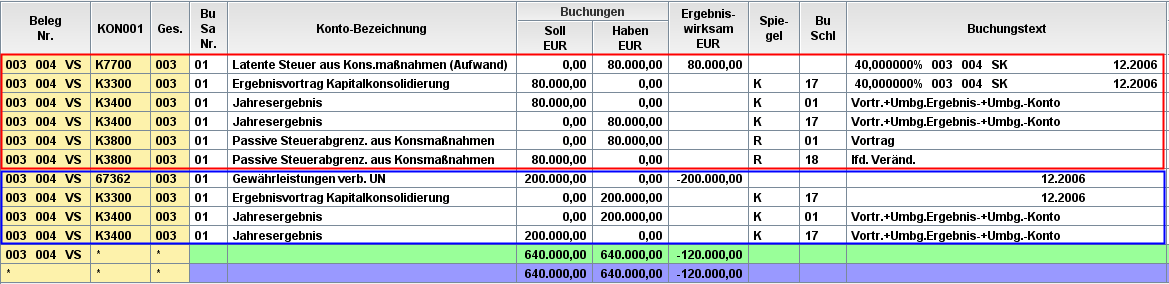

Je Ursprungsbuchung wird ein LT-Buchungspaar mit dem berechneten Steuerbetrag gemäß der Einstellungen im Konsolidierungsparameter oder Latente Steuern Kopfsatz erstellt. Handelt es sich bei der Ursprungsbuchung um eine Soll-Buchung, erfolgt die LT-Buchung im Soll auf dem Aktivkonto und die LT-Gegenbuchung im Haben auf dem Ertragskonto. Bei einer Ursprungsbuchung im Haben erfolgen Buchung und Gegenbuchung entsprechend umgekehrt auf dem Aufwands- und Passivkonto. Am Buchungstext ist der verwendete Steuersatz sowie der Ursprungsbeleg erkennbar.

Der Vortrag der Buchungen erfolgt nicht in einem eigenen Beleg. Vielmehr werden beim Vortrag der Ursprungsbeleg und der Beleg für die latente Steuer zusammengefasst, z.B. wird aus einem SK Beleg und dem dazugehörigen LS-Beleg in der Folgeperiode ein VS-Beleg. Dabei werden die Buchungen so vorgetragen, wie es der jeweiligen Buchungsart entspricht. Genauere Informationen hierzu entnehmen Sie der separaten DOKU Konzernvortrag.