Für die Eliminierung von Zwischenergebnissen ist der § 304 HGB maßgeblich. Durch Verkauf von Vermögensgegenständen innerhalb des Konzernes können Gewinne oder Verluste entstehen. Gewinne oder Verluste sind jedoch im Abschluss erst dann zu berücksichtigen, wenn diese mit Außenstehenden tatsächlich realisiert wurden. Gewinne oder Verluste, die auf innerkonzernlichen Lieferungs- und Leistungsbeziehungen beruhen, sind in den Bestandswerten und im Jahresergebnis in voller Höhe zu korrigieren.

Folgende Verarbeitungsschritte sind in IDL Konsis durchzuführen, um eine automatische Eliminierung des Zwischenergebnisses aus internen Erlösen des Anlagevermögens zu eliminieren:

--> Einrichten des Konsolidierungsparameters 'ZA'

--> Setzen der Schalter in den Tabellen 'FAC' und 'ABR' für die Führung der IC-Anlagenbewegungen

--> Anlegen spezieller Buchungsschlüssel für Umbuchungen auf Zugangsgesellschaft

--> Anlegen der IC-Anlagenobjekte

--> Pflege der IC-Anlagenbewegungen

--> Währungsumrechnung und Umrechnungsdifferenzberechnung der IC-Anlagenbewegung

--> Auslösen der 'Zwischenergebniseliminierung des Anlagevermögens' im Konzernmonitor

Die einzelnen Schritte werden in den nachfolgenden Kapiteln erläutert.

Zu Beginn muss der Konsolidierungsparameter 'ZA' angelegt werden, ohne den die Funktion nicht genutzt werden kann. Wird diese Funktion erstmals genutzt, so ist es erforderlich im Selektionsbereich im Feld 'Konsolidierungsverarbeitung' aus der dort angezeigten Auswahlliste das Verarbeitungskürzel 'ZA' zu selektieren und anzeigen zu lassen. Die Übersicht bleibt zunächst leer. Über das Stern-Symbol in der Menüleiste öffnet sich die Einzelübersicht und die Daten können angelegt werden.

Im Konsolidierungsparameter können verschiedene Konten hinterlegt werden, die dann bei der automatischen Verarbeitung herangezogen werden.

Bedeutung der Attribute im Parameter:

Um die Daten für die Konsolidierungsverarbeitung 'Zwischenergebniseliminierung im Anlagevermögen' (ZA) vollständig verarbeiten zu können (z.B. Statusanzeige im Einzelabschlussmonitor, Vortrag, Währungsumrechnung), muss in den Stammtabellen für Perioden (ABR) und Datenarten (FAC) ein Schalter für die Führung von IC-Anlagenbewegungen (ICANLBEW) aktiviert werden.

Durch das Aktivieren der IC-Anlagebewegungen (ICANLBEW) in den Tabellen 'FAC' und 'ABR' wird eine Statusspalte für IC-Anlagenbewegungen im Einzelabschlussmonitor angezeigt. Ein Doppelklick auf diese Spalte verzweigt in die Übersicht 'IC-Anlagenbewegungen'.

Die Statusanzeigen basieren auf Einträgen in der Verarbeitungssteuerung zu den IC-Anlagenbewegungen (Checkpoint=ICANLBEW). Diese Einträge werden bei allen Datenänderungen aktualisiert. Da aber kein Abgleich zwischen IC-Anlagenbewegungen und Kontensalden erfolgt, enthält der Checkpoint 'ICANLBEW' i.d.R. keine Fehlermeldungen. Es werden Prüfsummen für den Datenbestand ermittelt und im Verarbeitungssteuerungssatz gespeichert.

Der Vortrag von IC-Anlagenbewegungen ist davon abhängig, dass die Führung von IC-Anlagenbewegungen sowohl für die Vor- und die aktuelle Periode (ABR) als auch für die jeweilige Datenart (FAC) aktiviert wurde.

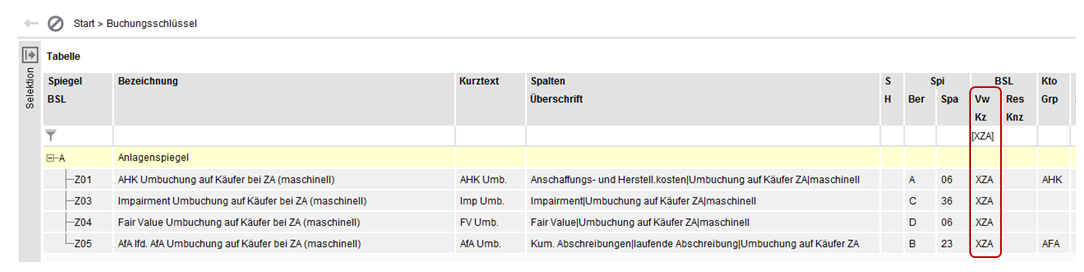

Sofern im Konsolidierungsparameter das Attribut 'Z' = Buchung bei Zugangsgesellschaft gewählt wurde, müssen für die spaltengerechte Verbuchung (Spalte 'Umbuchung') Buchungsschlüssel mit dem Verwendungskennzeichen 'XZA' angelegt werden (Tabelle 'BSL'). Sobald Buchungsschlüssel für 'AHK' und 'AfA' mit Verwendungskennzeichen 'XZA' angelegt wurden, werden bei Ausführung der Konsolidierungsverarbeitung 'ZA' alle Umbuchungen mit den jeweilig hinterlegten Buchungsschlüsseln versehen. Wenn trotz der gewählten Ausprägung 'Z' keine gesonderten Buchungsschlüssel angelegt wurden, fehlen in den Konsolidierungsbuchungen die Buchungsschlüssel für die Anlagenbewegungen.

Wenn Sie mit den weitergeführten Standardspiegeln von IDL Konsis arbeiten, sind diese Spiegelerweiterungen in den Importdateien im Ordner Lieferbatch enthalten und beim regelmäßigen Import dieser Dateien bereits vorhanden.

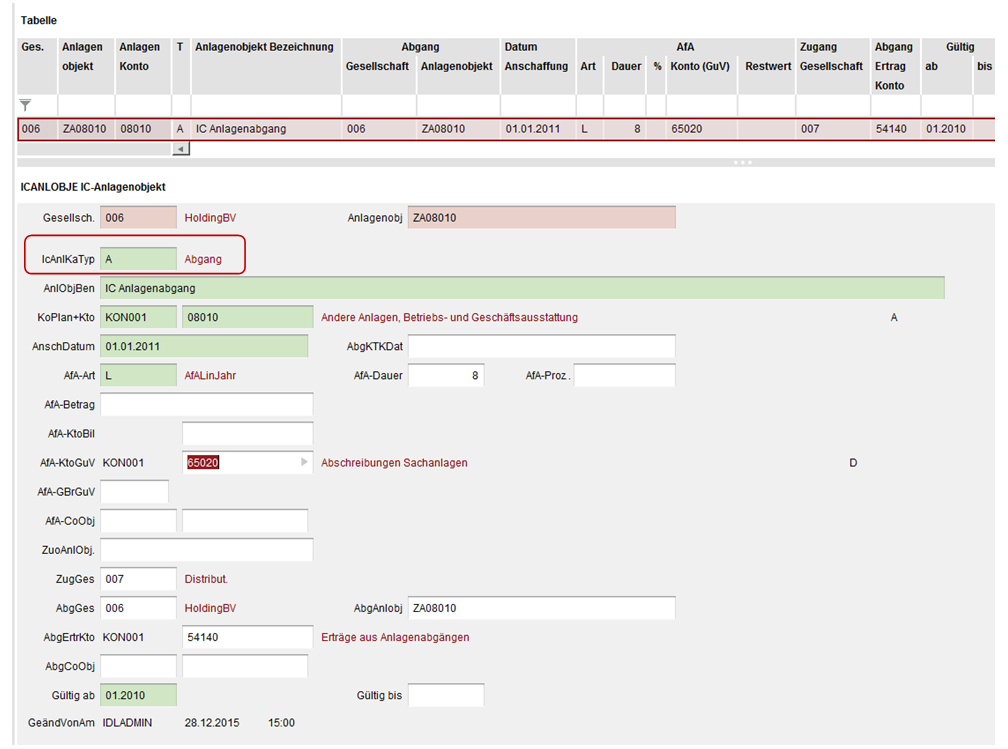

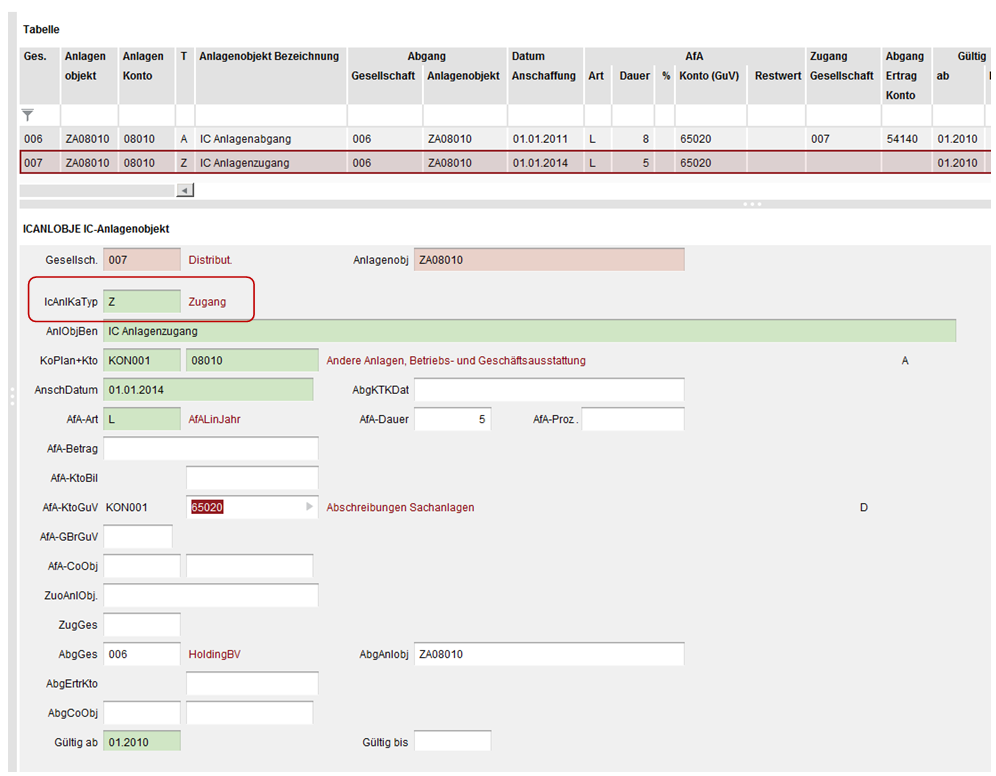

Für den Abgang eines Anlagengutes bei der verkaufenden Gesellschaft und für den Zugang eines Anlagengutes bei der kaufenden Gesellschaft muss je ein IC-Anlagenobjekt in der Tabelle 'IC-Anlagenobjekt' (ICANLOBJ) angelegt werden. Die Tabelle erreicht man über die Kurzworteingabe oder über das Kontextmenü im Einzelabschlussmonitor (im Bereich 'Übersichten'). Ein neues IC-Anlagenobjekt wird über den Stern in der Symbolleiste angelegt. Danach öffnet sich der Einzelsatz, in dem die Daten für das IC-Anlagenobjekt eingetragen werden.

Bedeutung der Attribute:

[AfA Konto für Abschreibungen]: Angabe eines Abschreibungskontos (Spiegel/GuV-Abgleich=D), auf das die AfA gebucht werden soll.

[AfA Controllingobjekt]: Zuordnung eines Controllingobjektes zum AfA Konto für Abschreibungen möglich.

[ZugeordnetesAnlagenobjekt]: Werden IC-Anlagenobjekte bereits auf Ebene des Gesellschaftskontenplans geführt, kann hier dem IC-Anlagenobjekt ein IC-Anlagenobjekt auf Ebene des Konzernkontenplans zugeordnet werden, damit die Daten (z.B. von I2 nach I3) übergeleitet werden können.

[Zugang Gesellschaft]: Eingabe der Gesellschaft an die verkauft wurde (bei (AnlKarTyp=A)). Bei Anlegen des zugehenden ICANLOBJ bleibt dieses Feld leer (AnlKarTyp=Z).

Die Gesellschaft 006 verkauft im Jahr 2014 eine Maschine an die Gesellschaft 007 für 75.000 EUR. Die ursprünglichen AHK betrugen 80.000 EUR, das Anschaffungsdatum war der 01.01.2011, Die AfA-Art ist linear mit einer Abschreibungsdauer von insgesamt 8 Jahren, also sind bereits 3 Jahre abgeschrieben. Der derzeitige Restbuchwert beträgt daher 80.000-30.000=50.000 EUR. Der Ertrag aus dem Abgang des Anlagevermögens entspricht somit 25.000 EUR.

Abgang IC-Anlagenobjekt:

Abbildung: IC-Anlagenobjekt der verkaufenden Gesellschaft 006 [Abgang]

Zugang IC-Anlagenobjekt:

Abbildung: IC-Anlagenobjekt der kaufenden Gesellschaft 007 [Zugang]

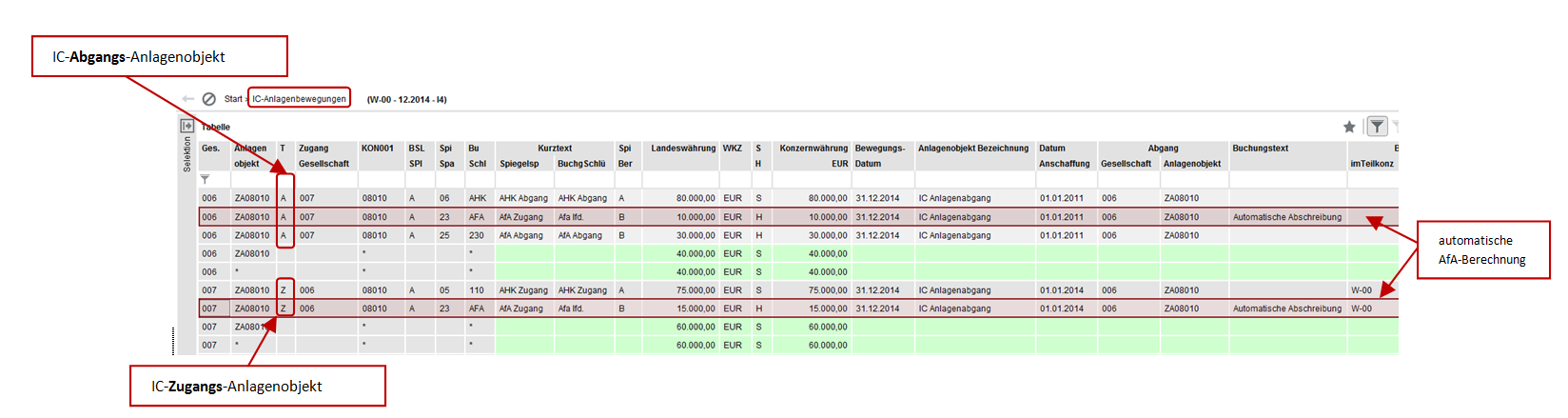

In der Tabelle 'IC-Anlagebewegungen' (ICANLBEW) werden für die IC-Anlagenobjekte die Anlagenbewegungen gepflegt, die zur Verarbeitung der Eliminierungsbuchung notwendig sind.

In dieser Anwendung existieren zusätzlich die Selektier- und Sortier-Optionen 'UA' und 'VA'. Sie sind nur für IC-Anlagenbewegungen zum Zwecke der Zwischenergebniseliminierung im Anlagevermögen relevant. Bei 'UA' erfolgt die Selektion nach der Urkarten-Gesellschaft und dem Urkarten-Anlagenobjekt gemäß den Eingaben in 'Ges+AnlObj' über alle Gesellschaften und Anlagenobjekte. Bei 'VA' erfolgt diese Selektion nur für die ausgewählte Gesellschaft und Anlagenobjekt.

Die Darstellung der Bewegung erfolgt jeweils so, als ob das IC-Anlagenobjekt nach wie vor im Bestand der Gesellschaft geführt wird. Das gilt auch für das Abgangs-IC-Anlagenobjekt, also Anschaffungskosten im SOLL und kumulierte Abschreibung im HABEN. Über die Kennzeichnung des IC-Anlagenobjektes als Abgangs-Anlagenobjekt (A) oder Zugangs-IC-Anlagenobjekt (Z) werden die Werte innerhalb der Eliminierungsbuchung korrekt storniert.

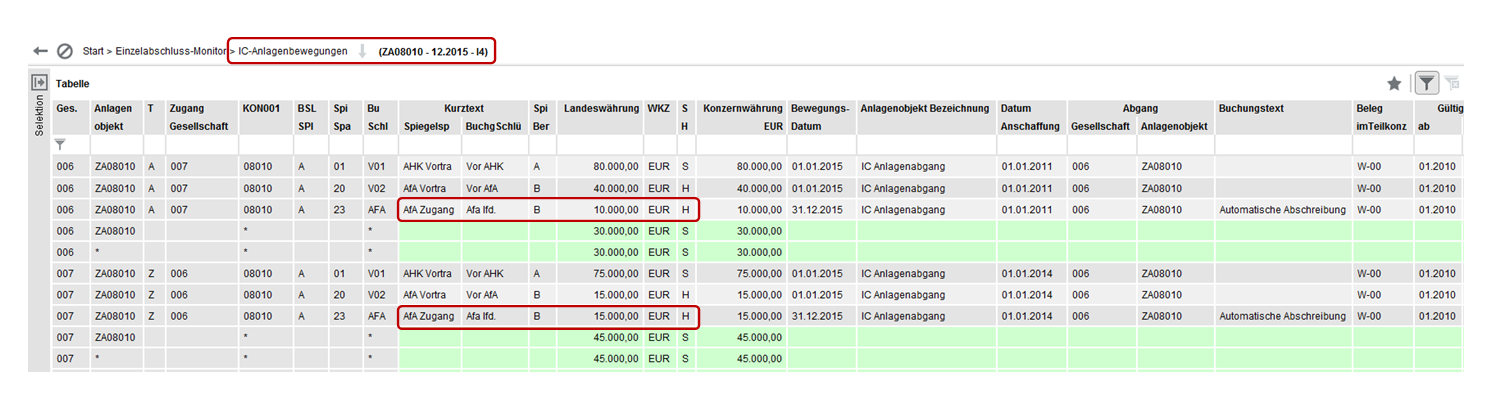

Sofern lt. IC-Anlagenobjekt noch Abschreibungsbewegungen für die laufende Periode ermittelt werden müssen, werden diese bereits beim Ändern der Bewegung a u t o m a t i s c h ermittelt und eingestellt . Auch bei allen Änderungen von IC-Anlagenbewegungen (manuelle Erfassung, Import, Vortrag) wird eine neue Berechnung der Abschreibung automatisch ermittelt.

Abbildung: Pflege IC-Anlagenbewegung der verkaufenden und kaufenden Gesellschaft mit automatisch berechneter AfA (lt. Angabe im IC-Anlagenobjekt)

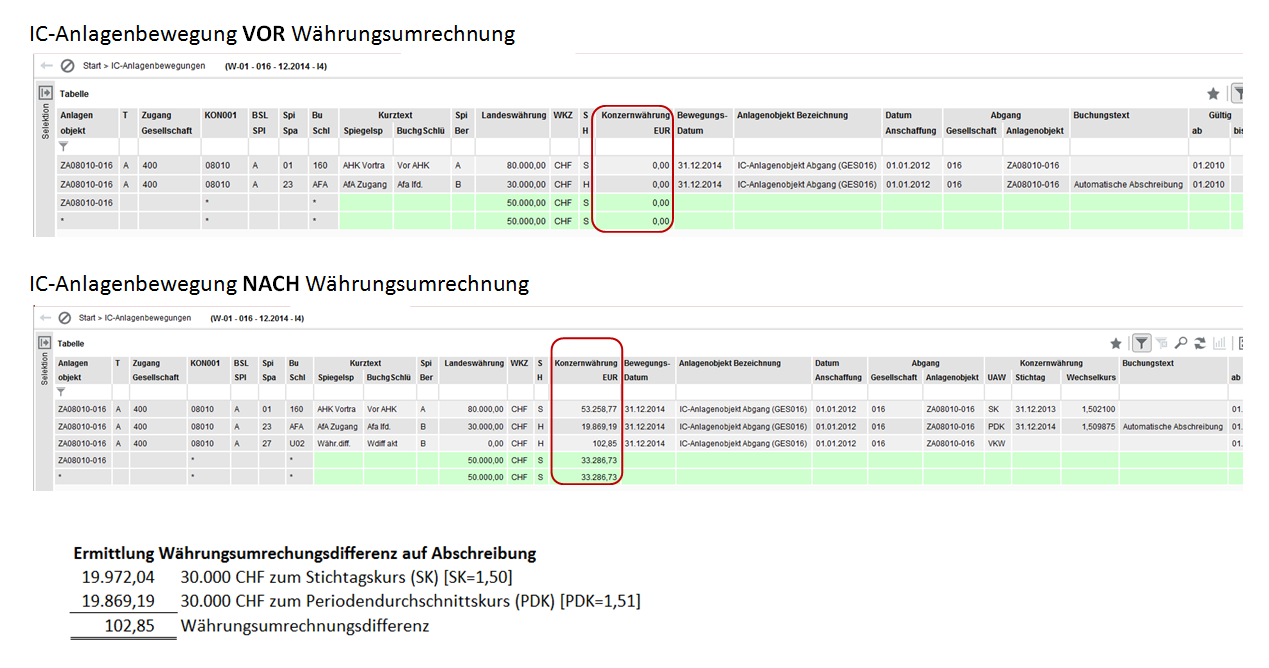

Um Kurseffekte aus den Bewegungen ermitteln zu können, müssen die IC-Anlagenbewegungen in Landeswährung gepflegt sein. Es sollte sichergestellt sein, dass nach der Bearbeitung der IC-Anlagenbewegungen immer eine Währungsumrechnung im Einzelabschluss durchgeführt wird. Die IC-Anlagenbewegungen werden verprobt und verändern daher den 'WUM'-Status im Einzelabschluss. Der Status der IC-Anlagebewegung bleibt dabei allerdings unverändert.

Beispiel: IC-Anlagebewegung einer Fremdwährungsgesellschaft:

Über das Kontextmenü (Klick rechte Maustaste) kann nach vorheriger Markierung der /aller Gesellschaften unter dem Menüpunkt 'Zwischenergebniseliminierung Anlagevermögen' die Berechnung und die Verbuchung ausgelöst. Es gibt 2 Varianten:

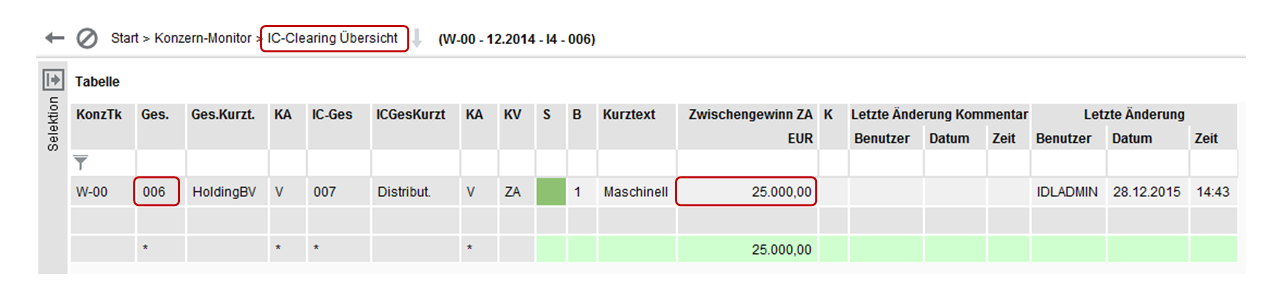

Nach Durchführung der Aktion kann durch Doppelklick auf das 'ZA'-Statusfeld in die IC-Clearing-Übersicht (KGESGES) verzweigt werden. In der IC-Clearing-Übersicht (KGESGES) werden alle Abgangsbeziehungen der jeweiligen Gesellschaft dargestellt.

Wiederum kann über das Kontextmenü (rechten Maustaste) direkt in den Einzelabschlussmonitor (EA), in die IC-Anlagebewegungen (ICANLBEW) oder in die Konsolidierungsbuchung (KONBUCH) verzweigt werden.

Im Konsolidierungsparameter 'ZA' ist im Feld 'Gesellschaft für Buchung' ein 'A' für Buchung bei Abgangsgesellschaft eingetragen.

Abbildung: KTKPAR-ZA mit Ausprägung 'A' für Buchung bei Abgangsgesellschaft

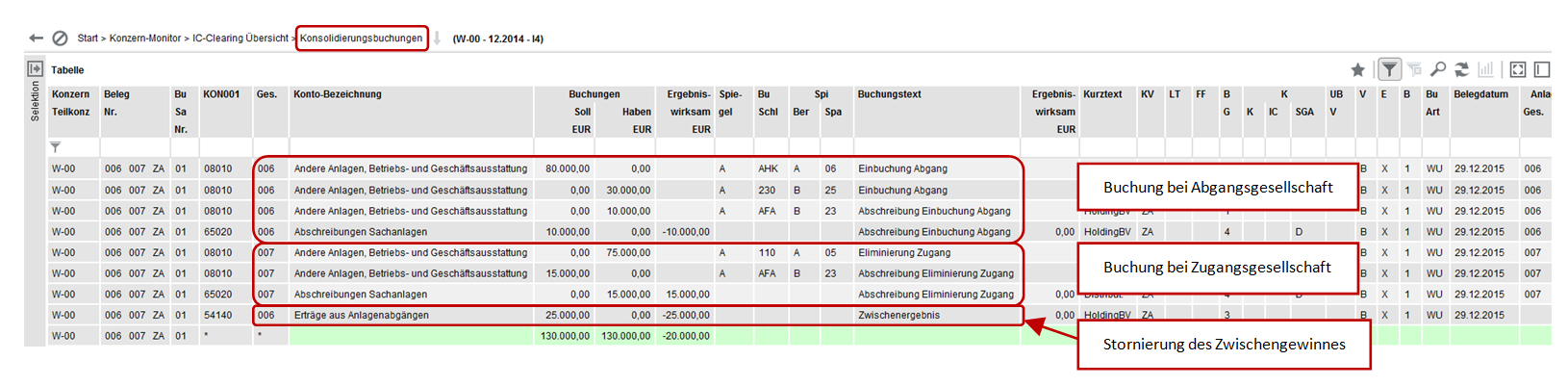

Nach Pflege der IC-Anlagebewegungen (wie oben beschrieben) und Durchführung der Konsolidierungsverarbeitung 'ZA' wird nachfolgender Beleg generiert:

Abbildung: Buchungsbeleg zur Zwischengewinneliminierung mit Buchung bei Abgangsgesellschaft

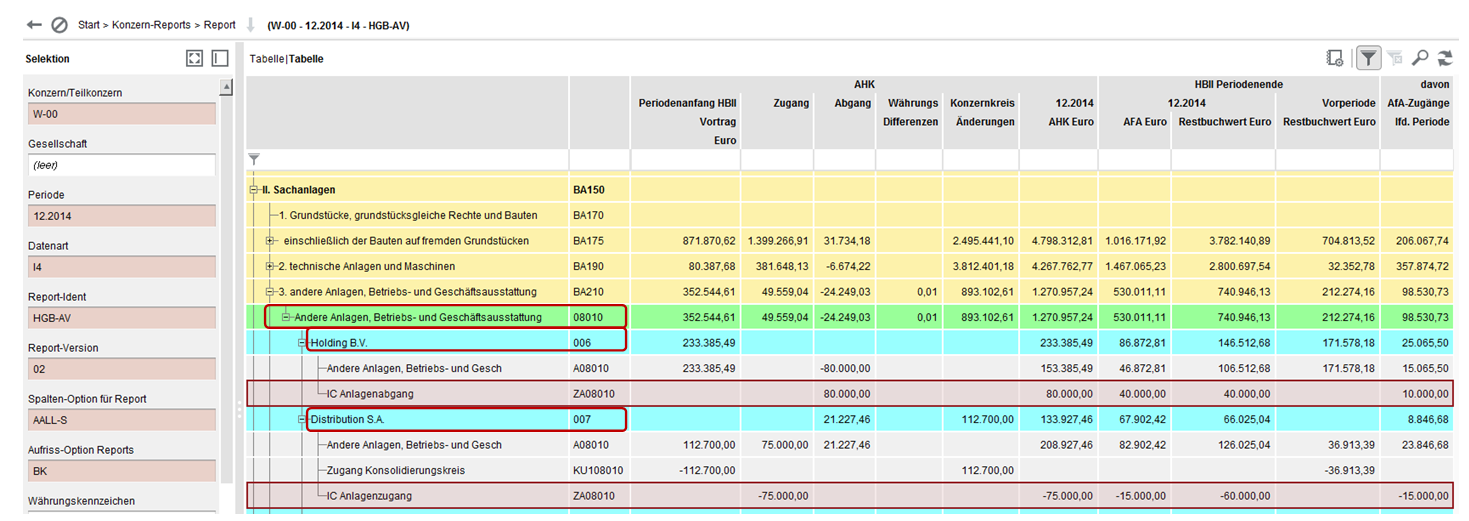

Im Konzernanlagenreport stellt sich diese Zwischengewinneliminierung wie folgt dar:

Abbildung: Zwischengewinneliminierung, Darstellung im Anlagenreport

Nach dem Periodenvortrag für den Einzelabschluss (PERGES) werden die IC-Anlagenbewegungen wie folgt vorgetragen:

Abbildung: IC-Anlagenbewegungen in der Folgeperiode

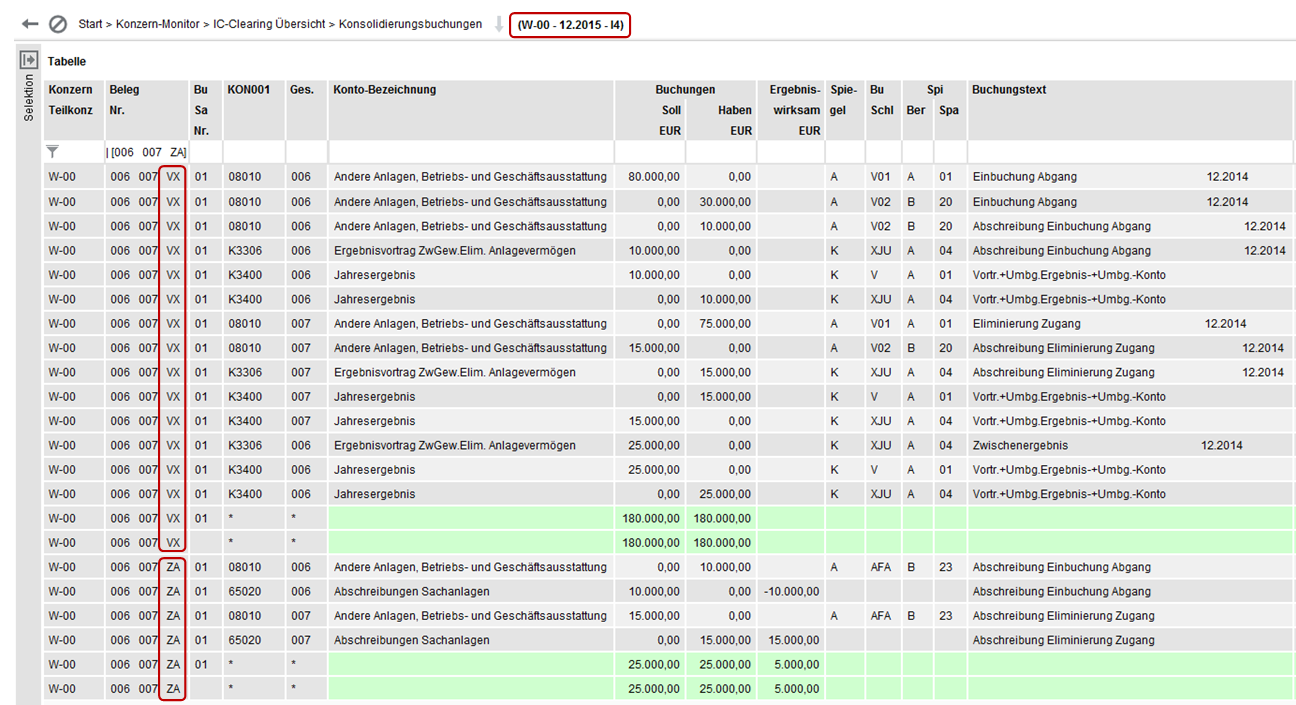

Die AfA für die Folgeperiode wird automatisch eingestellt und bildet die Basis für den 'ZA'-Beleg der Folgeperiode. Mit dem Konzernvortrag (PERKTK) wird der 'ZA'-Beleg der Vorperiode in einen 'VX'-Beleg umgewandelt. Alle ergebniswirksamen Elemente werden auf das Ergebnisvortragskonto umgebucht. Damit die aktuelle AfA wieder eliminiert werden kann, muss erneut die 'ZA'-Verarbeitung durchgeführt werden. Es wird ein neuer 'ZA'-Beleg generiert, in dem die aktuelle AfA wieder zurückgedreht wird.

Abbildung: Konsolidierungsbuchungen in der Folgeperiode (Vortragbeleg und neuer 'ZA'-Beleg)

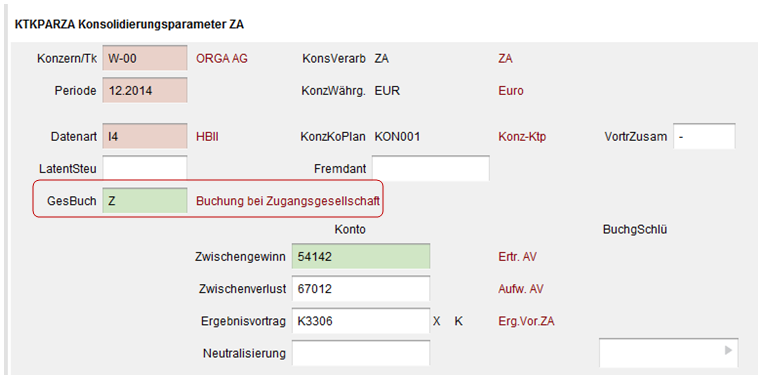

Im Konsolidierungsparameter 'ZA' ist im Feld 'Gesellschaft für Buchung' ein 'Z' für Buchung bei Zugangsgesellschaft eingetragen.

Abbildung: KTKPAR-ZA mit Ausprägung 'Z' für Buchung bei Zugangsgesellschaft

Damit die zu erfolgenden Umbuchungen der richtigen Spiegelspalte zugeordnet werden können, sind Buchungsschlüssel mit Verwendungskennzeichen 'XZA' anzulegen.

Abbildung: Buchungsschlüssel mit Verwendungskennzeichen 'XZA'

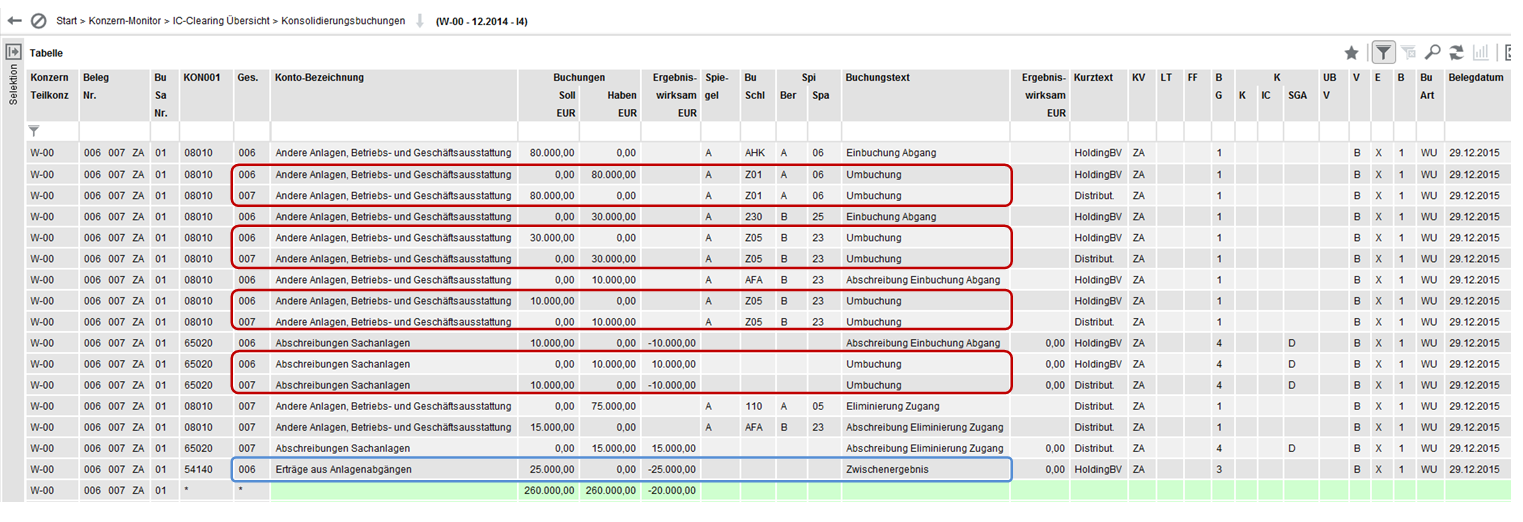

Nach Pflege der IC-Anlagebewegungen (wie im vorhergehenden Beispiel beschrieben) und Durchführung der Konsolidierungsverarbeitung 'ZA' wird nachfolgender Beleg generiert:

Abbildung: Konsolidierungsbeleg mit Ausprägung 'Z' = Buchen bei Zugangsgesellschaft

Der Beleg zeigt, dass sämtliche die Abgangsgesellschaft betreffenden Buchungen umgebucht werden auf die Zugangsgesellschaft (rote Umrandungen). Lediglich das Zwischenergebnis verbleibt bei der Abgangsgesellschaft (blaue Umrandung). Hiermit wird erreicht, dass das Anlagenobjekt beim Käufer ausgewiesen wird, der den Vermögensgegenstand tatsächlich nutzt.

Wird ein IC-Anlagenobjekt an einen Dritten verkauft, so müssen die bis dahin gebuchten IC-Sachverhalte, die zur Eliminierung von Zwischengewinnen geführt haben, wieder zurückgedreht werden.

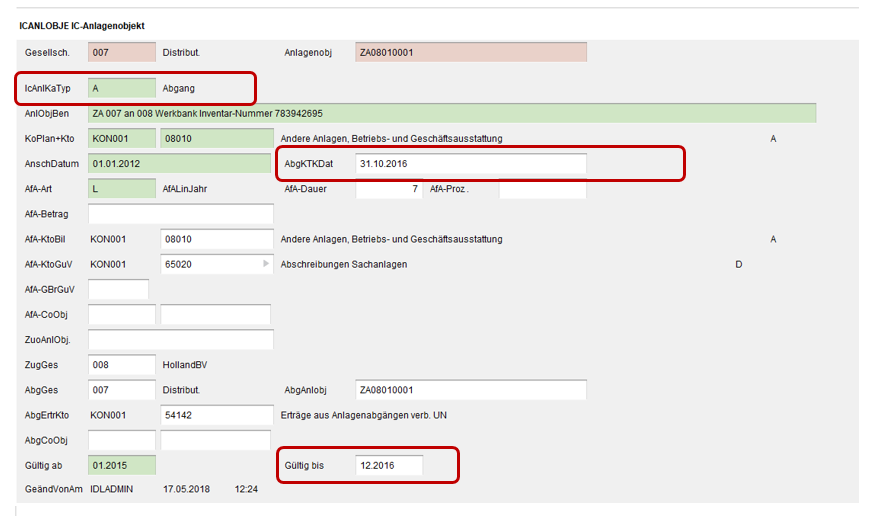

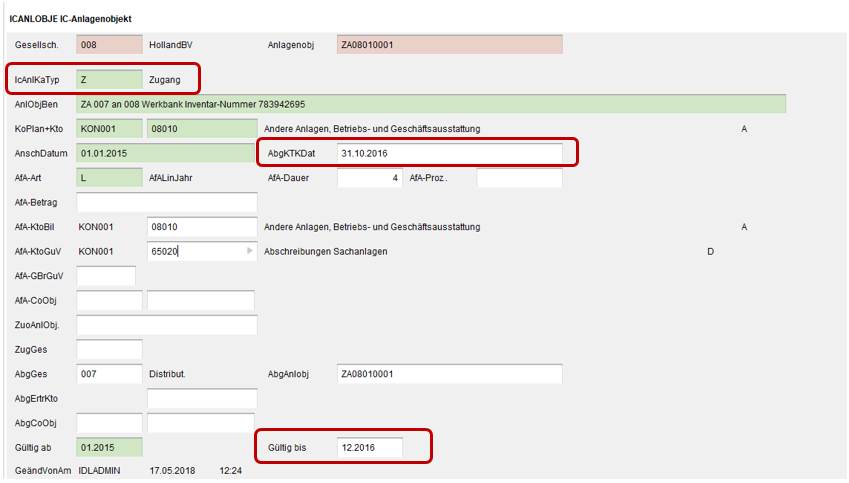

Hierzu ist es notwendig, sowohl im Zugangs- als auch im Abgangs-IC-Anlagenobjekt das Datum einzutragen, an dem das IC-Anlagenobjekt den Konzern verlassen hat. Bis zu diesem Datum wird taggenau die laufende AfA berechnet. Anschließend muß in den jeweiligen IC-Anlagebewegungen die Ausbuchung der Restbuchwerte gepflegt werden (AHK und AFA), wobei es wichtig ist, hier das Bewegungsdatum auf den letzten Tag der Periode zu belassen. Ein ggf durch die Durchführung der Konsolidierunsgverarbeitung entstehnder Gewinn wird entweder auf das im Abgangsanlagenobjekt hinterlegte Erlöskonto gebucht oder auf das im Konsolidierungsparameter 'ZA' eingetragene Konto gebucht.

Die Gesellschaft 007 hat eine Werkbank an die Gesellschaft 008 verkauft. Diese Werkbank wird am 31.10.2016 an einen Dritten außerhalb des Konzernes verkauft.

Schritt 1: Im Zugangs- und im Abgangs-IC-Anlagenobjekt das 'Abgangs Konzernkreis Datum' eintragen. Im 'Gültig bis' Feld, das Periodenende eingeben, bis zu dem das IC-Anlagenobjekt gültig sein soll. Wird hier kein Datum eingegeben, werden die IC-Anlagenbewegungen weiter vorgetragen.

Abbildung: Eintrag Datum des Konzernabganges und 'Gültig bis'-Eintrag bei der je IC-Anlagenobjekt

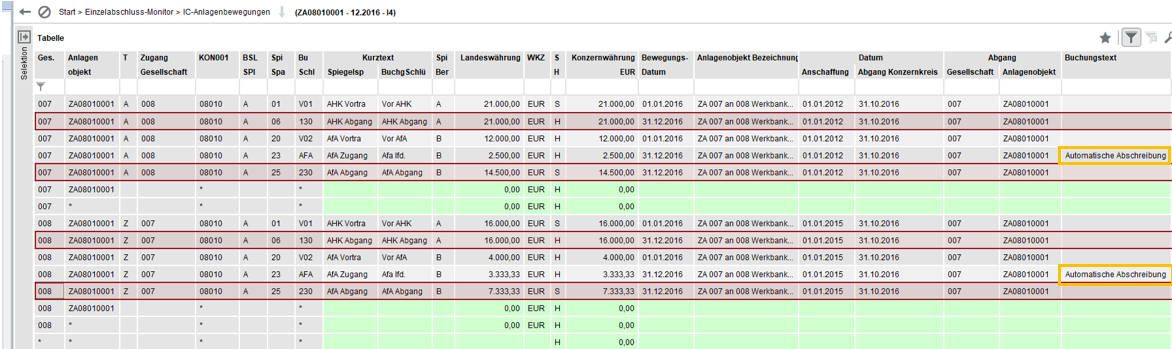

Schritt 2: Pflege der IC-Anlagebewegungen. Die laufende Afa wird noch bis zum Abgangsdatum automatisch gebucht. Die Abangsbewegungen für die Anschaffungskosten und die kumulierten Abschreibungen sind mit den passenden Buchungsschlüsseln ein zu pflegen.

Abbildung: Pflege der IC-Anlagenbewegungen

Hinweis: Bei Fremdwährungsgesellschaften die erneute Währungsumrechnung nicht vergessen!

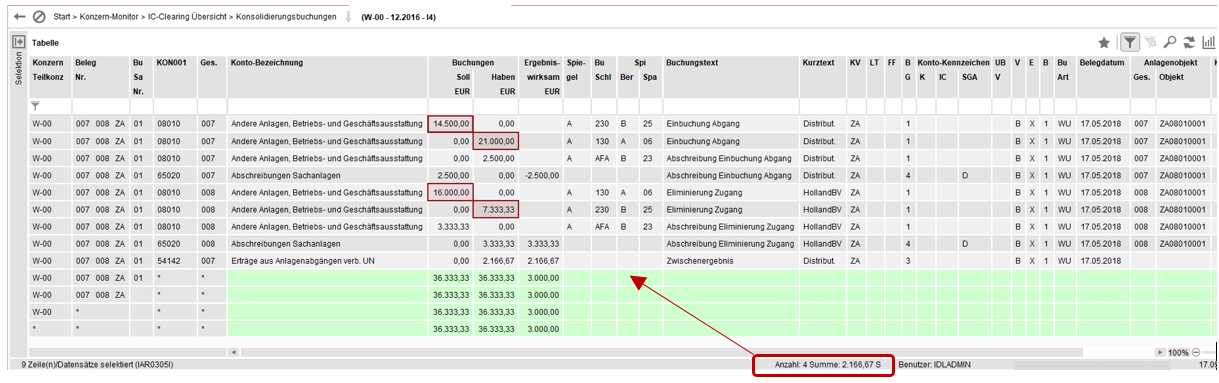

Schritt 3: Durchführen der Konsolidierungsverarbeitung 'ZA'. Es wird ein ZA-Beleg generiert, in dem auf Basis der IC-Bewegungen das Eliminierungsergebnis der letzten Jahre zurückgedreht wird.

Abbildung: Pflege der IC-Anlagenbewegungen

HINWEIS: Es handelt sich hier nicht um den Gewinn der über den Verkauf des IC-Anlagenobjektes an Dritte entstanden ist (dieser wird im Einzelabschluss bei der verkaufenden Gesellschaft abgebildet), sondern nur um den zu eliminierenden Gewinn zwischen der verkaufenden IC-Gesellschaft 007 an die kaufende Gesellschaft 008.