Zur Konsolidierung von Equity-Gesellschaften benötigt man pro Teilkonzern, Periode und Datenart drei Konsolidierungsparameter:

Die Definition muss nur einmalig erfolgen, in den Folgejahren werden die Parameter im Rahmen des Konzernvortrages mit vorgetragen. Um eine Mehrperiodendarstellung realisieren zu können ist es notwendig, die Parameter auch in der Vorperiode vor dem Start mit der Equitykonsolidierung anzulegen.

Ein Konto darf nur einmal in allen drei Parametern angegeben werden, da ansonsten eine korrekte Aufbereitung der Werte nicht möglich ist.

Bedeutung der einzelnen Konten:

[Unterschiedsbetrag]: Das Unterschiedsbetragskonto wird für die Buchung des bei der Kapitalkonsolidierung ermittelten Unterschiedsbetrages herangezogen. Dabei ist es unerheblich, ob sich bei der Aufrechnung von Beteiligungsbuchwert mit anteiligem Eigenkapital ein aktiver oder passiver Unterschiedsbetrag ergibt. Zulässig ist hier nur die Eingabe eines Aktiv- oder Passivkontos (BIL/GUV-Kennz. = 1 oder 2) mit dem Kontokennzeichen 'T' = Unterschiedsbetrag.

[Aktivierung Geschäftswert]: Ergibt sich bei der Aufrechnung von Beteiligungsbuchwert und anteiligem Eigenkapital ein aktiver Unterschiedsbetrag, so besteht u.a. die Möglichkeit, diesen als Geschäftswert zu aktivieren. In IDL Konsis benötigen Sie ein separates Konto für die Buchung dieses Vorgangs. Zulässig ist hier nur die Eingabe eines Aktivkontos (Bil/Guv -Kennz.=1), das einem Anlagenspiegel zugeordnet ist.

[Verrechnung Unterschiedsbetrag LW]: Nach IFRS sind Geschäftswerte, die durch die Konsolidierung von ausländischen Gesellschaften entstehen, in deren Landeswährung zu aktivieren und in den Folgejahren gemäß der Kursentwicklung anzupassen. Ebenso ist es möglich, dass ein entstehender Geschäftswert bei einer anderen, dritten Gesellschaft aktiviert wird. Soll diese Funktion genutzt werden, ist hier ein Konto anzugeben, das als Verrechnungskonto fungiert, damit die einzelnen Belege bei den verschiedenen Gesellschaften aufgehen. Einzugeben ist hier ein Kapitalkonto. Nähere Information zur Geschäftswertverrechnung nach IFRS, insbesondere zur Möglichkeit, Kurseffekte zu buchen, erhalten Sie im Kapitel Geschäftswert in Landeswährung in der DOKU Kapitalkonsolidierung

[Passivierung Unterschiedsbetrag]: Verbleibt ein negativer Unterschiedsbetrag, kann dieser über die entsprechende Aktion im Programm <Verrechnen Unterschiedsbetrag (VUB)> auf das hier angegebene Konto gebucht werden. Anders als im Konsolidierungsparameter (KK) für vollkonsolidierte Gesellschaften ist es hier auch möglich, ein Anlagenkonto anzugeben, da auch ein passiver Unterschiedsbetrag auf der Aktivseite innerhalb der "Beteiligungen assoziierte Unternehmen" ausgewiesen wird. Damit diese Position auch im Anlagenspiegel abgebildet werden kann, muss das Konto als Anlagenkonto definiert sein.

[Verrechnen mit Gewinnrücklagen]: Soll ein nach Aufdeckung von stillen Reserven verbleibender Unterschiedsbetrag erfolgsneutral mit den Rücklagen verrechnet werden, wird dieses Konto verwendet.

[Abschreibungen]: Anlagenobjekte, die aus der Kapitalkonsolidierung von Equity-Gesellschaften stammen, werden über dieses Konto abgeschrieben.

[Abschreibung Geschäftswert]: Sollen Abschreibungen für Geschäftswerte auf einem vom oben abweichenden Konto gebucht werden, ist dieses hier anzugeben.

[Abschreibung Beteiligung]: Wird die Beteiligung bei der Muttergesellschaft abgeschrieben, ist diese Abschreibung durch eine Konsolidierungsbuchung zu eliminieren. Wird hier das Abschreibungskonto eingetragen, erfolgt die Buchung automatisch gegen dieses Konto.

[Kurseffekte auf Beteiligung]: Werden Beteiligungen in Fremdwährung gehalten, entstehen in jeder Periode Kurseffekte. Sollen diese über die Kapitalkonsolidierung eliminiert werden, ist hier das entsprechende Konto zu hinterlegen.

[Währungsumrechnung Beteiligung]:Wird die Beteiligung bei einer ausländischen Mutter gehalten und ergeben sich durch die Umrechnung in Konzernwährung Kursdifferenzen können diese eliminiert werden, wenn an dieser Stelle ein Gegenkonto hinterlegt wird.

[Umbuchung Beteiligung]: Für at Equity bewertete Gesellschaften ist die entsprechende Beteiligung aus Konzernsicht als Beteiligung an assoziierten Unternehmen auszuweisen. Das vorzugsweise separat angelegte Konzernkonto ist hier anzugeben.

[Ergebnisvortrag]: Ergebniswirksame Buchungen aus der Equity-Konsolidierung werden beim Vortrag auf dieses Konto umgebucht. Wir empfehlen, ein vom Einzelabschluss und HBII-Abschluss abweichendes Konto zu verwenden. Zulässig ist hier nur die Eingabe eines Passivkontos.

[Neutralisierungskonten]:Sollen Effekte aus Buchungen, die zwischen Mutter- und Tochtergesellschaft erfolgen, neutralisiert werden, sind hier zwei Konten zu hinterlegen, die einem Anlagenspiegel zugeordnet sind. Dies würde z.B. dazu führen, dass die bei der Muttergesellschaft eliminierte Beteiligung dort wieder ersichtlich ist.

Der Konsolidierungsparameter EF wird bei der Fortschreibung von Equity-Gesellschaften herangezogen. Er ist pro Teilkonzern, Periode und Datenart zu definieren, wobei er im Rahmen des Konzernvortrages in die folgenden Perioden vorgetragen wird. Wie beim EK-Parameter auch ist es notwendig, den Parameter auch in der Vorperiode vor dem Start mit der Equitykonsolidierung anzulegen.

Bedeutung der einzelnen Konten:

[Aktuelle Veränderung assoz. Untern.]: Hier ist das Bilanzkonto "Beteiligung assoziierte Unternehmen" zu hinterlegen, auf dem die laufenden Veränderungen gebucht werden soll. Dies kann das gleiche Konto sein wie unter "Umbuchung Beteiligung" im EK-Parameter, wenn alle Buchungen auf einem Konto erfolgen sollen, oder ein separates.

[Anteiliger Jahresüberschuss]: Auf diesem GuV-Konto werden die anteiligen Jahresergebnisse der Tochtergesellschaft gebucht.

[Anteiliger Jahresverlust]: Sollen anteilige Jahresfehlbeträge auf einem separaten Konto gebucht werden, ist dies hier anzugeben. Anderenfalls werden sowohl Jahresüberschüsse als auch -fehlbeträge zusammen auf dem vorigen Konto gebucht.

[Effekt Zwischenergebniseliminierung]: Finden Anlagenverkäufe mit der Equity-Gesellschaft statt, bei der Zwischengewinne entstehen, sind diese zu eliminieren. Für diese Sachverhalte kann hier ein separates GuV-Konto hinterlegt werden.

[Latente Steuern Zwischenergebnisse]: Die auf die oben genannten Zwischengewinne zu berechnende latente Steuer ist über dieses GuV-Konto zu buchen.

[Vereinnahmte Dividende]: Hier ist das Konto einzutragen, auf dem die Muttergesellschaft die Beteiligungserträge von Equity-Gesellschaften bucht. Es muss sich dabei um ein Intercompany-Konto mit entsprechendem IC-Aufriss handeln. Ist in einer Periode ein Kontensaldo vorhanden, wird dieser durch die Equity-Fortschreibung storniert und der Beteiligungsbuchwert entsprechend gemindert.

[Auflösung pass. Unterschiedsbetrag]: Ein passivischer Unterschiedsbetrag kann über dieses Konto aufgelöst werden. Ein Eintrag in der Formularerfassung bewirkt eine Buchung auf dem Konto "Passivierung Unterschiedsbetrag" aus dem EK-Parameter.

[Impairment / Wertaufholung Geschäftswert]: An dieser Stelle wird das Konto, auf dem der Geschäftswert gebucht wird, vom Parameter EK übernommen und angezeigt. Einzugeben sind hier die Buchungsschlüssel, mit denen das Impairment bzw. die Wertaufholung auf diesem Konto (manuell) gebucht werden.

[Impairment / Wertaufholung Stille Reserven]: Auch hier sind lediglich die Buchungsschlüssel zu hinterlegen, mit denen das Impairment bzw. die Wertaufholung manuell gebucht wird.

[Währungseffekt Goodwill]: Entsteht ein Goodwill bei einer ausländischen Gesellschaft, fallen ggfs. Kurseffekte an. Sollen diese über die Equity-Fortschreibung gebucht werden, ist hier ein entsprechendes Konto zu hinterlegen.

[Währungseffekte Eigenkapital / Jahresergebnis]: Ebenso können Währungseffekte im Eigenkapital und speziell im Jahresergebnis entstehen, für die hier Konten hinterlegt werden können.

[Sonstige Erträge / Aufwendungen]: Für sonstige ergebniswirksame Effekte, die zu keiner der oben genannten Punkte gehören, müssen hier GuV-Konten hinterlegt werden (Pflichtfelder).

[Kapitalmassnahmen]: Finden bei der Tochtergesellschaft Kapitalveränderungen statt, die keine Entsprechung im Anteilsbesitz haben und deshalb nicht über die Erstkonsolidierung eliminiert werden, können über dieses Konto berücksichtigt werden.

[Erfolgsneutrale Anpassungen Neubewertungsrücklage und sonstige]: Verändert sich in der Equitygesellschaft durch erfolgsneutrale Sachverhalte das Eigenkapital, speziell durch z.B. die Bildung und Veränderung einer Neubewertungsrücklage, müssen sich diese Änderungen im Buchwert der Equitybeteiligung widerspiegeln. Für diese Sachverhalte sind hier entsprechende Konten zu hinterlegen.

Auch der EH-Parameter wird bei der Fortschreibung von Equity-Gesellschaften herangezogen, und zwar immer dann, wenn es darum geht, einen negativen Buchwert wieder auf 0,00 zu bringen.

Bedeutung der einzelnen Konten:

[Abwertung Forderungen]: Soll der Ausgleich des negativen Wertansatzes in Form einer Forderungsabwertung erfolgen, ist hier ein Konto zu hinterlegen

[Bildung Rückstellung]: Wenn für den Korrekturposten eine Rückstellung gebildet werden soll, ist hier ein entsprechendes Konto zu hinterlegen.

[Ausgleich ergebniswirksame Veränderungen]: In diesem Pflichtfeld ist ein GUV-Konto zu hinterlegen, auf dem der laufende Jahresfehlbetrag, der den Beteiligungsbuchwert negativ werden lässt, ausgeglichen wird.

[Ausgleich ergebnisneutrale Veränderungen]: Wird der Beteiligungsbuchwert durch ergebnisneutrale Veränderungen negativ, sollten sie auch ergebnisneutral ausgeglichen werden. Hierfür kann hier ein Konto hinterlegt werden.

Eine weitere Voraussetzung für die Erstkonsolidierung einer Equitygesellschaft ist ein gültiger Datensatz im Anteilsbesitz. Hier können die gleichen Buchungsschlüssel verwendet werden wie bei voll- und quotenkonsolidierten Gesellschaften. Bei allen Zugangsbuchungsschlüsseln kann wahlweise die maschinelle Konsolidierung oder die Formularerfassung für die Erstkonsolidierung ausgeführt werden, wobei bei Equitygesellschaften die maschinelle Erstkonsolidierung die Ausnahme sein wird, da sie nur dann funktioniert, wenn für die Gesellschaft Kontensalden und ggfs. Kapitalbewegungen vorhanden sind.

Die folgenden Buchungsschlüssel werden bei der Kapitalkonsolidierung herangezogen:

[BSL B02 = Beteiligungszugang]: Bei einer Bewegung mit diesem Buchungsschlüssel sind neben einem Wert in Landeswährung auch Beteiligungsprozente zu pflegen. Sind bei der Tochtergesellschaft Kapitalbewegungen vorhanden, werden alle bis zum Bewegungsdatum des Zugangs anteilig zur Konsolidierung herangezogen. Bei den Konsolidierungsbuchungen auf Anlagenkonten werden hierbei Zugangsbuchungsschlüssel verwendet. Der Buchungsschlüssel ist sowohl für den Neuzugang einer Gesellschaft als auch bei späteren Zukäufen zu verwenden. Bei Neuzugängen ist darauf zu achten, dass das Bewegungsdatum in GESGES mit dem Zugangsdatum in der KTKGES übereinstimmt.

[BSL B04 = Einstellung Vortrag]: Dieser Buchungsschlüssel wird in erster Linie bei erstmaliger Implementierung von IDL Konsis verwendet. In diesem Fall wird das Zugangsdatum meistens VOR dem Bewegungsdatum in GESGES liegen. Bei den Konsolidierungsbuchungen auf Anlagenkonten werden hierbei Vortragsschlüssel verwendet.

[BSL B05 und B07 = Wertberichtigung Zugang lfd. und kumulierte AfA]: Ist in der KTKPAREK ein Konto für "Abschreibungen Beteiligung" hinterlegt, erfolgt für Anteilsbesitzbewegungen mit diesen Buchungsschlüsseln eine automatische Buchung. Bei BSL = B05 lfd. AfA direkt auf diesem Konto, bei BSL B07 = kumulierte AfA auf dem Ergebnisvortragskonto.

[BSL B08 = Kapitalerhöhung]: Im Gegensatz zum Beteiligungszugang ist bei der Kapitalerhöhung nur ein Wert in Landeswährung und ggfs. in Konzernwährung zu pflegen, nicht jedoch ein Eintrag in den Beteiligungsprozenten. Sind bei der Equity-Gesellschaft Kontensalden und Kapitalbewegungen vorhanden, werden die Anteilsbesitzbewegungen gegen Kapitalbewegungen mit einem BSL mit Verwendungskennzeichen B08 mit demselben Bewegungsdatum gebucht.

[BSL B10 = Kapitalminderung]: Äquivalent zum Buchungsschlüssel B08 = Kapitalerhöhung ist hier nur ein Wert in Landeswährung zu pflegen, die Felder für die Beteiligungsprozente bleiben leer. Die Verarbeitung erfolgt ebenfalls analog zur Kapitalerhöhung, nur dass alle Buchungen ein entsprechend umgekehrtes Vorzeichen haben. Die im Anteilsbesitz gepflegte Minderung wird, soweit vorhanden, gegen Kapitalabgänge (KAPBEW mit BSL Verwendungskennzeichen B10) mit dem selben Bewegungsdatum in einem EK-Beleg gebucht.

In den Folgejahren werden diese Bewegungen über den Gesellschaftsvortrag vorgetragen, es müssen jeweils nur die aktuellen Bewegungen gepflegt werden. Mehr zum Thema Anteilsbesitz (GESGES) finden Sie im Kapitel Anteilsbesitzbewegungen (GESGES) in der DOKU Bewegungen Einzelabschluss.

Alle Gesellschaften, für die eine Kapitalkonsolidierung durchgeführt werden soll, müssen dem jeweiligen Konzernkreis zugeordnet sein. Wichtig ist, dass Sie die Konsolidierungsart 'E' für Equity wählen.

Die Erstkonsolidierung maschinell und Formularerfassung erreicht man im Konzernkreismonitor über das Menü -> Kapitalkonsolidierung. Die maschinelle Erstkonsolidierung läuft im Hintergrund ab und ist bei Equity-Gesellschaften eher selten anzuwenden, da hier für ein korrektes Ergebnis Kontensalden bzw. Kapitalbewegungen vorhanden sein müssen. Bei der Formularerfassung Erstkonsolidierung gelangen Sie in die Übersicht I-ERSTKON in der Sie das anteilige Eigenkapital hinterlegen können.

In dem Formular I-ERSTKON werden der Beteiligungsbuchwert einerseits und das anteile Kapital andererseits gegenübergestellt. In der Spalte "Spiegelbewegung" werden, soweit vorhanden, die zu berücksichtigenden Spiegelbewegungen herangezogen. In der Spalte "Konzernabschluss Eigenanteil" werden die Buchungen aus Eliminierungssicht hinterlegt und können geändert werden. Ebenso können neue Zeilen hinzugefügt werden, indem Sie jeweils im letzten Feld einer Zeile die ENTER-Taste drücken. Buchungszeilen können gelöscht werden, in dem die Buchungsbeträge in der Spalte "Konzernabschluss Eigenanteil" auf 0,00 gesetzt werden.

Die Buchungen werden unter der Buchsatznummer 01 in einen EK-Beleg geschrieben. Die Besonderheit bei einem EK-Belg ist, dass das Kapital nur "nachrichtlich" eliminiert und im gleichen Beleg wieder storniert wird. Gebucht werden der ermittelte Unterschiedsbetrag einerseits und die Differenz zwischen originärem Beteiligungsbuchwert und Unterschiedsbetrag andererseits. Ein entstandener Unterschiedsbetrag wird über die Anwendung "VUB Verrechnen Unterschiedsbetrag" verteilt.

Mehr zum Thema Erstkonsolidierung finden Sie in der DOKU Kapitalkonsolidierung

Ein roter Status in der Spalte "EF" zeigt an, dass die Equity Fortschreibung für eine Gesellschaft noch nicht durchgeführt wurde. Nach Durchführung der Fortschreibung ist ein EF-Beleg vorhanden und der Status wird grün. Wenn in einer Periode kein laufendes Ergebnis zu erfassen ist, muss die Anwendung dennoch aufgerufen und ein Null-Wert in der Zeile "anteiliges Jahresergebnis" erfasst werden. Es wird dann ein EF-Beleg mit zwei Nullzeilen erstellt.

Die Formularerfassung "Fortschreibung Equity" erreichen Sie über den Konzernkreismonitor über <Aktion> <Kapitalkonsolidierung> <Fortschreibung Equity EF> oder per Doppelklick in die Spalte "EF" bei der Equitygesellschaft. Sie gelangen zunächst in die Anwendung "FORTEQ", in der Ihnen die möglichen Tochter- / Mutterbeziehungen (ggfs. für unterschiedliche Geschäftsbereiche) angezeigt werden. Mit einem weiteren Doppelklick auf das gewünschte Gesellschaftspaar erreichen Sie die eigentliche Formularerfassung.

Die Formularerfassung kann neben der aktuellen Eingabeperiode bis zu 3 Jahresabschlussperioden (Kennzeichen 'J' im Stammsatz ABR) nebeneinander anzeigen, wobei nur in der aktuellen Periode die Eingabe von Werten möglich ist. Hierzu ist in der Übersicht FORTEQ die Vorperiode gemäß der gewünschten Anzeige abzuändern.

Das Formular wird dynamisch in Abhängigkeit zur KTKPAR aufgebaut. Je mehr Konten im EF- bzw. EH-Parameter hinterlegt werden, umso mehr Zeilen sind für die Eingabe vorgesehen.

Das Formular gliedert sich in drei Eingabe- bzw. Anzeigebereiche:

[Erstübernahme / Vortrag]: Ausgangsbasis für die Fortschreibung ist der Beteiligungsbuchwert bei der Muttergesellschaft. Der Block ist in der Regel ein Anzeigebereich, in den die Laufenden Veränderungen bzw. der Ausgleich eines negativen Wertansatzes aus der Vorperiode übertragen werden. In der ersten Periode (für diese Tochter- /Muttergesellschaft liegt noch kein EK V-Beleg vor) jedoch kann in der Zeile "Sonstige Veränderungen ergebniswirksam" ein Betrag eingegeben werden, der auf das Ergebnisvortragskonto gemäß KTKPAR gebucht wird.

[Laufende Veränderungen]: Je mehr Konten im KTKPAR EF gepflegt wurden, umso mehr Eingabezeilen finden sich in diesem Bereich. Die Werte sind anteilig in Konzernwährung aus Sicht der Beteiligung zu erfassen (d.h. ein Jahresfehlbetrag mit 'minus'). Bei "vereinnahmte Dividende" wird automatisch der Betrag angezeigt, der bei der Mutter auf dem in der KTKPAR eingetragenen Beteiligungsertragskonto gegenüber dieser Tochtergesellschaft steht (IC-Saldo). Die hieraus resultierende Buchung eliminiert diese Beteiligungserträge und mindert den Beteiligungsansatz. Ein besonderer Block sind die Zeilen "Abschreibung / Impairment / Wertaufholung Geschäftswert bzw. Stille Reserven". Diese sind nicht eingebbar sondern zeigen vielmehr die Buchungen an, die entweder automatisch (z.B. lfd. Abschreibung) oder manuell (z.B. Impairment) in einem EK V- oder EK-Beleg gebucht wurden. Ein weiterer besonderer Block bilden die Eingabezeilen mit dem Bezeichnungszusatz "manuell". Hier können direkt in der Eingabezeile Konten und Buchungsschlüssel, auf denen die Buchung erfolgen soll, frei eingegeben werden. Werden in einer Kategorie mehr als eine Zeile benötigt, können weitere Zeilen durch ENTER am jeweiligen Ende der Zeile generiert werden. Die laufenden Veränderungen können en bloc eingegeben werden. Durch <Speichern> werden sie in einem EF-Beleg geschrieben. Bereits gebuchte Beträge können jederzeit verändert oder durch die Eingabe eines Nullwertes gelöscht werden. Alle Zwischensummen sowie die Endsumme werden während der Dateneingabe sofort aktualisiert.

[Ausgleich negativer Wertansatz]: Wird die Endsumme durch die laufenden Veränderungen der aktuellen Periode negativ, ist der negative Betrag über den ersten Teil dieses Blockes auszugleichen, bis die Endsumme 0,00 ergibt. Hier sind nur positive Werte zu erfassen. Ein aus der Vorperiode vorgetragener Ausgleich ist über eine Eingabe in dem Teil wieder aufzuheben, in dem die Eingabezeilen mit "rückgängig" gekennzeichnet sind, sofern die laufenden Veränderungen der aktuellen Periode wieder positiv sind. Hier sind nur negative Werte zu erfassen.

Während der Eingabe werden folgende Plausibilitäten geprüft:

Führen die laufenden Veränderungen zu einer negativen Endsumme, sind in den Zeilen für den Ausgleich eines negativen Wertansatzes Werte einzugeben, die die Endsumme exakt auf 0,00 bringen.

Sind die laufenden Veränderungen positiv, während der Endwert der Vorperiode negativ war, sind zunächst die vorgetragenen Ausgleichsmaßnahmen in den Zeilen für "Ausgleich negativer Wertansatz rückgängig" wieder zurückzunehmen. Die Eingaben in diesen Zeilen dürfen aber nicht größer sein als der ursprüngliche Ausgleichswert, sondern dürfen den jeweiligen Saldo nur auf exakt 0,00 bringen, so dass evtl. restliche laufende Veränderungen wieder zu einem positiven Ergebnis führen.

Ist die Endsumme sowohl in der aktuellen als auch in der Vorperiode positiv, sind im letzten Eingabebereich keine Eingaben möglich. Dies gilt auch, wenn die laufenden Veränderungen negativ sind.

Wird eine dieser Plausibilitäten nicht eingehalten, kann die Eingabe nicht gespeichert werden.

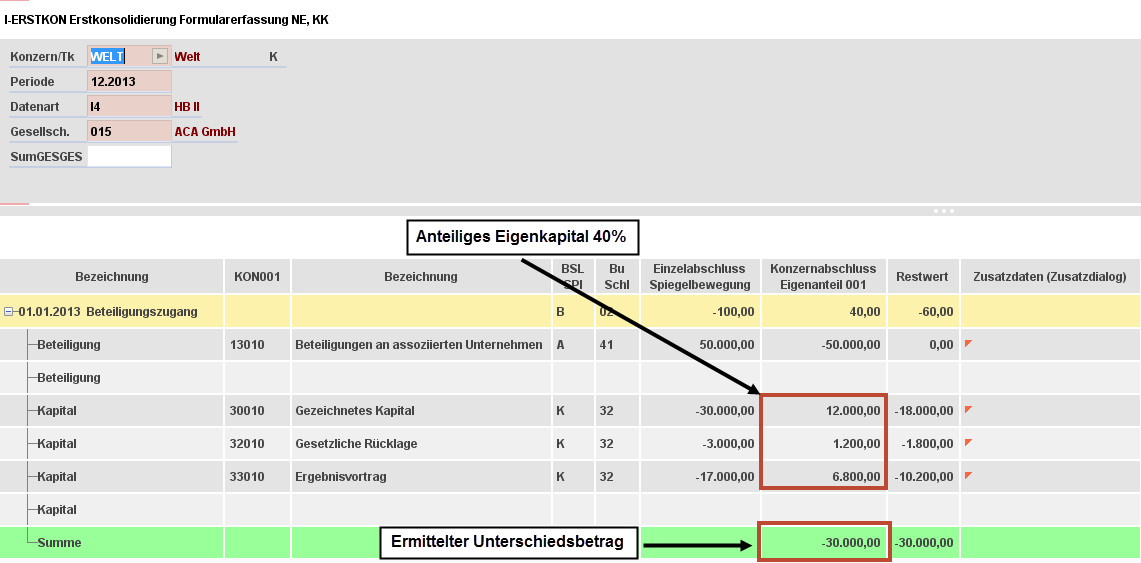

Gesellschaft 001 hält an Gesellschaft 015 40%, die am 01.01.2021 für Euro 50.000,00 erworben wurden. Die erstmalige Einbeziehung in den Konzernabschluss über die At-Equity-Methode soll für das Geschäftsjahr 2021 erfolgen, wobei als Erstkonsolidierungszeitpunkt der 01.01.2021 gewählt werden soll. Das Eigenkapital des assoziierten Unternehmens unterteilt sich per 01.01.21 wie folgt:

| 100% | ant.40% | |

|---|---|---|

| Gezeichnetes Kapital | 30.000,00 | 12.000,00 |

| Gesetzliche Rücklage | 3.000,00 | 1.200,00 |

| Ergebnisvortrag | 17.000,00 | 6.800,00 |

Es wird unterstellt, dass ein etwaiger Geschäfts- oder Firmenwert, beginnend ab 2021, über 10 Jahre linear abgeschrieben wird. Die Gesellschaft hat im Geschäftsjahr 2021 einen Jahresüberschuss i.H.v. Euro 20.000,00 erwirtschaftet. In der Folgeperiode erwirtschaftet die Gesellschaft 015 einen Jahresüberschuss von Euro 30.000,00. Im Jahr 2022 erhält die Muttergesellschaft 001 eine Dividende von 5.000,00 Euro welche als Beteiligungserträge in den Kontensalden enthalten sind.

In unserem Beispiel sind die Kontensalden für die Gesellschaft 015 vorhanden, aus Darstellungsgründen wird aber trotzdem die Formularerfassung Erstkonsolidierung gewählt.

Abbildung: Verrechnung der Beteiligung mit dem Kapital in der Formularerfassung Erstkonsolidierung I-ERSTKON

Nachdem die Daten zur Erstkonsolidierung korrekt sind, wird die Anwendung mit "Weiter" verlassen und man gelangt zurück in die KTKGES. Der Status ist jetzt gelb, weil ein Unterschiedsbetrag entstanden ist, der über die Aktion ->Kapitalkonsolidierung ->Verrechnen Unterschiedsbetrag verrechnet werden muss.

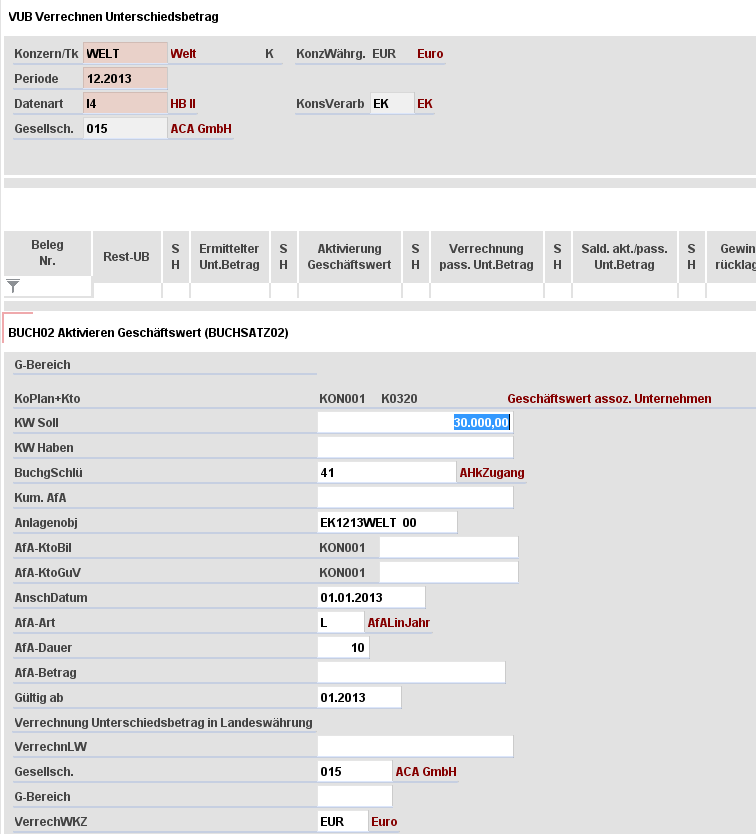

Aktivierung Geschäftswert

Über die Anwendung "VUB Verrechnen Unterschiedsbetrag" wird der entstandene Unterschiedsbetrag als Geschäftswert aktiviert. Gemäß Fallbeispiel wird das Anlagenobjekt auf lineare AfA über 10 Jahre eingestellt. Als Anschaffungsdatum ist hier der 01.01.2021 zu hinterlegen, da noch im gleichen Jahr die volle Jahres-AfA gebucht werden soll. Mehr Informationen zur Anwendung "VUB" erhalten Sie in der DOKU Verrechnen Unterschiedsbetrag

Abbildung: Aktivierung des Geschäftswertes in der Anwendung VUB

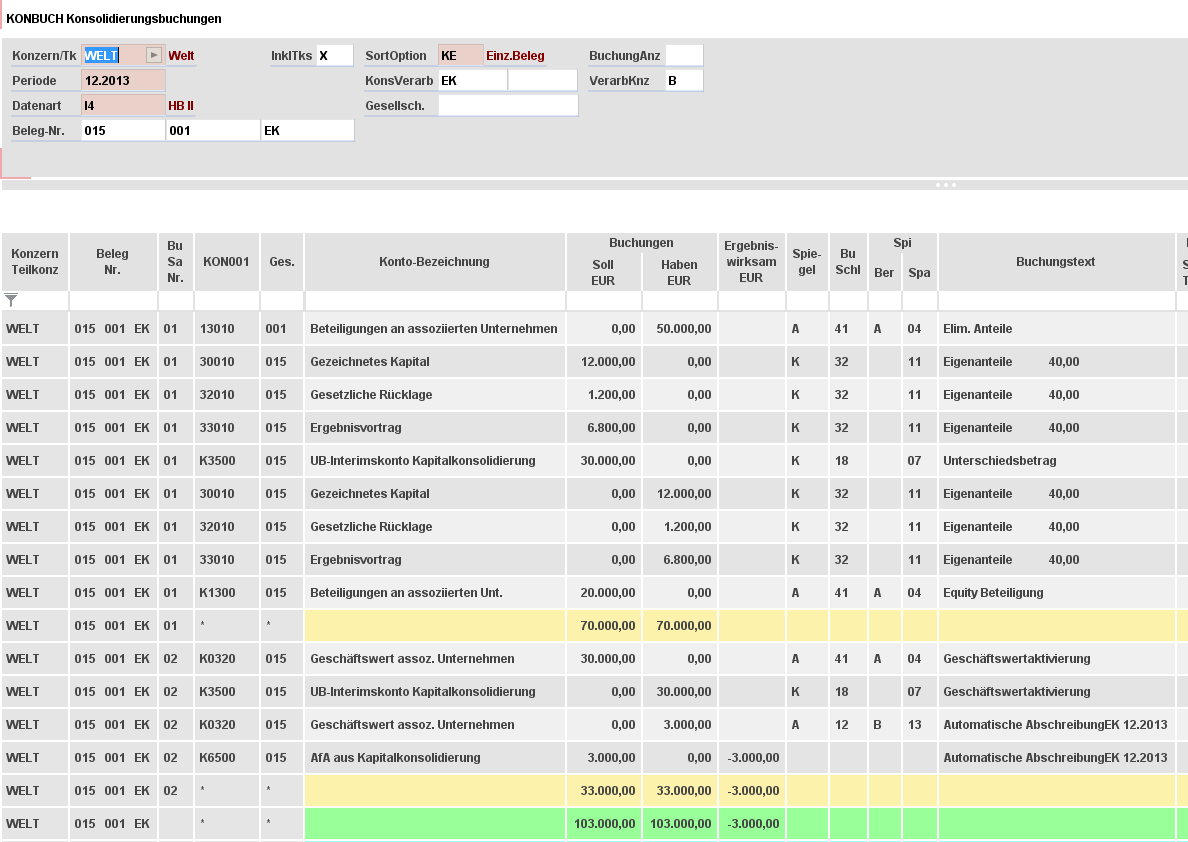

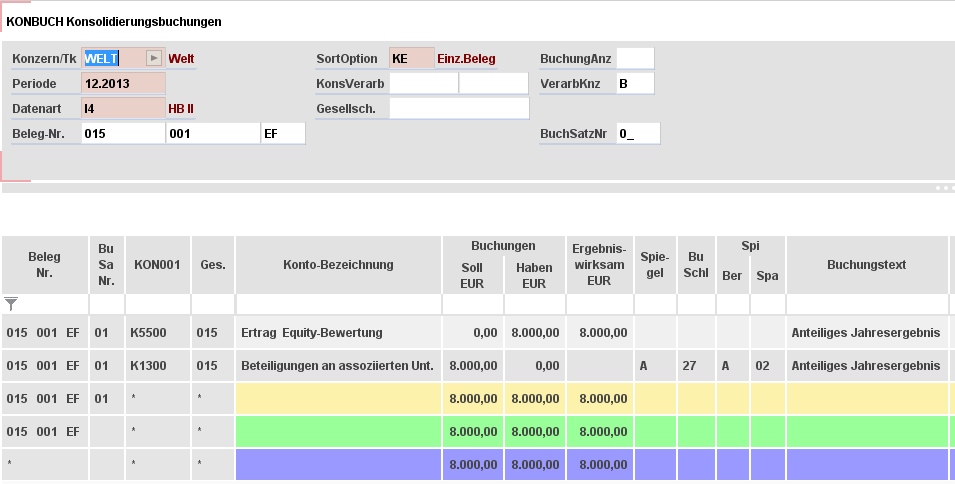

Die Erstkonsolidierung ist hiermit abgeschlossen, der Status in KTKGES ist grün und der Beleg ist vollständig. Folgende Konsolidierungsbuchungen wurden erstellt:

Abbildung: Konsolidierungsbuchungen des EK-Beleges

Unter der Buchsatznummer 01 wird das Eigenkapital gegen den Beteiligungsbuchwert gebucht und der Unterschiedsbetrag ermittelt. Die Besonderheit bei dem EK-Beleg ist, dass das Kapital nur "nachrichtlich" eliminiert wird. Die Buchungen werden im gleichen Beleg wieder storniert, gebucht werden der Unterschiedsbetrag einerseits und die Differenz zwischen Beteiligungsbuchwert und Unterschiedsbetrag andererseits, welche auf das Konto "Beteiligung assoziierte Unternehmen" aus der KTKPAR gebucht wird.

Die Aktivierung des Geschäftswertes sowie die laufende Abschreibung wurden unter Buchsatznummer 02 gebucht. Bei manuellen Ergänzungsbuchungen sollte immer darauf geachtet werden, das System der Buchsatznummern beizubehalten.

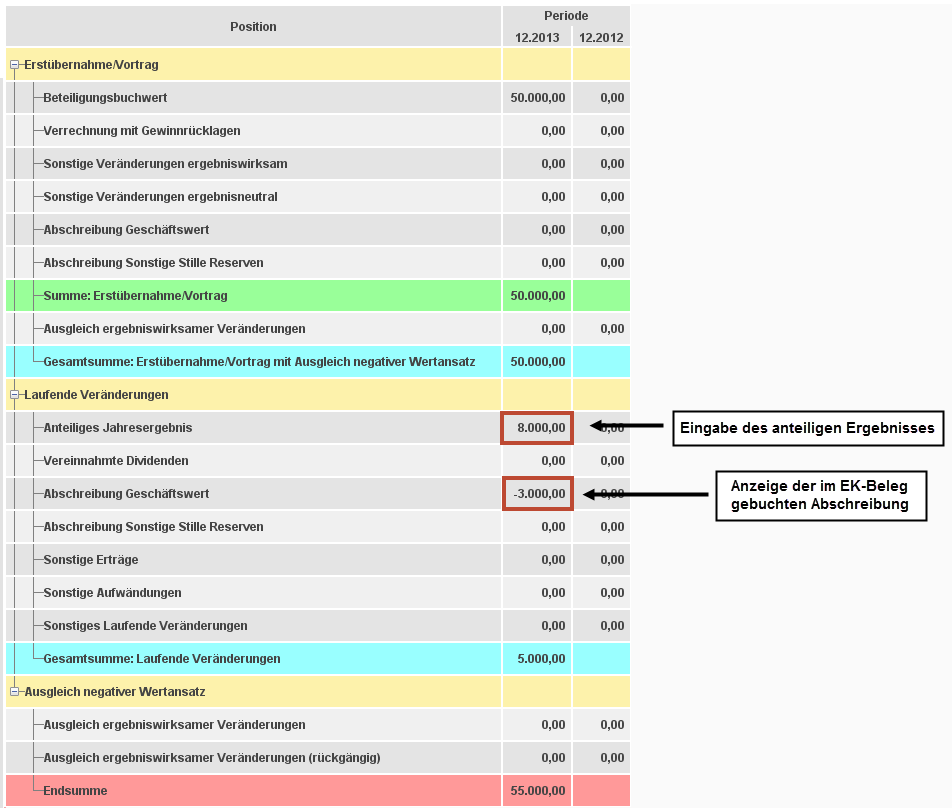

Der Beteiligungsbuchwert der Equity-Gesellschaft wird in jeder Periode um das anteilige Jahresergebnis sowie die Abschreibung des Geschäftswertes verändert. Während die Abschreibung automatisch im EK- bzw. KF-Beleg gebucht wird, muss für das anteilige Jahresergebnis eine weitere Funktion aufgerufen werden: Die Fortschreibung Equity innerhalb der Kapitalkonsolidierung (auch erreichbar per Doppelklick in der Spalte "EF", wenn der Status rot ist).

Beim Aufruf der Funktion gelangen Sie in die Anwendung "FORTEQ". Per Doppelklick auf die richtige Tochter- / Mutterbeziehung gelangen Sie in die Anwendung "I-FORTEQ", die gleichzeitig eine Übersichts- und eine Buchungsmaske in Form einer Formularerfassung darstellt.

Die bereits im EK-Beleg gebuchte Goodwillabschreibung wird unter "Abschreibung Geschäftswert" dargestellt. Im Feld "Anteiliges Jahresergebnis" sind jetzt nur noch die 40% vom Jahresüberschuss von 20.000 Euro = 8.000 Euro einzutragen und zu speichern. Sind für diese Gesellschaft Kontensalden gepflegt, wird automatisch der anteilige Betrag des Jahresergebnisses (Konto mit Kennzeichen E) hier als Vorschlag eingetragen. Er kann abgeändert werden, zum Buchen muss die Maske auch in diesem Fall gespeichert werden.

Abbildung: Die Formularerfassung für die Fortschreibung Equity

Die Eingaben wurden wie folgt im EF-Beleg gebucht:

Abbildung: Konsolidierungsbuchungen des EF-Beleges

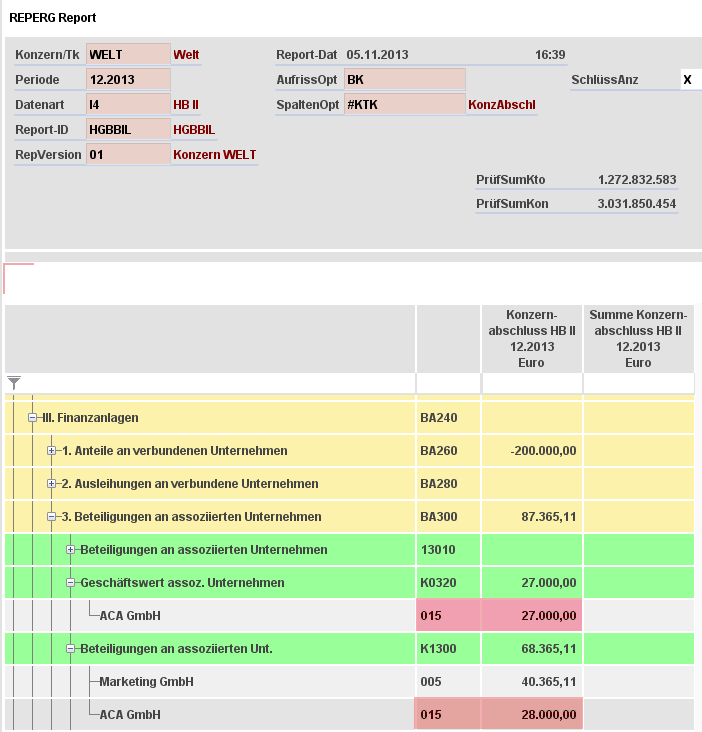

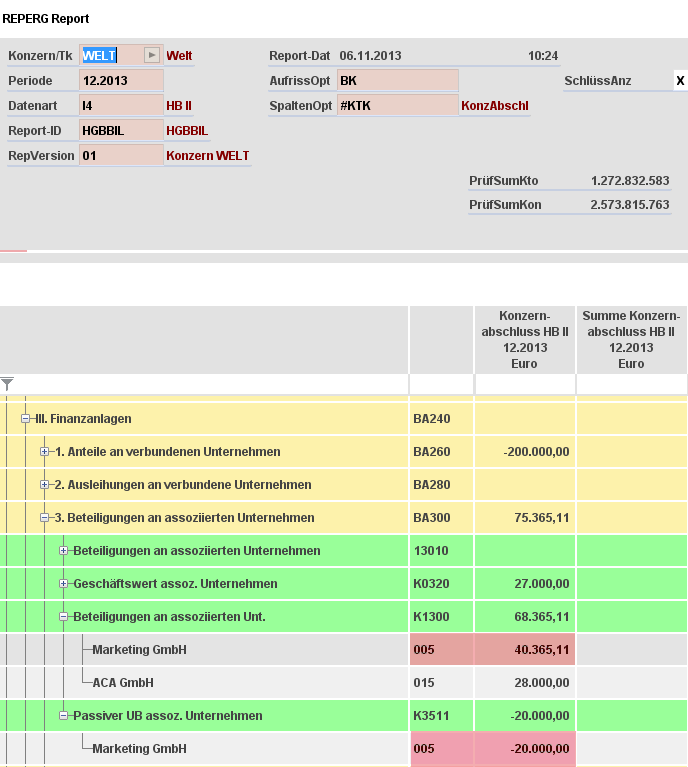

Die einzelnen Teilbeträge werden im Report unter der Position "Beteiligungen an assoziierten Unternehmen" zusammengefasst dargestellt.

Abbildung: Reportanzeige für "Beteiligungen an assoziierten Unternehmen": die einzelnen Konten für den Unterschiedsbetrag und die Beteiligung OHNE Unterschiedsbetrag werden auf einer Position zusammengefasst.

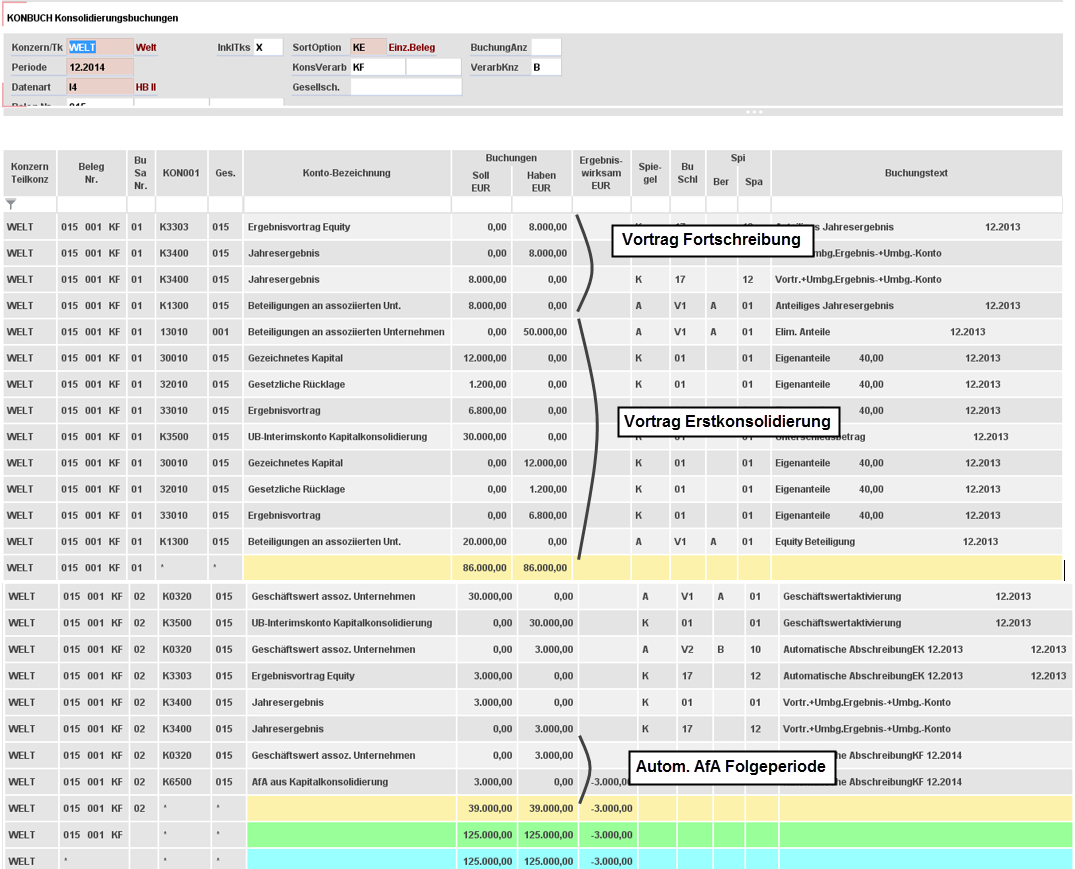

Über den Konzernvortrag werden die Konzernstruktur und die Buchungsbelege nach 12/2022 vorgetragen. Hierbei werden der EK- und der EF-Beleg zu einem EK V Beleg vorgetragen.

Abbildung: Konsolidierungsbuchungen EK V-Beleg Folgeperiode

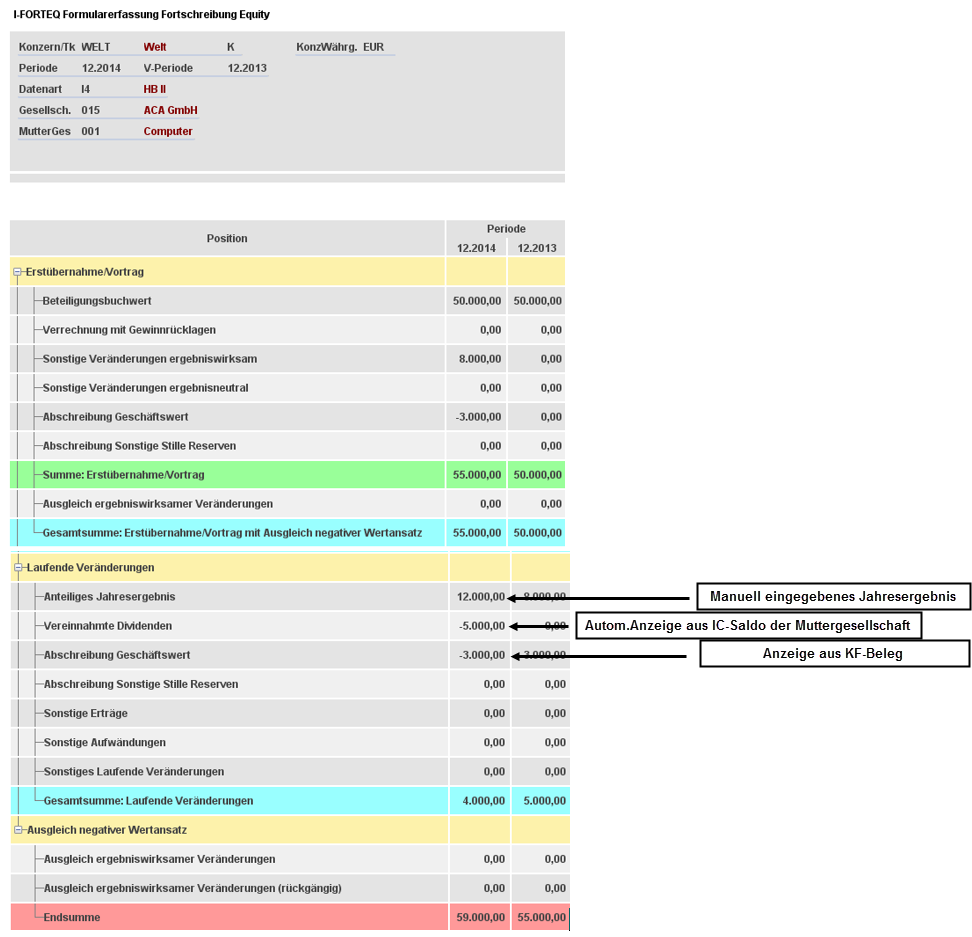

Der EF-Status ist zunächst wiederum rot, die Fortschreibung Equity ist durchzuführen und zeigt folgendes an:

Abbildung: Formularerfassung Fortschreibung Equity Folgeperiode

Die Werte aus 12/2021 werden in der Vorjahresspalte 1:1 angezeigt. In der Folgeperiode 12/2022 werden die in 12/2021 gebuchten laufenden Veränderungen im oberen Vortragsblock in der Zeile "Sonstige Veränderungen ergebniswirksam" zusammengefasst dargestellt. Im Block "laufende Veränderung" ist wieder die Goodwill-Abschreibung, die automatisch im EK V-Beleg gebucht wurde, zu sehen. Darüberhinaus wird die Dividende von 5.000,00 Euro voreingestellt. Diese stehen auf dem in der KTKPAREF gepflegten Konto für vereinnahmte Dividende bei der Muttergesellschaft in den IC-Salden. Einzugeben ist das anteilige Jahresergebnis von 12.000 Euro, was zu einem aktuellen Buchwert von 59.000 Euro führt.

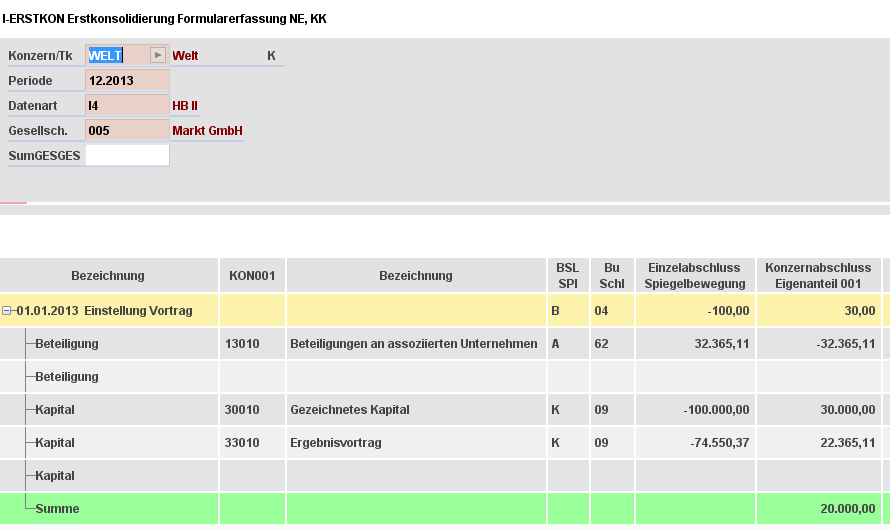

Gesellschaft 001 hält an Gesellschaft 005 30%, die am 01.01.2021 für 32.365,11 Euro erworben wurden. Die Gesellschaft wird im Geschäftsjahr 2021 erstmalig über die At-Equity-Methode einbezogen.

Das Eigenkapital des assoziierten Unternehmens unterteilt sich per 01.01.21 wie folgt:

| 100% | ant.30% | |

|---|---|---|

| Gezeichnetes Kapital | 100.000,00 | 30.000,00 |

| Ergebnisvortrag | 74.500,37 | 22.365,11 |

Der passive Unterschiedsbetrag wird in den Folgejahren jeweils i.H.v. 10.000 Euro aufgelöst. Bei Gesellschaft 005 fällt 2021 ein Jahresverlust i.H.v. 40.000 Euro an. Im Geschäftsjahr 2022 erwirtschaftet die Gesellschaft einen Jahresüberschuss von 20.000 Euro.

Die Erstkonsolidierung wird im Konzernkreismonitor über das Aktionsmenü "Kapitalkonsolidierung" gestartet. Aus Darstellungsgründen wählen wir die Formularerfassung Erstkonsolidierung. Sind für die Tochtergesellschaft Kontensalden und ggfs. Kapitalbewegungen vorhanden, ist auch die Durchführung der maschinellen Erstkonsolidierung möglich.

In der Formularerfassung I-ERSTKON wird der Beteiligungsbuchwert aus dem Anteilsbesitz herangezogen. Das Kapital muss ggfs. manuell eingestellt werden, wenn - wie üblich - für die Equitygesellschaft keine Kontensalden vorliegen.

Abbildung: Verrechnung der Beteiligung mit dem Kapital in der Formularerfassung Erstkonsolidierung

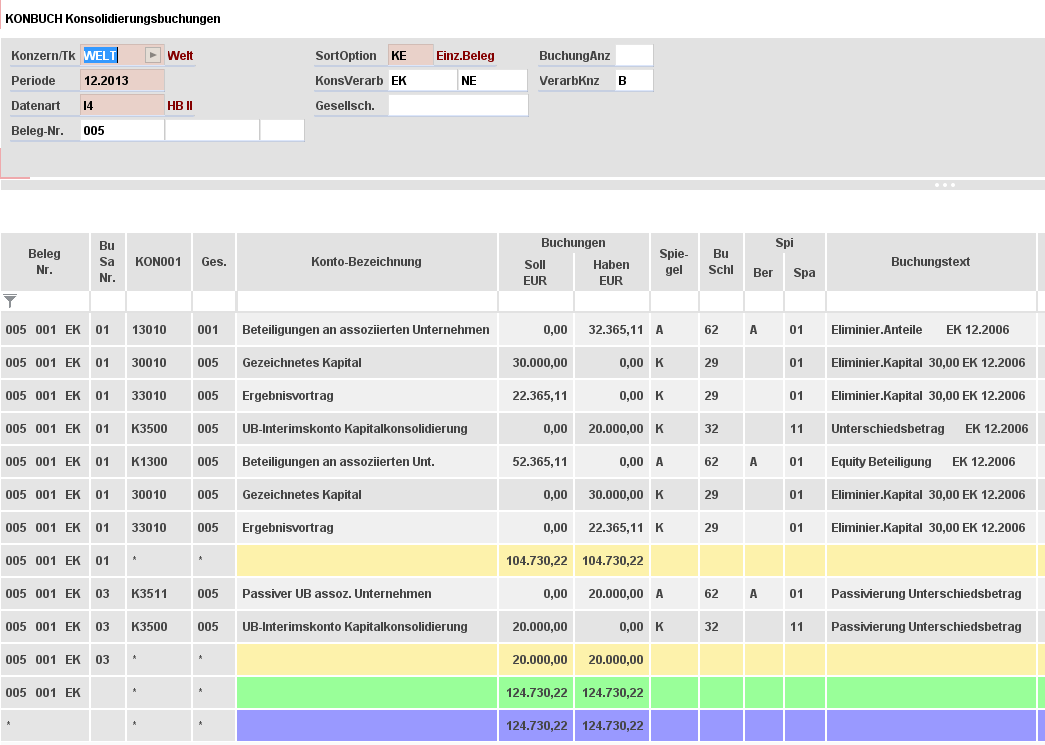

Passivieren Unterschiedsbetrag

Der Unterschiedsbetrag wird wieder in der Anwendung VUB verrechnet mit der Aktion "Passivieren Unterschiedsbetrag". Der Betrag wird auf das in KTKPAR für EK hinterlegte Konto gebucht.

Aus beiden Aktionen ergeben sich folgende Buchungen: Unter Buchsatznummer 01 die Erstkonsolidierung und unter Buchsatznummer 03 die Verrechnung des Unterschiedsbetrages.

Abbildung: Konsolidierungsbuchungen des EK-Beleges

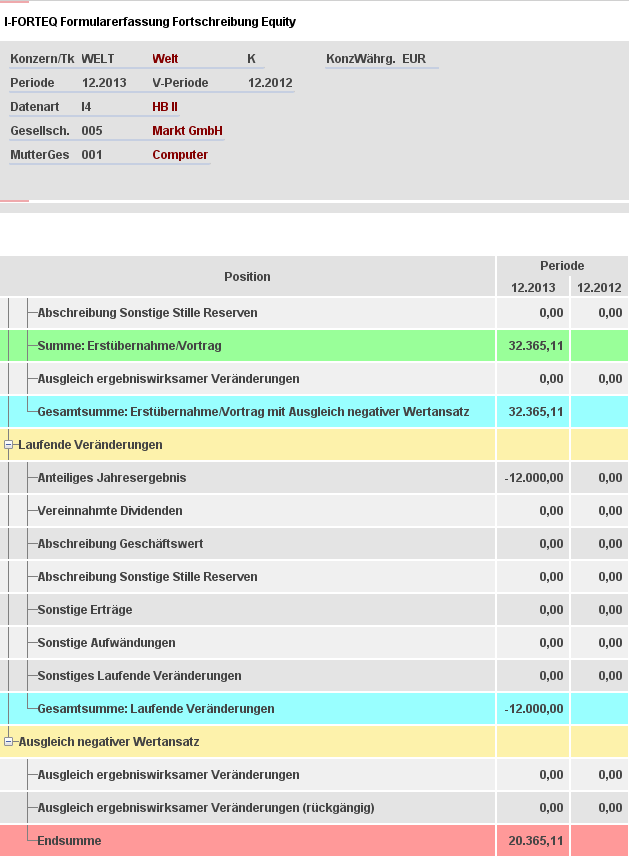

Zur Erfassung des aktuellen anteiligen Jahresergebnisses wird die Equity-Fortschreibung im Aktionsmenü "Kapitalkonsolidierung" im Konzernmonitor oder per Doppelklick in die Spalte "EF" aufgerufen. Für das Jahr 2021 sind 30% von 40.000 Euro = 12.000 Euro mit MINUS zu erfassen, so dass sich ein neuer Beteiligungsbuchwert von 20.365,11 Euro ergibt. Mit der Aktion "Speichern" wird die Buchung in einem EF-Beleg geschrieben. Der Unterschiedsbetrag soll erst im Folgejahr anteilig aufgelöst werden.

Abbildung: Die Formularerfassung für die Fortschreibung Equity

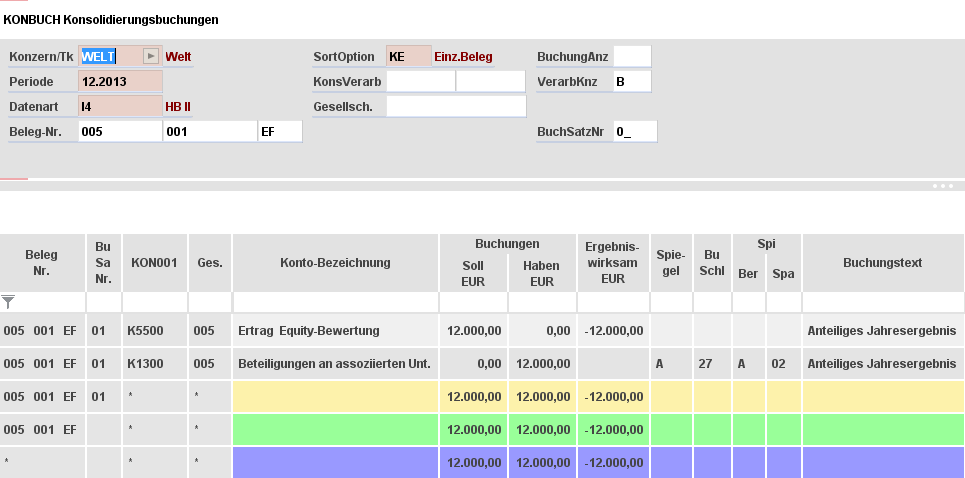

Die folgende Buchung ist entstanden:

Abbildung:Konsolidierungsbuchungen des EF-Beleges

Da in KTKPAREF kein separates Konto für anteilige Verluste angegeben wurde, wird auch hier das Ertragskonto verwendet.

Im Report werden die Werte wie folgt dargestellt:

Abbildung: Reportanzeige für "Beteiligungen an assoziierten Unternehmen"

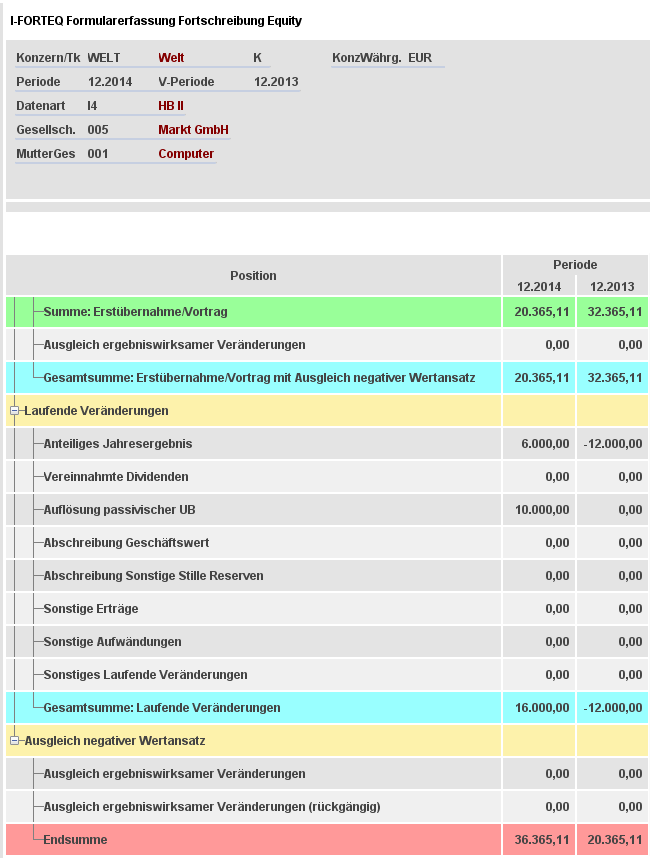

Über den Konzernvortrag wird automatisch ein EK V-Beleg erstellt, der die Buchungen des EK- und des EF-Beleges enthält. Für die aktuelle Periode ist der Beteiligungsbuchwert über die Equity-Fortschreibung anzupassen. Hier ist diesmal neben dem anteiligen Jahresüberschuss von 6.000 Euro (30% von 20.000 Euro) auch die Auflösung des passiven Unterschiedsbetrages von 10.000 Euro gemäß Aufgabenstellung einzutragen.

Abbildung: Die Formularerfassung für die Fortschreibung Equity in der Folgeperiode

Gesellschaft 001 hält an Gesellschaft 105 30%, die am 01.01.21 für 1,00 Euro erworben wurden. Die erstmalige Einbeziehung in den Konzernabschluss über die At-Equity-Methode soll für das Geschäftsjahr 2021 erfolgen, wobei als Erstkonsolidierungszeitpunkt der 01.01.13 gewählt werden soll. Das anteilige Eigenkapital beläuft sich auf:

Gezeichnetes Kapital: 1,00 Euro

Bei Gesellschaft 105 fällt im Geschäftsjahr 2021 ein anteiliger Jahresfehlbetrag in Höhe von 499,00 Euro an, in der Folgeperiode erwirtschaftet sie einen anteiligen Jahresüberschuss von 300,00 Euro.

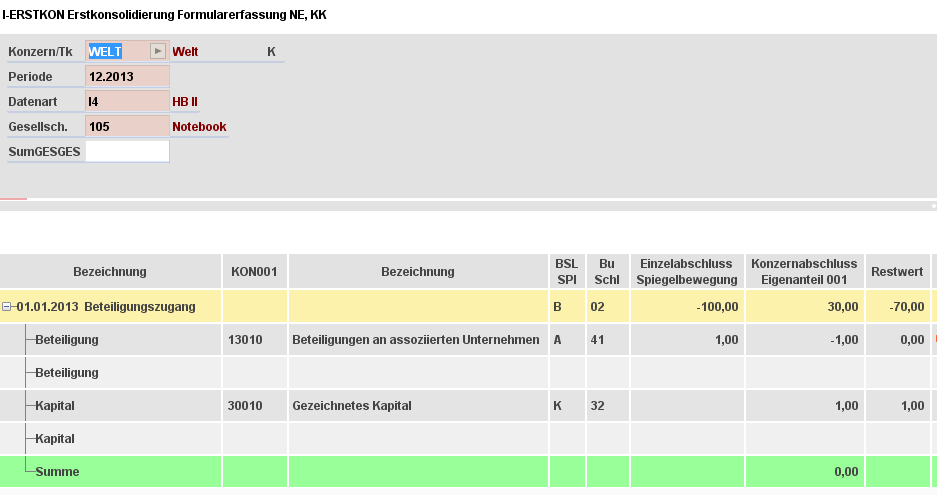

Die Erstkonsolidierung wird aus dem Konzernkreismonitor gestartet und in der Formularerfassung Erstkonsolidierung I-ERSTKON das zu eliminierende Kapital der Tochtergesellschaft hinterlegt. Da in diesem Fall kein Unterschiedsbetrag entsteht, ist der Status beim Wechsel in den Konzernkreismonitor sofort grün.

Abbildung: Verrechnung der Beteiligung mit dem anteiligen Kapital in der Formularerfassung Erstkonsolidierung

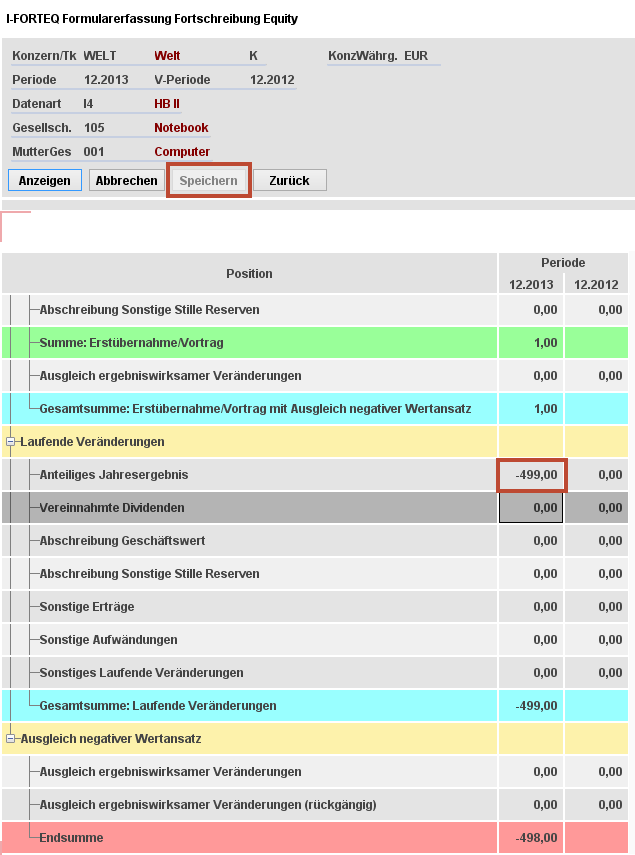

Zur Erfassung des aktuellen anteiligen Jahresverlustes von 499,00 Euro wird die Equity-Fortschreibung im Aktionsmenü "Kapitalkonsolidierung" im Konzernmonitor oder per Doppelklick in die Spalte "EF" aufgerufen. Durch diesen Verlust ergibt sich ein negativer Buchwert. Da dieser in der Bilanz aber nicht kleiner Null sein darf, wird der Button "Speichern" hellgrau und ist gesperrt. Jetzt sind die Zeilen im unteren Block "Ausgleich negativer Wertansatz" aktiv und der Ausgleichsbetrag kann (positiv) erfasst werden. Die Summe der Ausgleichsbeträge darf dabei nur so hoch sein, dass sie die Endsumme wieder auf 0,00 bringen. Erst dann wird der Button "Speichern" wieder aktiv und die Buchungen können gespeichert werden.

Abbildung: Die Formularerfassung für die Fortschreibung Equity -> Speichern nicht möglich

Über den Konzernvortrag wird automatisch ein EK-V-Beleg erstellt, der die Buchungen des EK- und des EF-Belege enthält. Dabei wird die Buchung für das lfd. Ergebnis nicht mit dem Ausgleich des negativen Buchwertes aus dem Vorjahr zusammengefasst, damit man immer einen Überblick über den eigentlich negativen Buchwert behält.

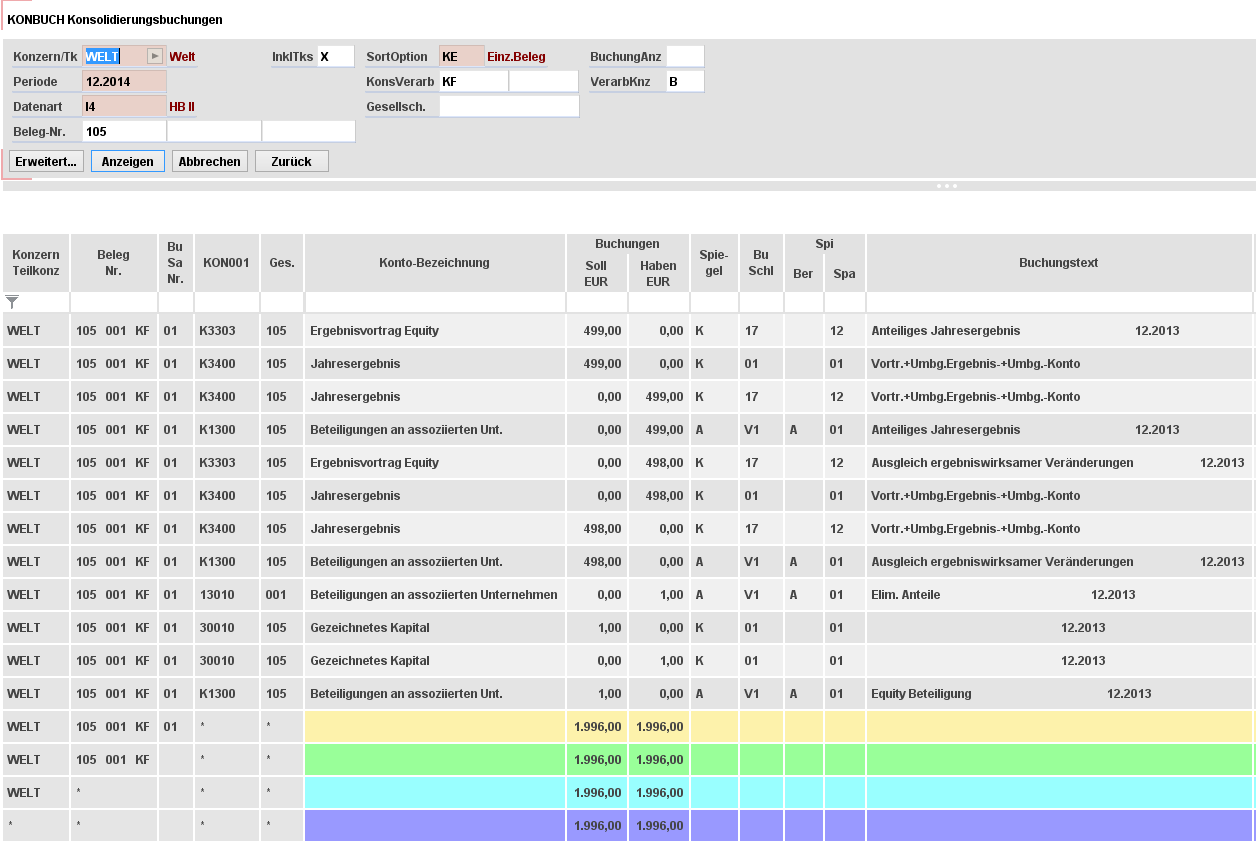

Abbildung: Konsolidierungsbuchungen des KF-Beleges

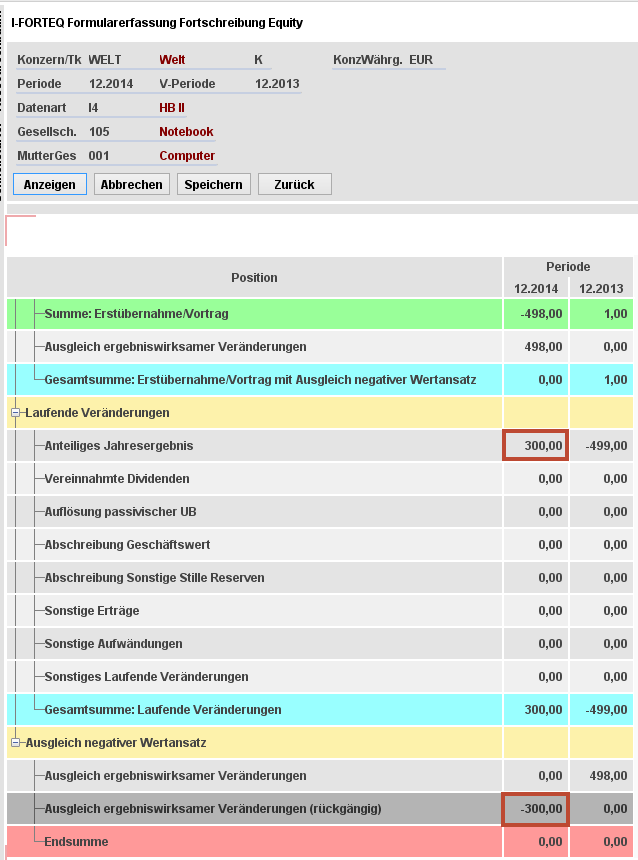

Im 2. Jahr ist ein anteiliger Jahresüberschuss von 300,00 Euro zu erfassen. Nach der Eingabe dieser 300,00 Euro ist der Speichern-Button zunächst hellgrau und gesperrt. Das liegt daran, dass im oberen Block der negative Ausgleich von 498,00 Euro noch vorgetragen wurde und erst wieder aufgelöst werden muss, bevor der Buchwert wieder erhöht wird. Im Block "Ausgleich negativer Wertansatz" sind jetzt die Zeilen mit dem Zusatz "(rückgängig)" aktiv. Hier sind jetzt (mit "minus") die kompletten 300,00 Euro Jahresergebnis einzutragen, so dass der Buchwert insgesamt wieder 0,00 Euro beträgt. In die nächste Periode werden dann -198,00 Euro als "Ausgleich ergebniswirksamer Veränderungen" vorgetragen. Erst wenn diese aufgebraucht sind, darf sich der Buchwert wieder verändern.

Abbildung: Die Formularerfassung für die Fortschreibung Equity in der Folgeperiode